失地回復に大失敗

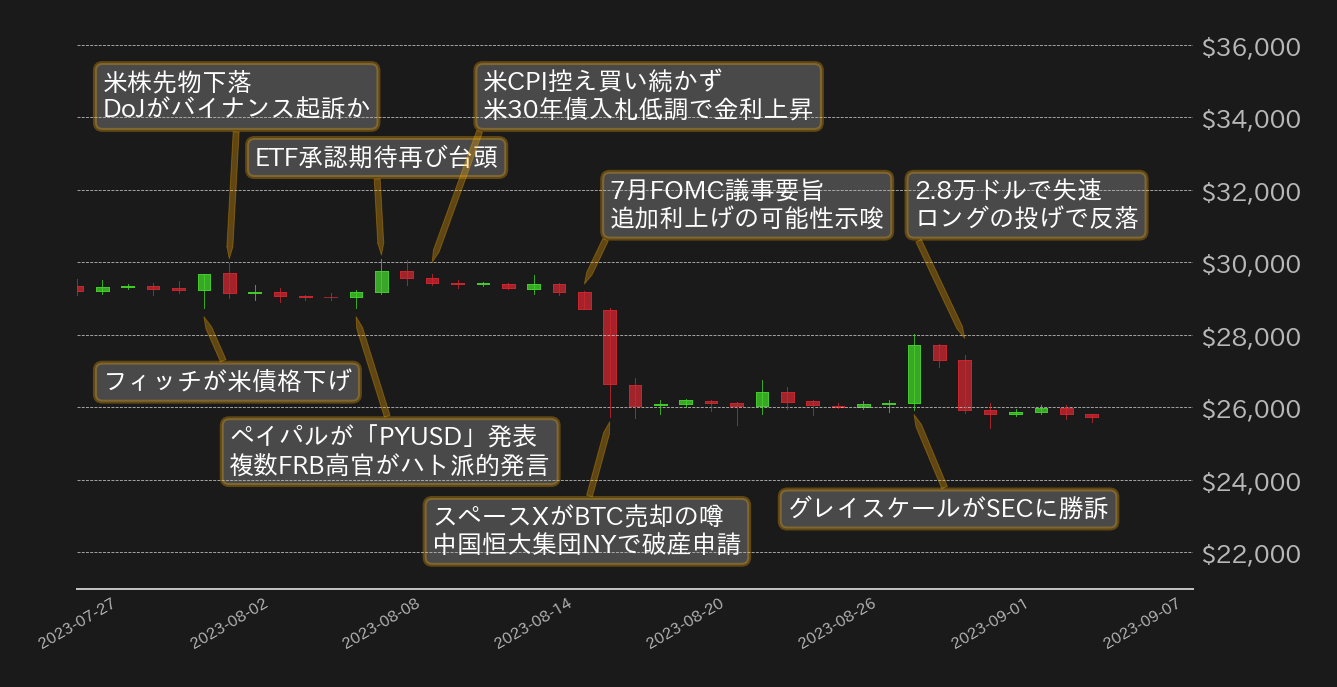

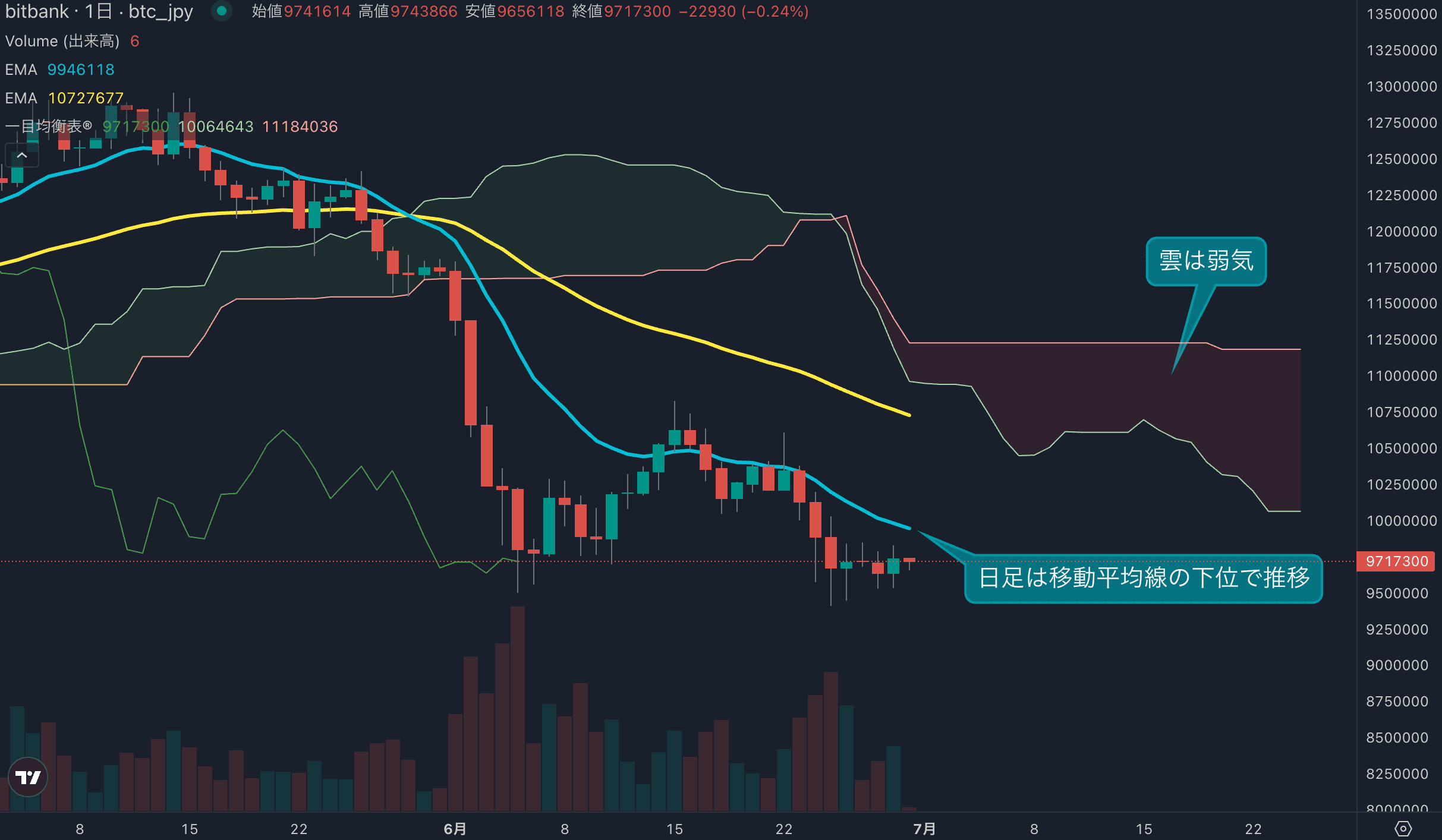

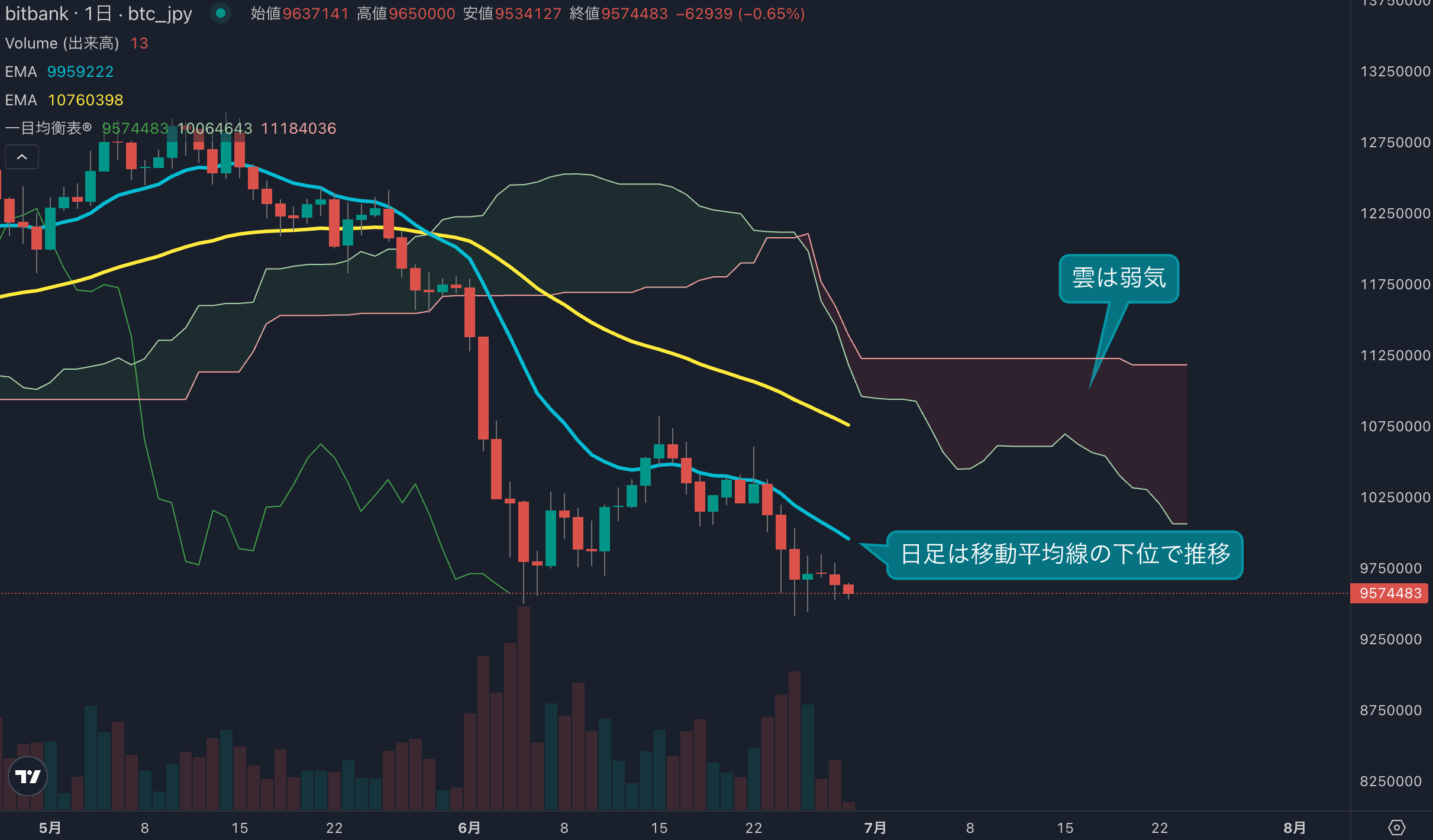

8月のビットコイン(BTC)対ドルは29,232ドルで取引開始。7月末のカーブ・ファイナンス上の複数流動性プールへのハッキングを受けたアルトコイン主導の売りにつれて、相場は節目29,000ドルを割り込むも、5月高値付近となる28,500ドル絡みで反発すると、米格付け会社フィッチによる米国債格下げを受けて一時は30,000ドル回復を窺った。一方、相場は節目の水準で失速すると、米国債格下げを受けた米株先物の下落に連れて上げ幅を解消し、3日からは29,000ドルを挟み込み、動意に欠ける展開が続いた。この間、4日には7月の米雇用統計の発表があったが、月間雇用者数の増加が市場予想を下回った一方、平均賃金の伸びが加速し、相場は方向感を示すに至らなかった。

翌週7日から8日にかけては、①米電子決済のペイパルが独自のドルペッグトークン「PYUSD」を発表、②米NY地区連銀ウィリアムズ総裁が来年の利下げ開始の可能性について言及、③今年の米連邦公開市場委員会(FOMC)で議決権を持つフィラデルフィア地区連銀のハーカー総裁が、現状が利上げ局面終盤である可能性に言及した他、④ギャラクシー・デジタルのノヴォグラッツ氏が決算発表の場で、ブラックロックとインベスコの内部情報筋が現物型ビットコイン上場投資信託(ETF)の上場承認が向こう6カ月を目処に下りると話している、と明かしたことで、BTC相場は28,700ドル周辺から上伸し、僅かに30,000ドルを上回った。

しかし、インフレ鈍化にブレーキが掛かることが予想された10日発表の7月米消費者物価指数(CPI)を控えて買いは続かず、BTCは翌9日に上げ幅を縮小。米CPIの結果は、総合指数が前年同月比で市場予想の3.3%を下回る3.2%となるも、13カ月ぶりの加速となり、BTCは上値追いに失敗。直後の米30年国債の入札も低調だったことで米長期金利が上昇し、BTCは7日からの上げ幅の約半分を帳消しにした。

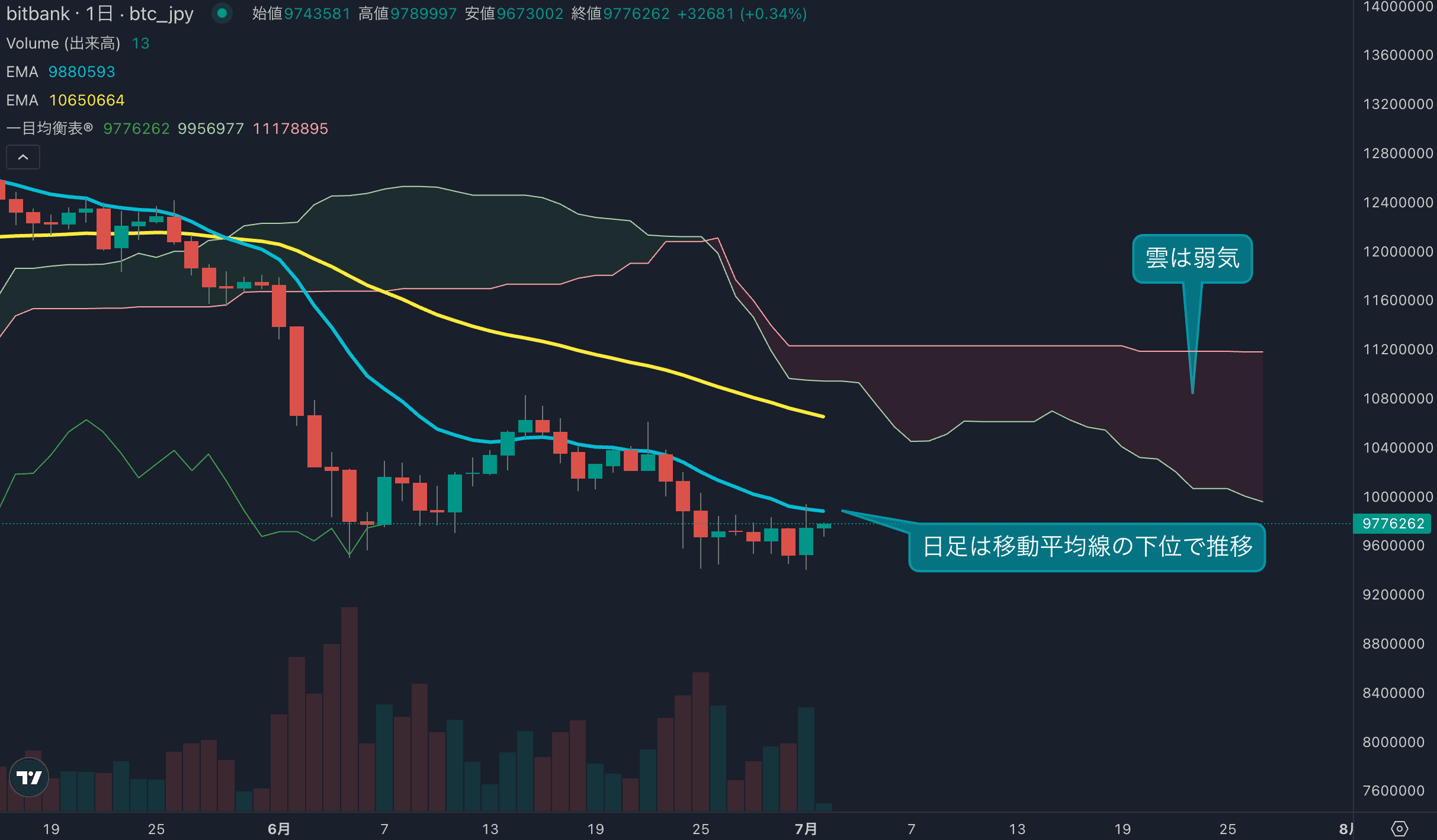

その後、8月中旬に差し掛かるとBTCは概ね29,400ドルを挟み込み揉み合いが続いたが、15日には7月米小売上高が0.7%と加速した他、米証券取引委員会(SEC)が現在申請されている現物ビットコインETFの承認判断を来年まで後ろ倒しにするとの憶測が広まり相場はやや上値を重くすると、翌16日に公開された7月FOMC議事要旨で、参加者の「殆ど(most participants)」がインフレ加速リスクを踏まえて追加利上げが必要になるとの認識を示したことが明らかとなり、相場は29,000ドルをおよそ2カ月ぶりに終値で割り込んだ。17日には、スペースXが2021年から2022年に総額3.73億ドル相当のBTCを売却したとのWSJの報道や(非上場企業のため売却の真否は不明で、単なる評価損計上の可能性もある)、中国恒大集団(エバーグランデ)が米NY州にて連邦破産法15条(チャプター15)の適用申請を出したとの報道を受けて、BTCはロングの投げを伴って2カ月ぶりに26,000ドル近傍まで急落を演じた。

一方、急落後のBTC相場は節目26,000ドル周辺で下げ止まり揉み合いに転じた。25日には、米カンザスシティ連銀主催のジャクソンホール経済シンポジウムにて、パウエルFRB議長の公演があったが、目新しい手掛かりは掴めず、相場の反応は鈍かった。29日には、SECが拒否していたグレースケール・ビットコイン・トラスト(GBTC)のETFへの変更を巡り、米DC連邦高裁が不当と判断したことで、現物ビットコインETFの上場期待が再台頭し、相場は28,000ドルにワンタッチするも、買いは続かず。節目の水準で失速すると、31日にはロングの投げを伴って上げ幅を完全に掻き消し、30,000ドル台の失地回復には失敗した。

9月FOMCはジャクソンホールより重要

8月24日から26日にかけて主要国中銀総裁が集う毎年恒例のジャクソンホール経済シンポジウムが開催された。昨年から始まったFRBの利上げサイクルの終盤が意識される中、市場の注目は今後の金利動向の手掛かりであったが、パウエルFRB議長は追加利上げの有無については「適切と判断した場合、追加利上げの準備ができている」と、これまでと同様に明確な手掛かりを示すことを控え、7月のFOMCからタカ派にもハト派にも傾斜する様子はなかったと言えよう。

他のFRB高官からは、ある程度過剰な引き締めが引き続き必要との意見(米クリーブランド連銀メスター総裁)と、これまでの積極利上げの効果測定に当たり、年内は金利据え置きが適切との意見(米フィラデルフィア地区連銀ハーカー総裁)など、FRB内での意見の隔たりが垣間見えた。ただ、こうした意見の隔たりは7月のFOMC議事要旨からも確認できる上に、「殆ど」の会合参加者が必要であれば追加利上げを辞さない認識を持っていることも既知の事実ではあったため、市場にとっては目新しい材料と受け止められなかった。

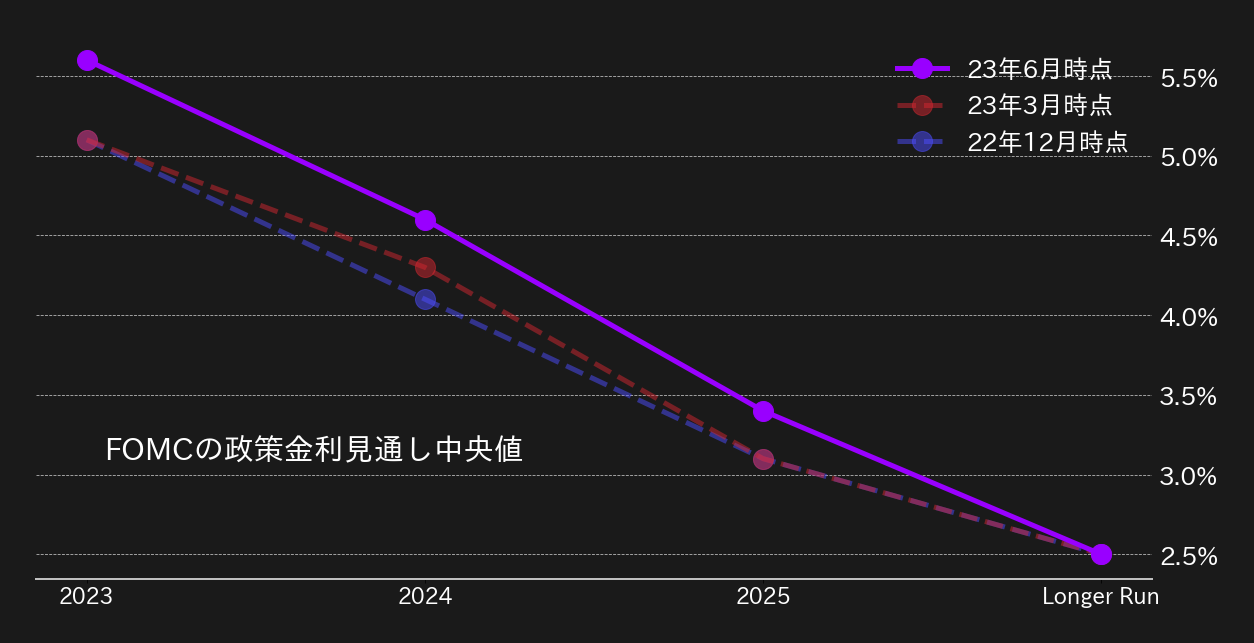

一方、9月19日〜20日に開催されるFOMCは経済見通し(SEP=Summary of Economic Projections)が発表されるため、ジャクソンホール会議以上に重要且つ具体的な材料が見込まれる。

まず、6月のSEPでも示された残り一回の利上げの有無だが、今月は据え置きとなる公算が高いだろう。確かに、足元では縮小傾向が続いた製造業の底打ちや消費の堅調さが示されてはいるが、全米共有管理協会(ISM)の8月製造業購買担当者景気指数は47.6と、7月の46.4から改善してはいるが、依然として景気拡大と縮小の分水嶺となる50を下回っている。消費に関しても、7月は市場予想を上回る0.7%の増加が確認されたが、外食やレジャー、ホスピタリティの他、新学期に向けた買い物が伸びを牽引しており、夏休み関連の一時的な消費の伸びである可能性は否定しきれない。

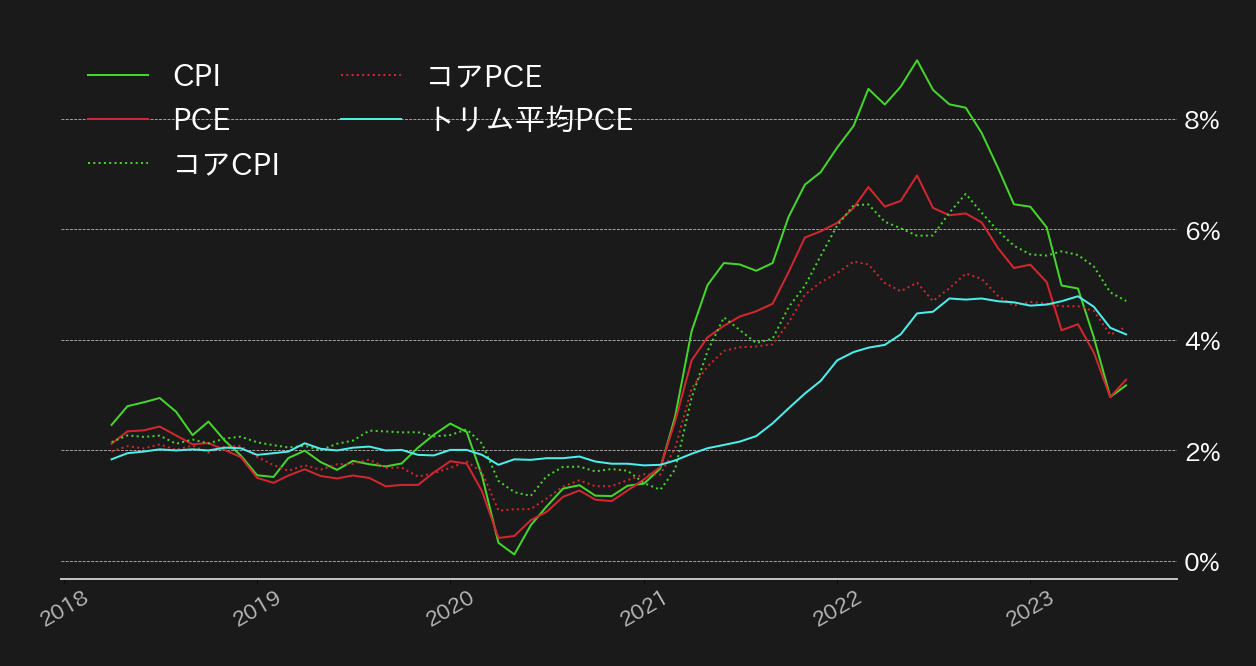

また、7月の消費者物価指数(CPI)と個人消費支出(PCE)価格指数は、それぞれ前年同月比で伸びが6月から加速してはいるが、インフレの中長期的なトレンドを示すトリム平均PCEインフレ率は減速傾向が続いており、追加的な金融政策の引き締めがFRBにとって喫緊課題であるとは言えない。以上に鑑みれば、FRBが利上げに踏み切るとすればよりデータが出揃う11月のFOMCまで待つだろう。

もう一つの注目は、2024年、2025年、そして長期(Longer Run)の金利見通しだと言える。ジャクソンホール会議では、金利が景気を刺激も抑制もしない水準である中立金利(Neutral Rate)についてパウエル議長から「中立金利の水準に確証を持つことができず、金融政策が景気にどれだけの抑制を掛けているか常に不確実性がある」との発言あった。この中立水準はSEPの長期見通しに反映され、直近の堅調な経済指標を考慮して、9月はこれまでの2.5%から引き上げられる可能性も考慮すべきか。そうなれば、6月のSEPで示された来年の100ベーシスポイント(bp)の利下げや、再来年の120bp利下げ見通しも幅が縮小する可能性にも要注意だ。

仮に長期の金利見通しの上方修正があれば、それはFRBが従来の基準よりも一層政策の引き締めを強化する必要性を示し、足元で頭打ちとなっている米国債利回りに上昇余地が生まれると言え、BTC相場には向かい風となろう。

際立った強材料は視界にない...?

SECによる現物ビットコインETF承認判断延期や、FRBによる長期の金利見通し引き上げの可能性など、9月はBTCにとって相場の支援となる材料が乏しいように見える。しかし、7月のJOLTs求人件数の下振れや、8月のADP雇用レポートの民間部門雇用者増加数の下振れ、加えて8月の失業率上昇と賃金上昇率鈍化など、これまでなかなか改善が見られなかった労働市場の逼迫状態に緩和の兆しが示された。7日には、第二・四半期の労働コストと非農業部門の労働生産性の確定値が発表されるが、市場では前期比で生産性向上とコストの伸び鈍化が見込まれている。

加えて、8月29日に発表されたコンファレンスボードの消費者信頼感指数は、市場予想の116を下回る106.1となり、消費者の景気や所得に関する見通しは悪化した。また、9月のFOMCまでに8月の小売売上高の発表(14日)も控えているが、8月は前月の反動もあってか0.2%の伸びに鈍化することが予想されている。

インフレ指標の伸び鈍化が再開するかには依然として懸念が残るものの、FOMCまでに発表される米国の経済指標がBTC相場の味方となる可能性は十分にあると言え、節目25,000ドルや2月高値25,200ドルが密集するエリアをサポートに戻りを試す余地はあるだろう。4日の週間見通しでも指摘の通り、BTCはRSIのダイバージェンスが出現しており、相場の下降トレンドが反転してもおかしくはない。

とは言え、FRBによる追加利上げの可能性が11月にあると想定すれば、9月のFOMCで利上げ終了を宣言する可能性は皆無と言え、BTC相場が中期的にはっきりと方向感を示す公算も低いだろう。相場が復調に成功した場合でも、200日線を回復できれば上出来と言えよう。

この記事の著者

英大学院修了後、金融機関出身者からなるベンチャーでFinTech業界と仮想通貨市場のアナリストとして従事。2019年よりビットバンク株式会社にてマーケットアナリスト。国内主要金融メディアへのコメント提供、海外メディアへの寄稿実績多数。

.png&w=3840&q=70)

.png&w=3840&q=70)