どうも。長谷川です。ビットコイン相場とオンチェーンの話をします。ビットコイン(BTC)の対円相場は今月、一時30%弱(1,556,975円)と大幅に下落し、昨年7月下旬以来の水準(376.8万円)まで落ちました。年初からだいぶ幸先の悪いスタートを切っており、ビットコイン界隈では頻繁に耳にする「半減期サイクル」はもはや崩れたんじゃないかとも思ってます。昨年末にもオンチェーンデータを交えた分析レポートを執筆して、「この先は値固めでしょ」という結論に至ったのですが、かなり恥ずかしい感じになってしまい、穴があったら入りたい今日この頃です。

参考:「オンチェーンから来年のビットコイン(BTC)価格を考えてみる」

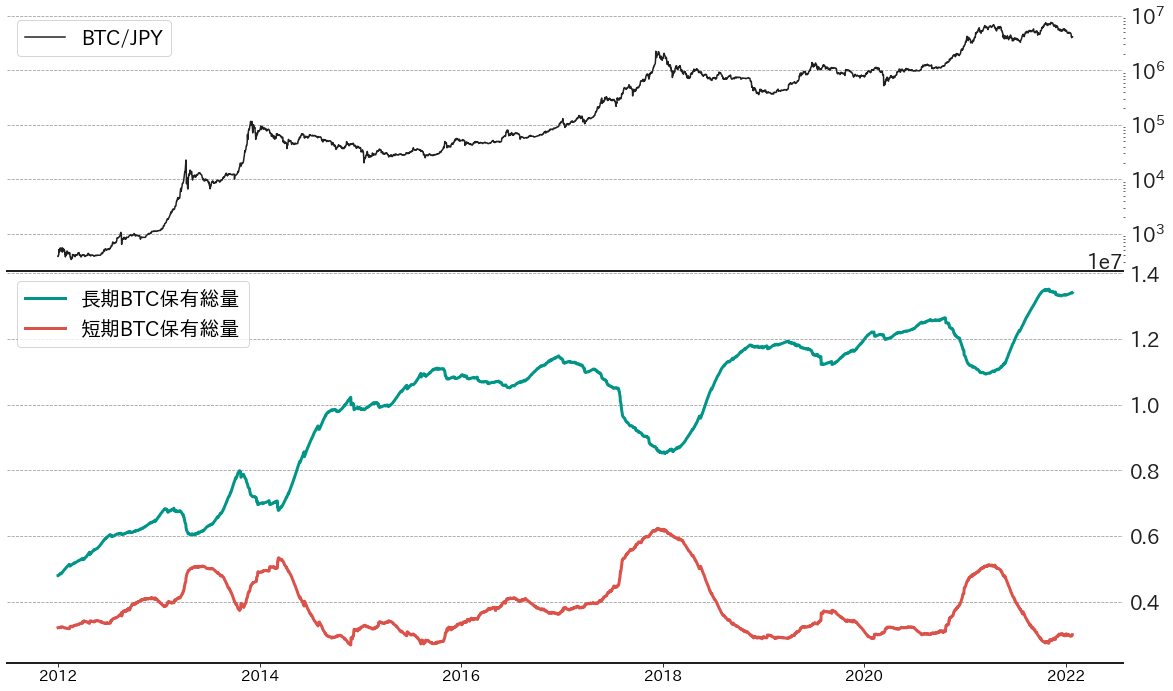

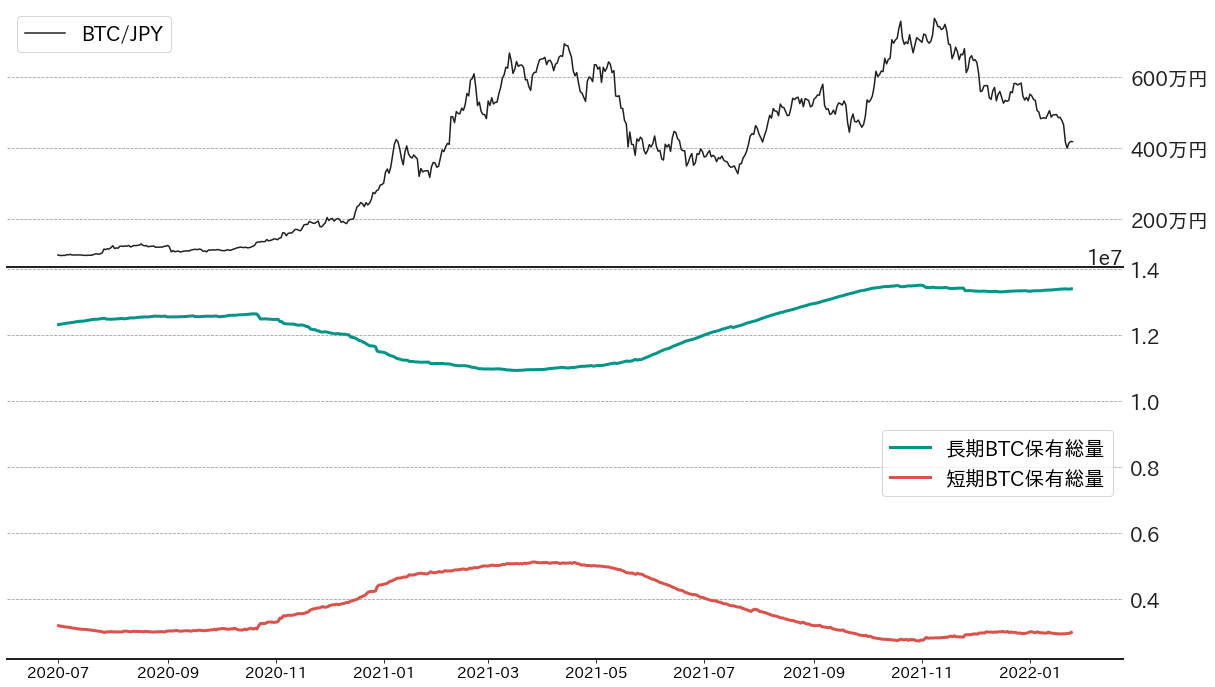

問題のレポートでは、短期と長期で保有されるBTCの総量を比較し、「上昇トレンドはビットコインの持ち手が長期保有者から短期保有者に変わること起こる」ということがわかり、当時は短期保有されるBTCの総量が低かったことから、相場に過熱感はなく、上昇トレンドを転換させるような売り圧力も蓄積されていないようにうかがえました。

実際、長期的にみると緑の長期BTC保有総量と赤の短期BTC保有総量の差が、BTC相場が上昇するにつれて縮まり、相場がピークアウト(相場が天井をつけること)するとほぼ同時に広まっていて、大変興味深いチャートになっています。しかし、あまりにチャートを遠目でみてしまったが為に、昨年後半から起きていた「異変」に気づくことができていませんでした。

第2図は、第1図と同様のチャートですが、出発点を2020年7月にしています。20年後半から21年4月にかけてのBTC相場の上昇局面では、上述の通りの現象が起きていますが、21年8月から11月にかけての上昇局面では、短期BTC保有総量が減少しており、逆の現象が起きていました。

考えてみれば、昨年後半の相場の上昇局面では、ビットバンクも含めて国内外の主要な取引所の現物BTC出来高がかなり低調だったのも、新しく市場に参入するリテールのトレーダーが極端に少なかったからかもしれません。

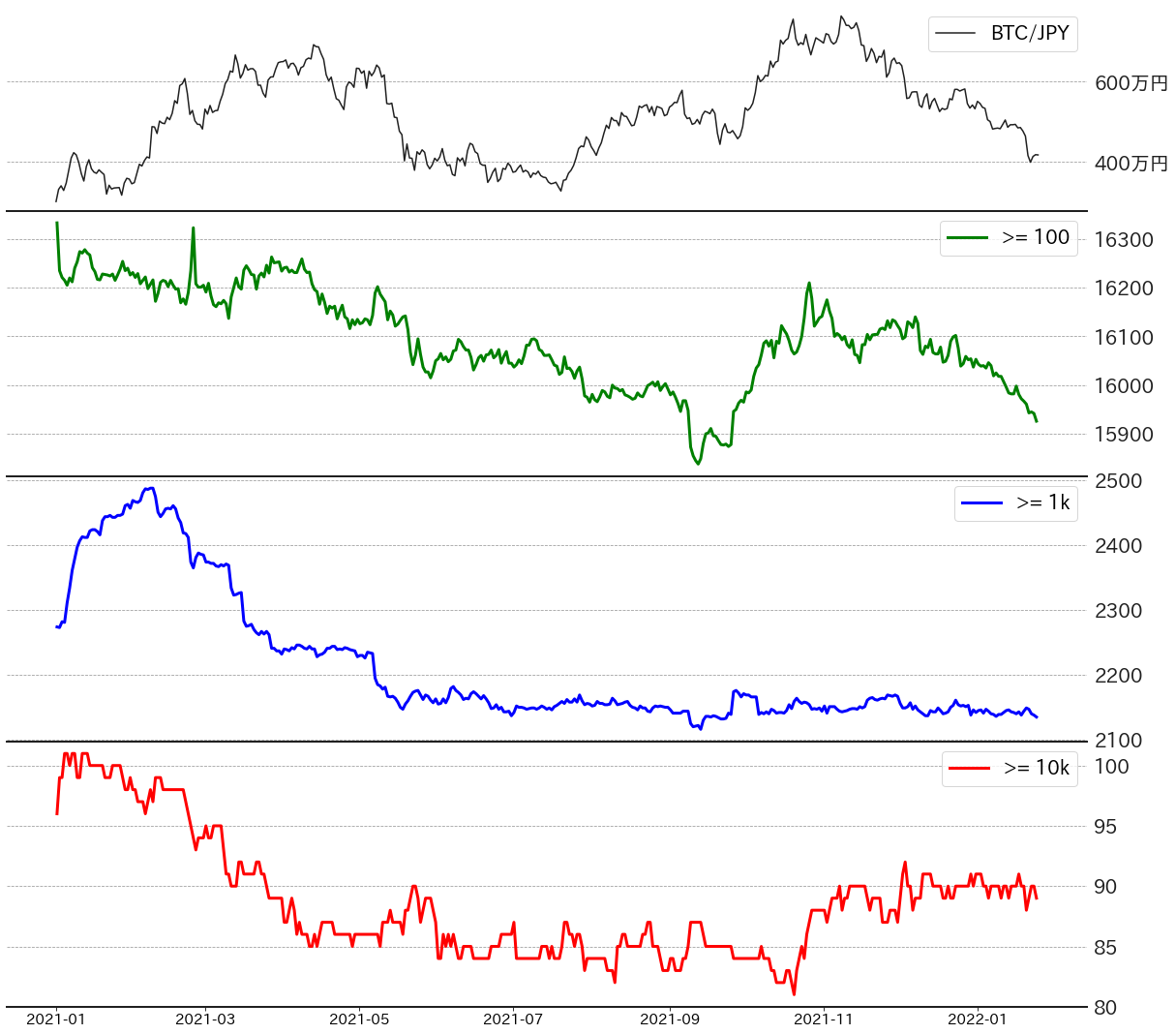

そこで浮上してくる疑問が、題名にもある「誰がビットコイン売ってんの?」ということです。長期BTC保有総量も下がってないので、ちょっと不思議な感じがします。例えば、BTCを1,000以上保有するアドレスと10,000以上保有するアドレスの数(要は「鯨」)はこのところほぼ横ばいで推移しており、鯨が利食いに焦っている様子もうかがえません(第3図)。

しかし、意外なことに100BTC以上を保有するアドレス数は顕著に低下しており、中規模な鯨が売っている可能性があります(その他、0.01BTC、0.1BTC、1BTC、10BTC以上保有アドレス数も調べましたが、いずれも増加傾向でした)。面白いのが、100BTC以上を保有するアドレス数は、9月末からの相場上昇と連動して増加していたのですが、11月からは相場下落と連動しており、元の水準まで低下しようとしています。「ビットコイン買ったけど、やっぱやめといた」ということでしょうか。

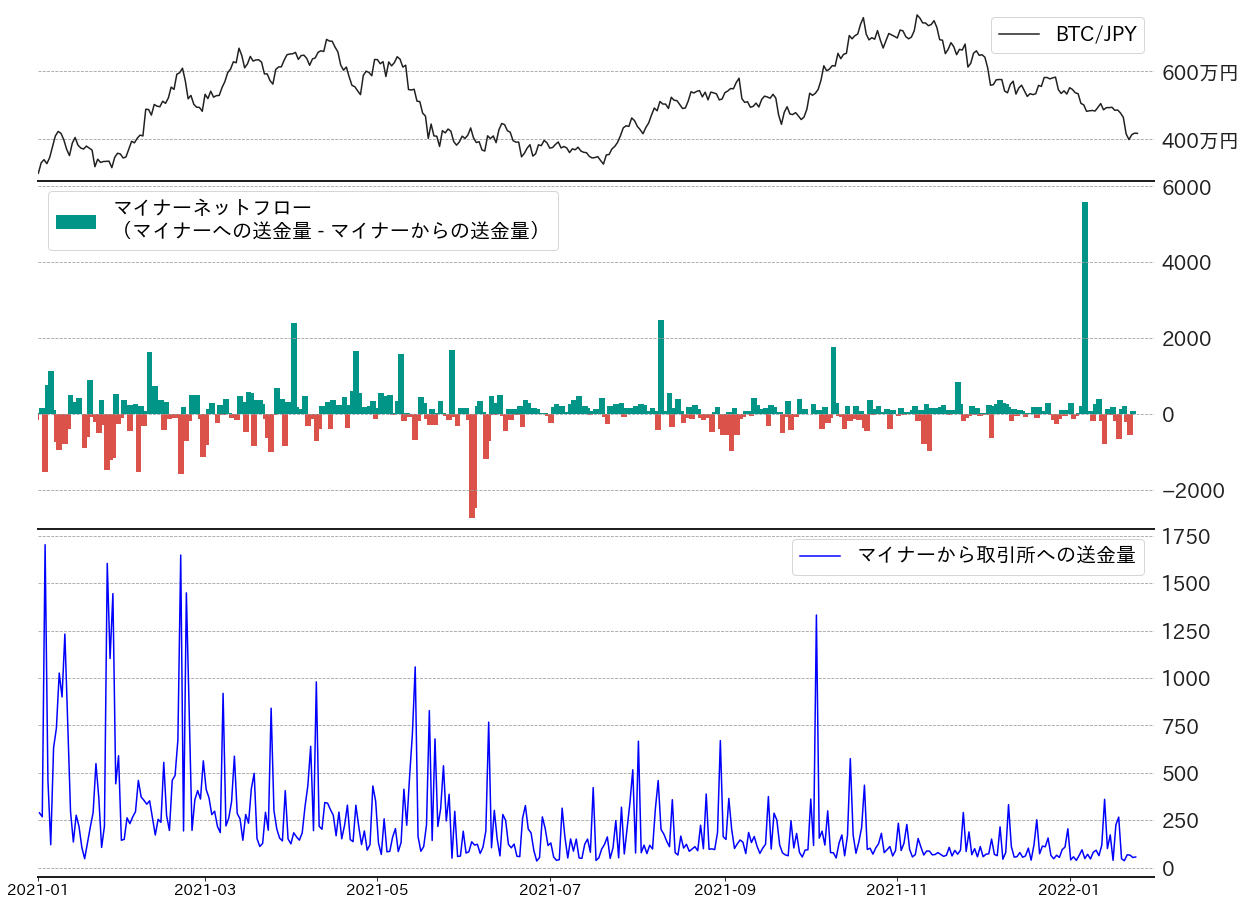

また、ビットコインの採掘を行うマイナーのアドレスにも動きがありました。今年に入ると、BTCが一段安を演じ480万円近辺に下落した際、マイナーネットフローが一時5,000BTC強まで跳ね上がっています。マイナーネットフローは、マイナーのアドレスに送金されるBTCの量からマイナーアドレスから送金されるBTCの量を差し引いたものなので、マイナーのアドレスにBTCが大量に送り付けられたということになります。マイナーが定期的にやりとりをするアドレスと言えば、おそらくおおまかに取引所とカストディアン(保管業者)の二択かと思うので、相場の下落局面でカストディーアドレスからBTCを戻し、利食いの準備をしていたのかもしれません。実際、この後からマイナーネットフローはマイナスに振れ始めており、マイナーから取引所への送金量にも動きが見られます。

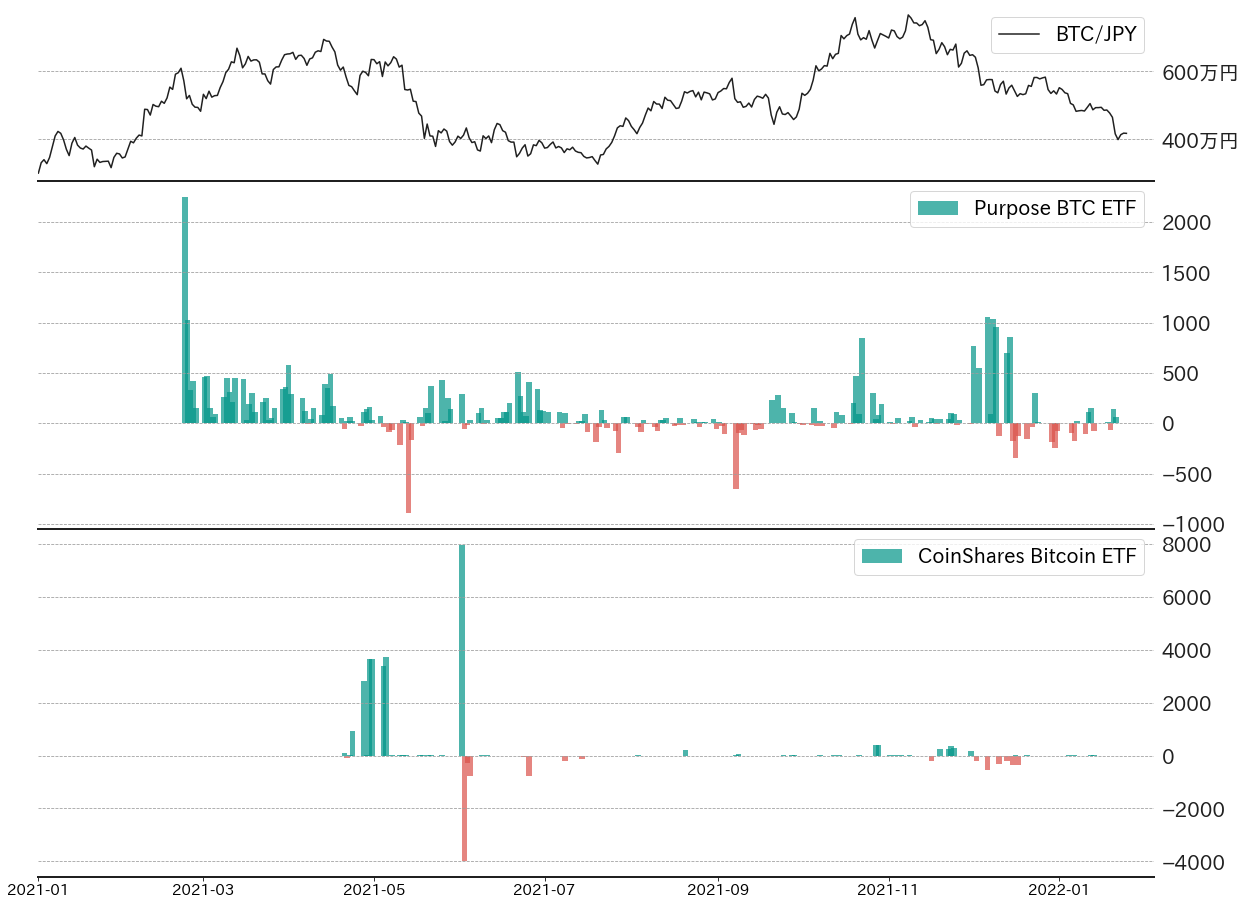

それと、年末年始にかけては、ファンドからの資金流出も確認されており、Purpose Bitcoin ETFと3iQ CoinShares Bitcoin ETF(ETF=上場投資信託)の資金フローは、足元、マイナスが目立ちます(第5図)。双方とも日次で数百BTCの流出が確認されており、そこそこの売り圧力になってそうです。

ということで、年末年始の下げは「そこそこ資金力のある市場参加者が売っているなぁ」という印象でした。もちろん、今回はオンチェーンに限ったお話で、取引所内に保管されて取引されるBTCの影響もあるのですが、直近まではやはり出来高が低調だったので、後から見返せば「売られ切った」という感じが薄かったかもしれません。ただ、BTC対ドル相場の40,000ドル割れの際は久しぶりに出来高の顕著な増加が伴っており、ここにきてやっと狼狽売りが入った印象もあります。

そもそも、「ファンドからの資金流出」やら「マイナーから取引所への送金増加」といった実需の悪化自体、市場参加者にとっては悪材料として捉えられるので、需給関係の改善を早く確認したいところです。そうでないと「数年ぶりにあの指標に買いシグナル点灯!!」とか言われても相場は戻ってきにくいと思います。オンチェーンとは少し話がそれますが、現在の市場は「米国の金融政策の先行き」という大きなテーマに支配されているので、需給の改善もこうした不確実要素が排除された後かと思います。

この記事の著者

英大学院修了後、金融機関出身者からなるベンチャーでFinTech業界と仮想通貨市場のアナリストとして従事。2019年よりビットバンク株式会社にてマーケットアナリスト。国内主要金融メディアへのコメント提供、海外メディアへの寄稿実績多数。