今回は、新年最初の週ということで昨年2022年の相場を振り返って行きたいと思います。2022年はビットコインを含めた金融相場にとって非常に厳しい年でありました。世界中の中央銀行が利上げを始め、金融市場へのお金の流れが鈍化したことが大きな特徴だったのではないでしょうか?1年を通してビットコインだけでなく、株式市場全体も大きく下がりました。今年の相場がどのような動きになるのかを予想する上でも、昨年を振り返ることは重要と言えるでしょう。

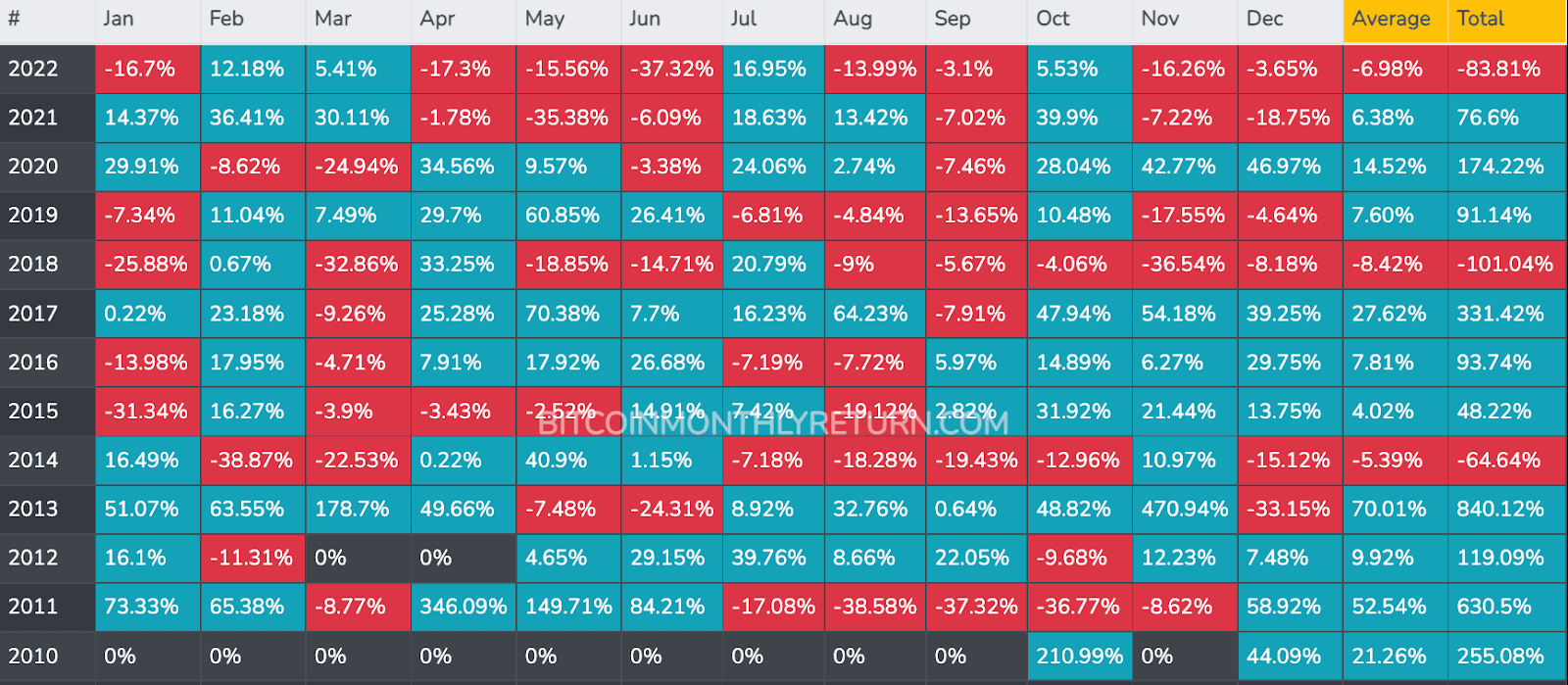

まずは月別のビットコインの騰落率を見ていきます。

- 2022年のビットコインはトータルで83.81%の下落を記録しました。月々の平均騰落率も-6.98%を記録し、2018年以来の悪い数値を記録しました。2011年以来で見ても過去2番目に悪い年であった事がわかります。価格がプラスになった月は4ヶ月しかなく、残りの8ヶ月は大きくマイナスになる事が多かった1年でもありました。ビットコインの買い手にとっては非常に勝ちづらい相場状況でした。上記のデータだけでも2022年がかなり厳しかった1年であることがわかるでしょう。

次に現在の月足のテクニカルを見ていきましょう。

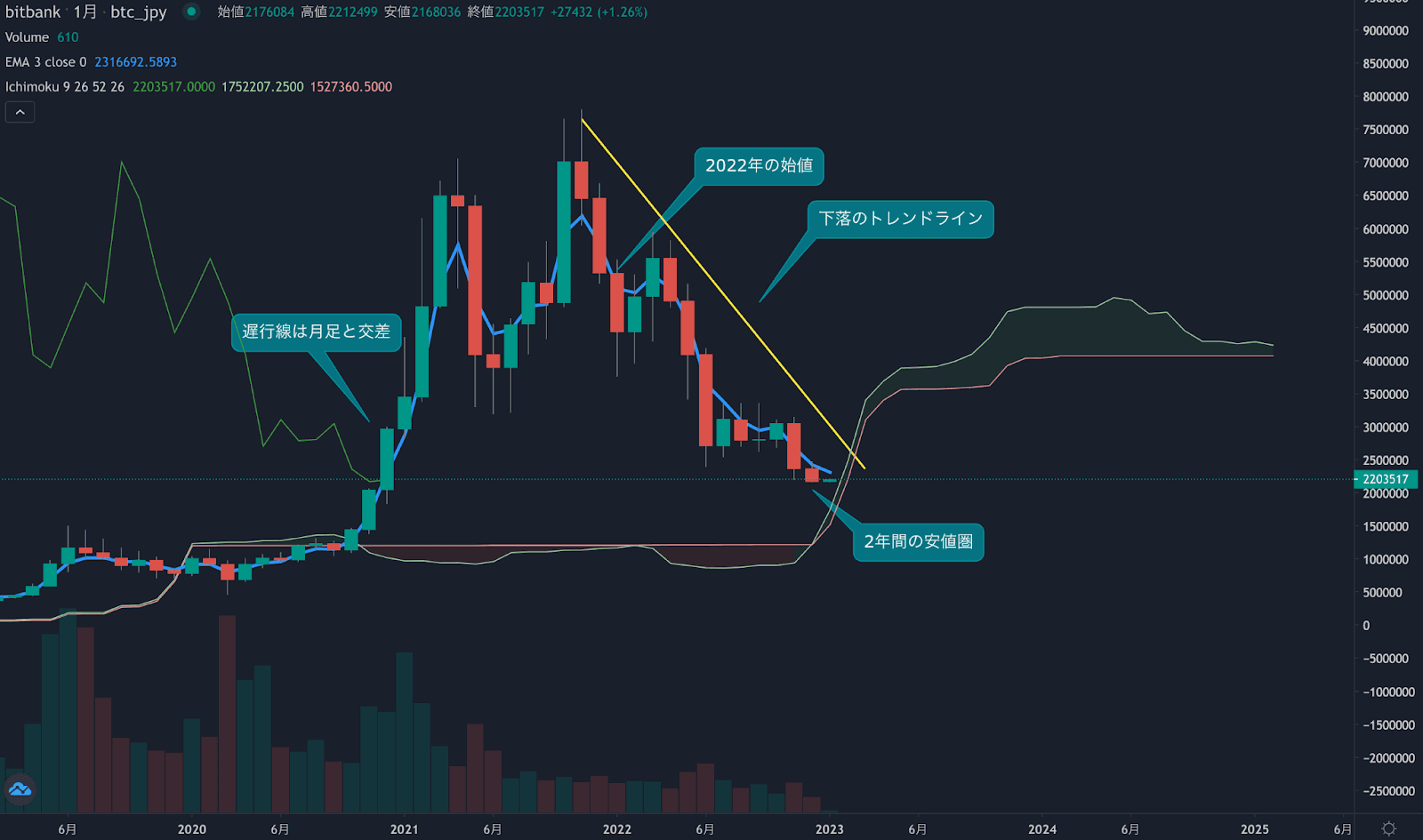

ビットコイン月足

- 2022年現在のビットコインの月足チャートでは、2021年の最高値779万円から引かれた下落トレンドを超えることはできませんでした。2022年は532万円から取引が始まりましたが、現在の220万円近辺から比べると非常に遠い価格帯に見えてきます。3ヶ月移動平均線となる3EMAを超えたのも3月と10月の月足のみとなりました。また、移動平均線の上位では戻り売りが発生し、次の月には大きく下落する結果となりました。

- 現在の価格帯はここ2年間の最安値圏で推移しており、まだ明確な下落トレンドを抜け出せずにいます。新年に入り反発を期待したいところですが、現在のところ強い反発もなく上昇を予想する事が難しい状況です。月足の一目均衡表の遅行線は月足と交差し始めており、テクニカルでは弱気シグナルとして扱われます。

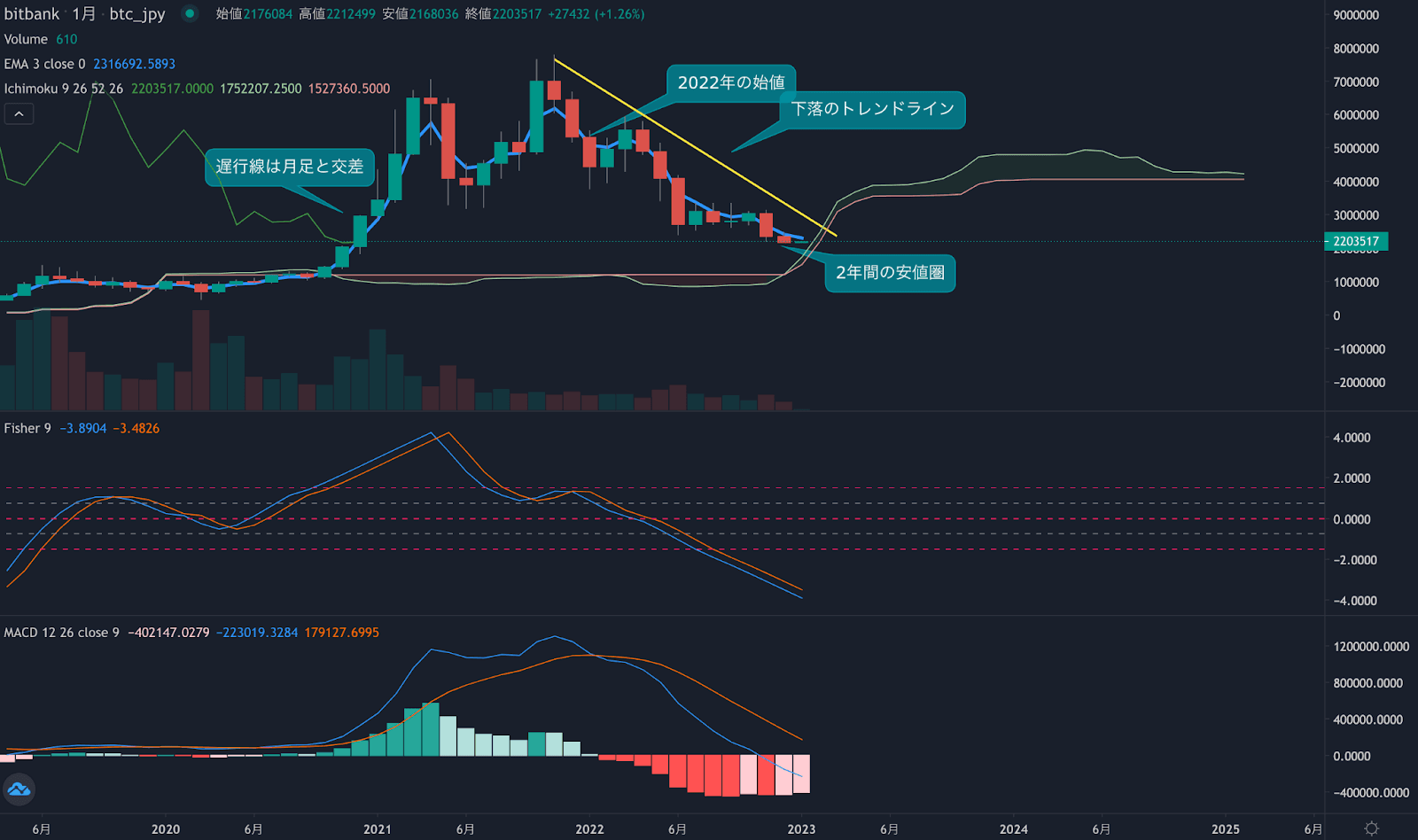

- テクニカル・インジケーターの代表格であるMACDは昨年11月にマイナス圏に突入しました。昨年2月に遅行線をデスクロスして以降、下落が続いています。まだ長期足のインジケーターからは売りシグナルが出ています。MACDよりも反転が早いインジケーターであるFisher Transformもマイナス圏で下落が続いています。短期のインジケーターでもモメンタムの回復は確認されていません。テクニカルは全体的に弱気トレンドの継続を示唆しており、2023年の前半戦も弱気な相場展開が予想されます。

次はビットコインのデリバティブ市場の動向とオンチェーンデータを見ていきましょう。

デリバティブ市場

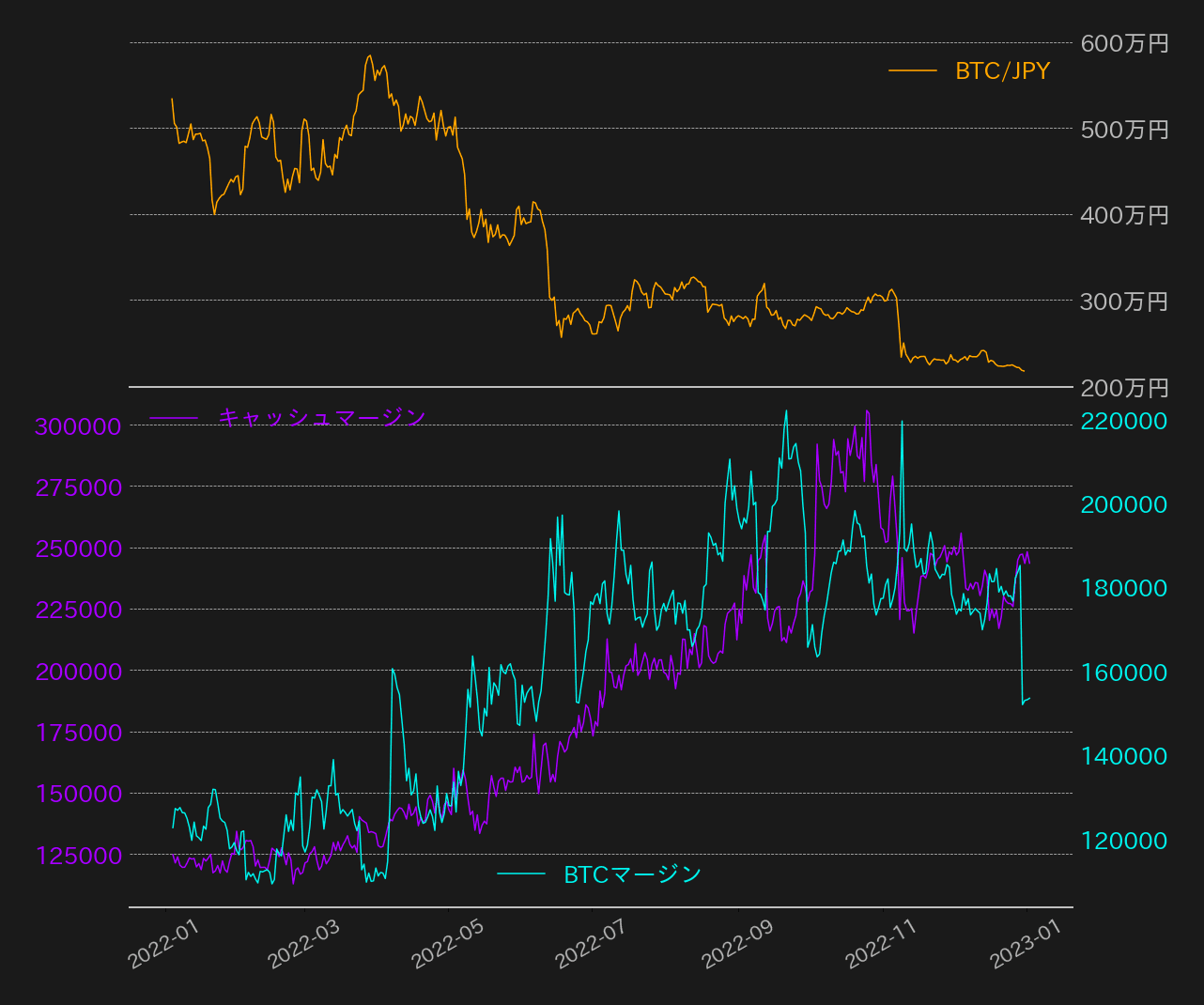

未決済建玉数

- ビットコインの先物取引における未決済建玉(OI)は、2022年を通して上昇する結果となりました。これらの指標は全てデイリーのデータとなります。11月以降のOIは下落傾向にありますが、2022年1月と比べるとまだ高止まりをしています、現在はキャッシュマージンが約25万ドル、BTCマージンは約15万BTCとなっています。高値で取られたポジションがまだ残っていると見られ、価格の下落時には強制決済を巻き込んだ価格の更なる下落が予想されます。

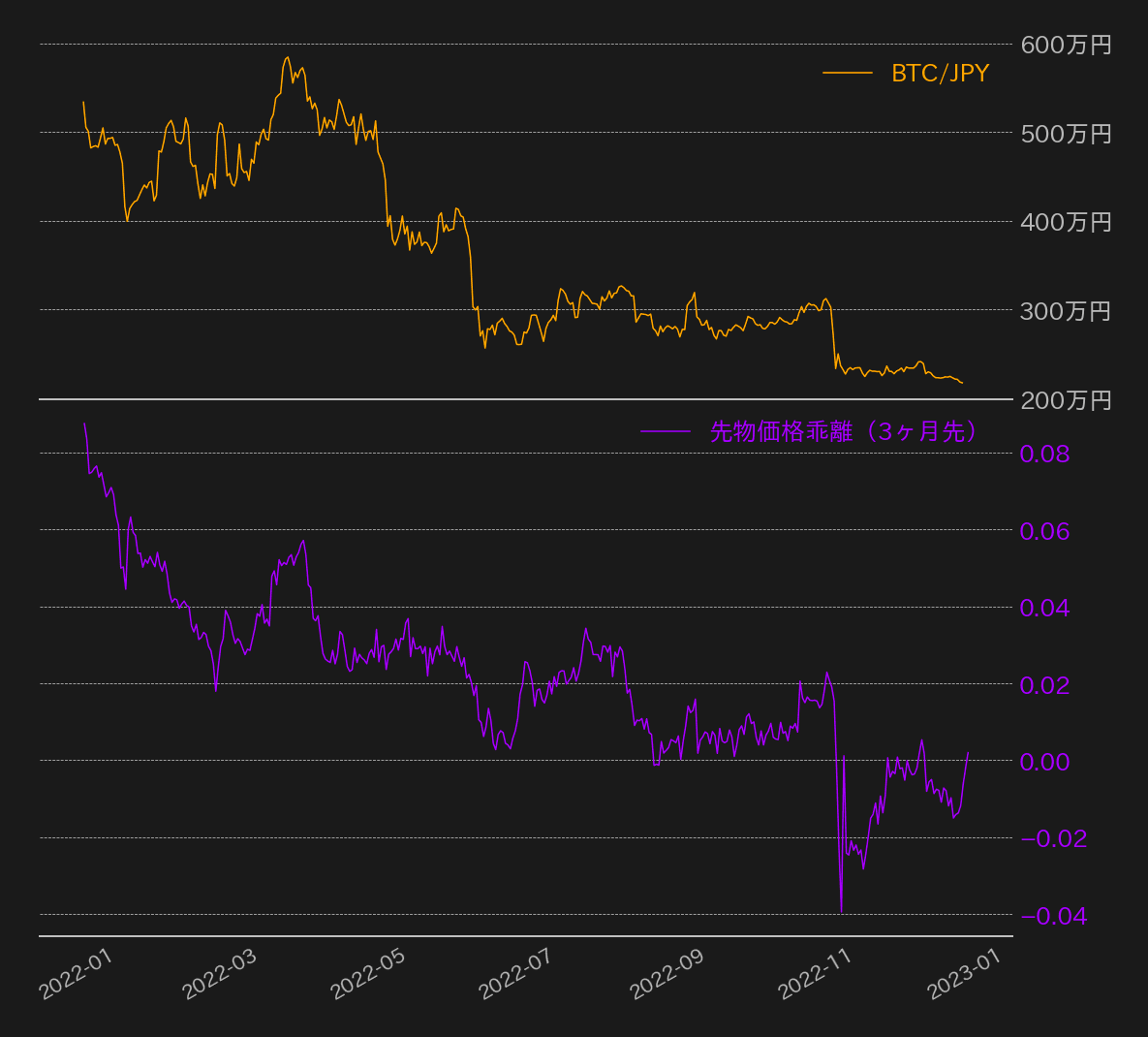

先物価格乖離

- 3ヶ月先の先物価格と現物価格の乖離率は、2022年の始めから下落傾向が続いていました。価格の下落と共に大きな上乖離は解消されつつあります。2022年1月は約8%の乖離が発生していましたが、足元では0%に近い状態です。11月に価格が当時の安値を更新し250万円を割った際は一時-4%まで下落しましたが、現在はマイナス乖離も解消されています。先物市場の乖離を見る限りは、デリバティブ市場はニュートラルな状態と言えるでしょう。一方、1年間かけて価格がこれだけ下落したにも関わらず、先物取引は売りに偏ってはおらず総悲観というわけでもありません。先物市場で売りが増え、総悲観となれば価格も底堅く推移する事が予想されますが、現在の状態では上値が重くなりやすいでしょう。

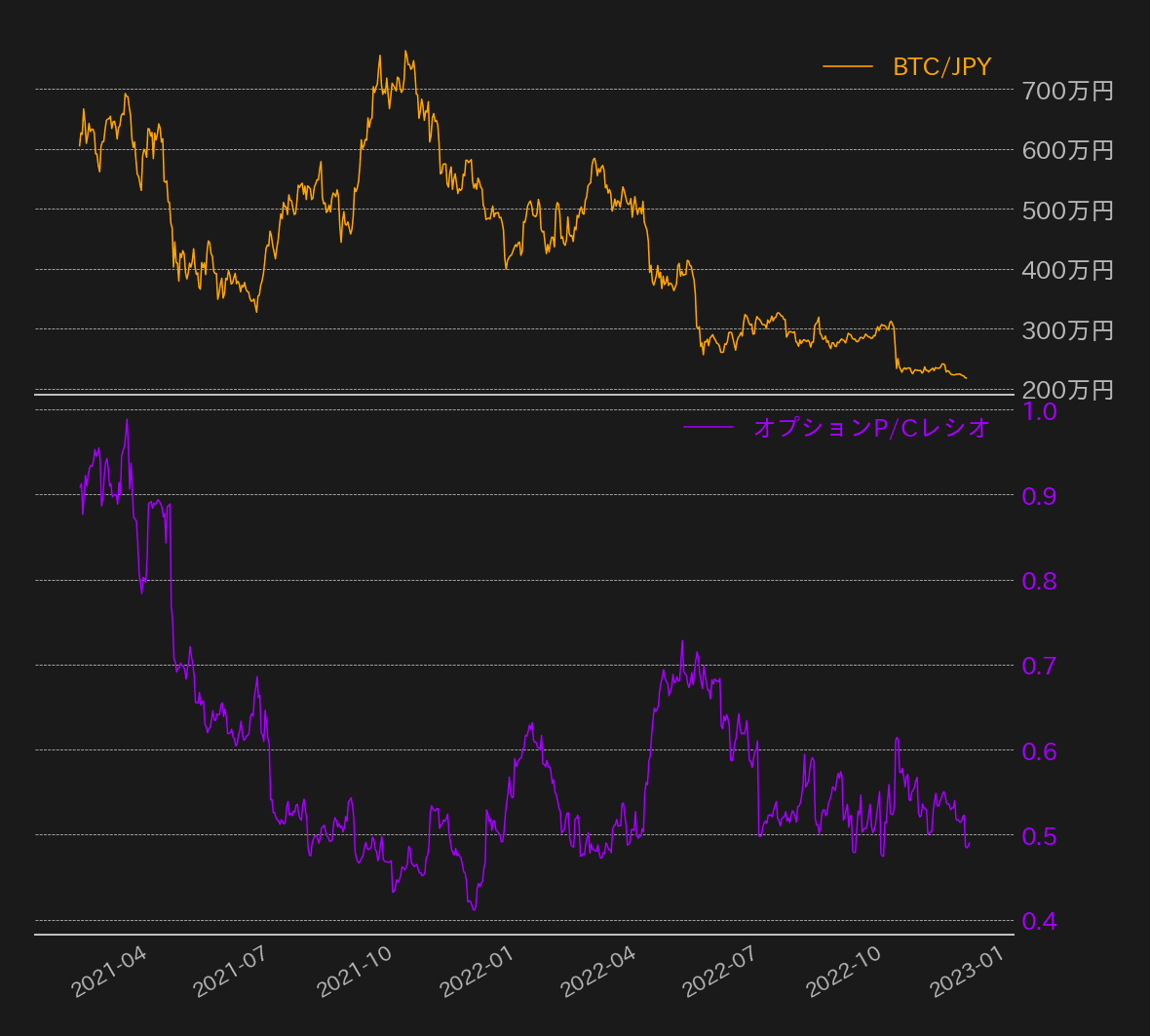

オプション

- 上記はオプション取引におけるプット(売り)/コール(買い)のレシオになります。 こちらのチャートは2021年4月から表示しています。2022年の推移は一時的にプットの割合が増え、0.7まで上昇する場面もありましたが、2022年12月には2022年1月とほぼ同水準となる0.5近辺まで戻りました。2022年を通してはほぼ横ばい推移となりました。ビットコイン価格が現在より高かった2021年4月には同指標は0.9で推移しており、当時は相場の過熱感もありプットポジションを持ち価格の下落に対するリスクヘッジ需要がありました。一方、現在は2022年を通して価格が下落したこともありプットの割合が減少しています。逆に価格下落の反発を狙ったコールポジションの需要が現在は高いようです。通常、オプション取引はリスクヘッジに利用される事が多いため、価格への影響値を測ることは難しいですが、2021年4月と比べるとプットの需要が減少していることが示されています。

オンチェーン・データ

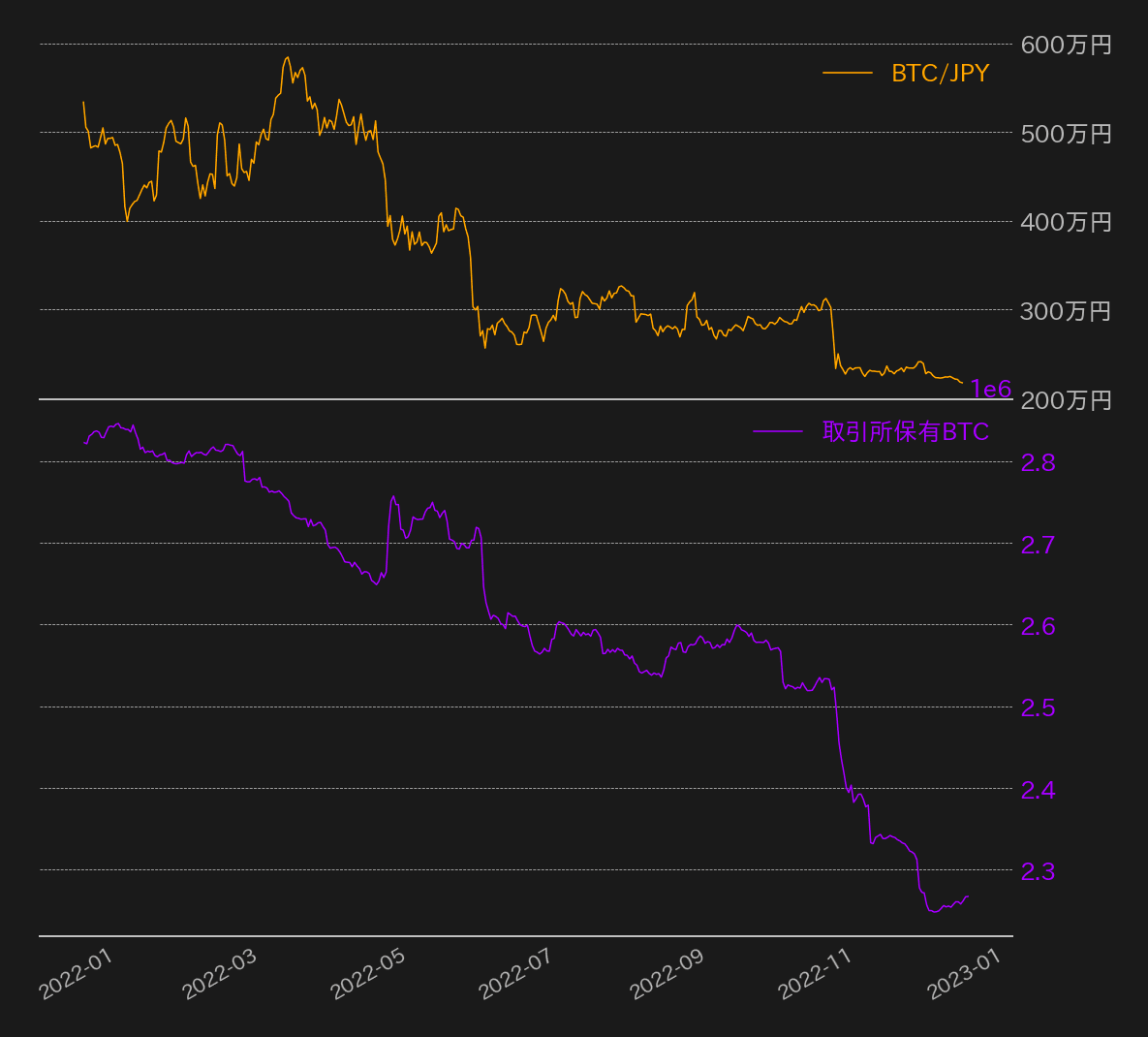

取引所保有BTC

- 取引所が保有するBTC推移は2022年を通じて明確な下落傾向が確認されています。従来の相場状況であれば、取引所保有BTCの下落はユーザーの売り圧力減少を示唆します。しかし昨年は海外取引所大手FTXの破綻後、信用不安が広がりユーザーが取引所からBTCを引き出す動きを加速させました。破綻が発覚した11月は過去にないほどの下落が短期間で確認されています。長期的にはユーザーが自身でビットコインの現物を管理するセルフカストディが増えることは、ビットコイン誕生の元々の目的としていたことでもあるため、ファンダメンタルズにとってはプラスと言えるでしょう。一方、現在の相場下ではまだまだ取引所に対する信用不安が燻っており短期的な値動きにとってはマイナスに作用するでしょう。今後も取引所からの流出傾向は継続すると予想され、FTXのように顧客資産の管理が不十分な取引所の破綻リスクには注意が必要です。

リアライズドP/L

- 上記のリアライズド・プロフィット・ロスは、ビットコインアドレスの最終送金時の価格が購入価格より高いか低いかで損益が算出される指標です。2022年は価格が継続的に下落していたため、同指標もマイナスに振れる場面が多く見られました。特に顕著だったのが、6月と11月の価格下落時に記録した400万ドルを超える損失です。1月と5月にも200万ドルを超える損失を計上しています。多くの投資家が高値で購入したビットコインの損失を確定させたものと考えられます。大きな損切りが入ると相場は底堅く推移する事が従来の相場ですが、現在はまだ値動きにプラスに作用していません。2022年を通じて短期投資家はほとんど一掃されたものと考えられますが、2023年に入っても相場の上値は重く、今年も長期投資家にとっては耐える相場が続きそうです。

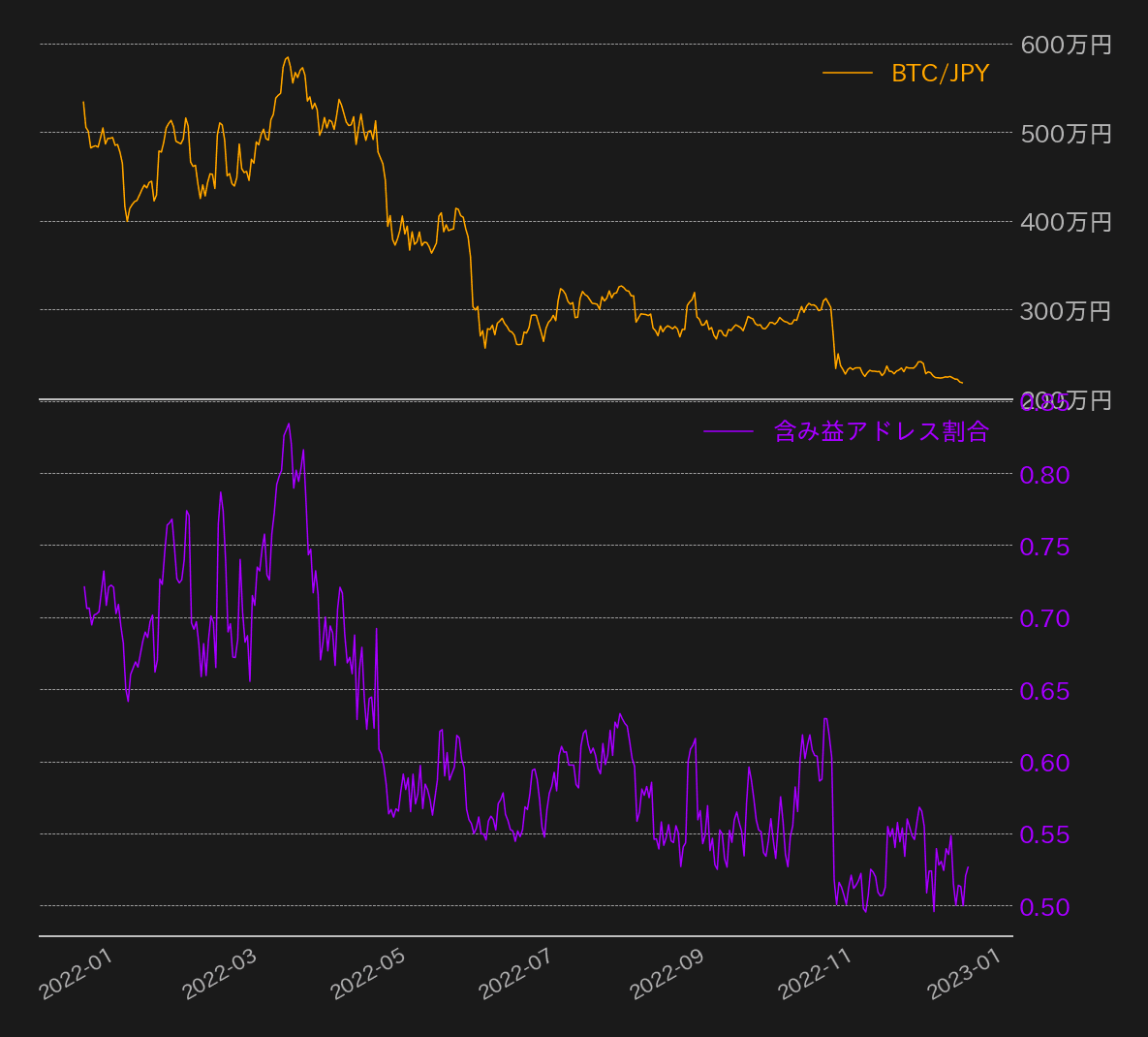

含み益アドレス割合

- ビットコインの含み益アドレス割は、現在52%程度で推移しています。価格が下落すると共に同指標も下落する傾向があります。2022年1月は7割を超えるアドレスで利益が出ている状態でしたが、2022年12月には一時50%を割り込みました。ヒストリカルでは、相場の大底には50%近辺まで下落する場面があっても価格が即座に反発する事が多くありました。これまでは50%近辺が相場の総悲観としての水準として見られていましたが、現在は価格の反発も弱く、買い需要は戻っていない様子です。それだけ現在の相場が厳しいものである事が言えるでしょう。昨年は世界中の中央銀行が金利を引き上げたため、リスクマネーがビットコインに流れにくい状況になっていると考えられます。今年も金利が高い状態を維持するならビットコイン価格も一筋縄では上がっていかないでしょう。

まとめ

- 2022年のビットコインは年別の騰落率で3回目となるマイナスを記録しました。さらに-83.81%は2018年に次ぐ2番目に悪い数値となりました。投資家にとっては厳しい1年であったと言えるでしょう。現状はテクニカルは弱さを維持しており、2023年の前半も耐える相場が続くことが予想されます。デリバティブ市場では、1年を通じた価格の下落により投機筋の買いが解消されました。しかし売りポジションが多い状況でもなく、総悲観相場とは言い難い状態です。オンチェーンデータで多くの投資家の損切りが確認されていますが、現在の値動きにはまだプラスに作用していません。値動きを左右する重要なファクターは今年も金利動向となるでしょう。昨年から続く金利が高い相場が今年もビットコイン価格の上値を重くすると予想されます。

この記事の著者

マーケット・アナリスト

真田 雅幸

米国の大学で経済学を専攻しお金の流れについて興味を持つ。在学中にビットコインに興味を持ち、bitbankのメディアで寄稿を行う。2015年頃からビットコインのトレードを始め、デリバティブ情報も分析しながらトレードを行う。