本当にファンダメンタルズを気にしているのか?

ビットコインはドル建てでいよいよ2017年の最高値を更新し、脚光を浴びています。今年は「機関投資家本格参入」、「金融緩和」や「インフレヘッジ」といったキーワードがビットコイン価格の後押しとなり、数年前と比べるとアセットとして大きな成長をとげる一年となったと思います。

こうした暗号資産(仮想通貨)市場から見た外部環境の変化がビットコインの価格に影響を及ぼすとなると、一つ気になるのが資金がどこからやってくるのかです。これまでも、キプロスショック(2013年)やギリシャ債務危機(2015年)、最近で言うと米中貿易摩擦(2019年)といったリスクシナリオで、「逃避マネーがビットコインに流入している」というふうに言われてきましたが、ファンダメンタルズを日頃から気にかけている株や外為市場の参加者が本当にこうしたイベントに反応しているかは理論上の話で終わることがよくあります。

これを正確に調べるとなると、かなり途方の暮れる調査となりそうですが、今回はbitbankの入金パターンを分析して、少し答えに近づいてみようと思います。

入金パターンとなると、勘の良い読者の方はTokenAnalystなどが提供する「エクスチェンジ・インフロウ(Exchange Inflow)」を連想されるかと思いますが、これでは基本的に仮想通貨がどれだけ取引所に入ってきているかしかわかりませんので、今回はもう一歩踏み入って、株および/または外為市場で経験のあるユーザーの法定通貨の入金パターンを見ていきたいと思います。

ユーザーの投資歴を記録し始めたのが比較的最近のため、本稿で取り扱うデータは2019年4月末からとなります。サンプリングしたのは、(A)株式投資、(B)FX(外国為替取引)、(C)株式投資とFX両方を1年以上経験したユーザーの日次入金総額です。実数値は伏せさせていただくかわりに、それぞれのデータの7日移動平均全期間の平均を100とした指数化グラフをお見せします。これらのグループの入金パターンが直接的に他市場からの資金流入になるとは限りませんが、ビットコインの価格推移+入金傾向+時事を照らし合わせることで、ある程度確度の高いデータになると思います。

時系列で振り返る入金傾向とビットコイン価格

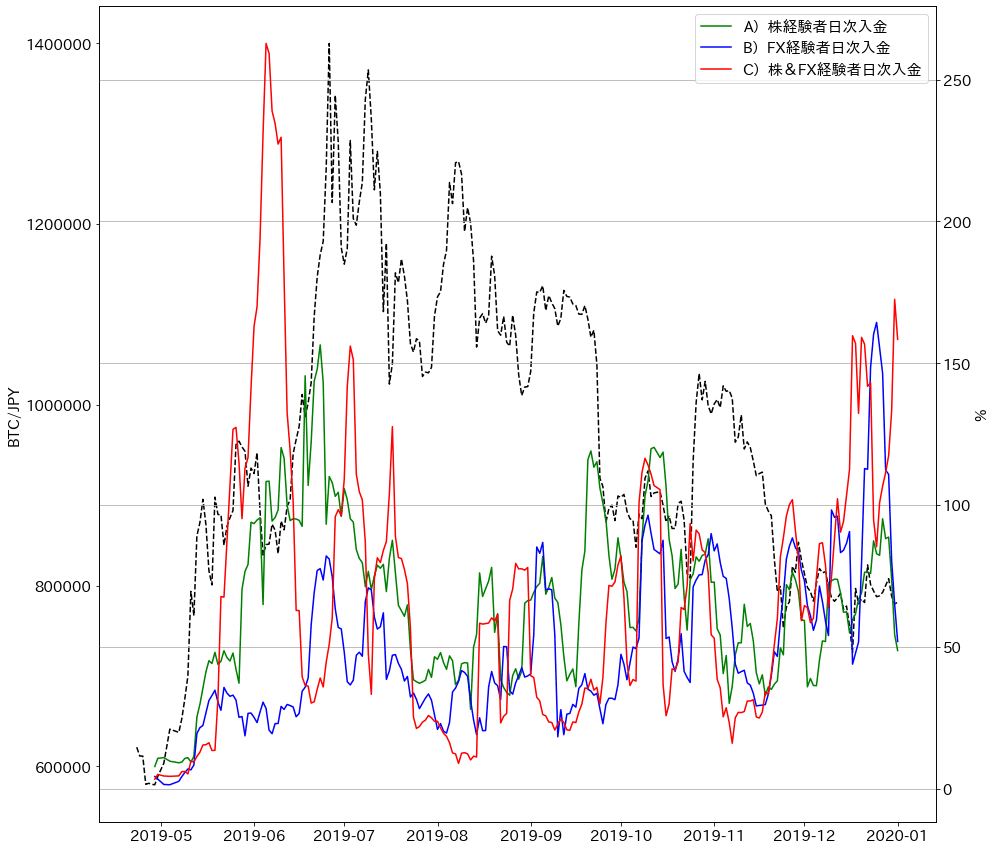

下の第1図は2019年4月29日から12月のデータになります。緑が(A)株式投資経験ユーザー、青が(B)FX経験ユーザー、赤が(C)株とFX両方の経験ユーザーの日次入金傾向となります。5月から6月にかけてビットコイン価格が急騰したタイミングを見ると、いずれのグループも価格上昇に合わせて入金額が増加する傾向がわかります(第1図)。当時起きていたイベントとしては米中貿易摩擦があり、これを背景とした株価の下落と元安が市場で逃避需要を生み出していました。

ここで特に注目したいのが(C)の株とFX経験者の入金傾向です。(C)の入金傾向は、6月月初の短期的な相場の調整に伴い急増した後にピークアウトしており、(A)と(B)のように相場の天井と共に入金がピークアウトする傾向と明確に異なります。(C)はその後も相場が突発的に下落する際も入金が増加する傾向がうかがえ、「安値で拾って高値で売る」という戦法に長けているようです。

2018年末の入金増加傾向もなかなか興味深いです。12月のビットコイン相場は方向感に欠ける値動きでしたが、(B)と(C)を中心に入金の増加が見受けられます。当時は米中貿易摩擦を巡って第1段同意の締結が期待されたことに加え、米連邦準備理事会(FRB)が2020年を通して低金利政策を維持する見通しとなり、株価の上昇に拍車が掛かっていました。ビットコインは価格こそ横ばいとなっていましたが、金余り相場(金融緩和などで通貨の流通量が増大した結果、生み出される相場)の副作用がこの段階で現れていると考えられます。

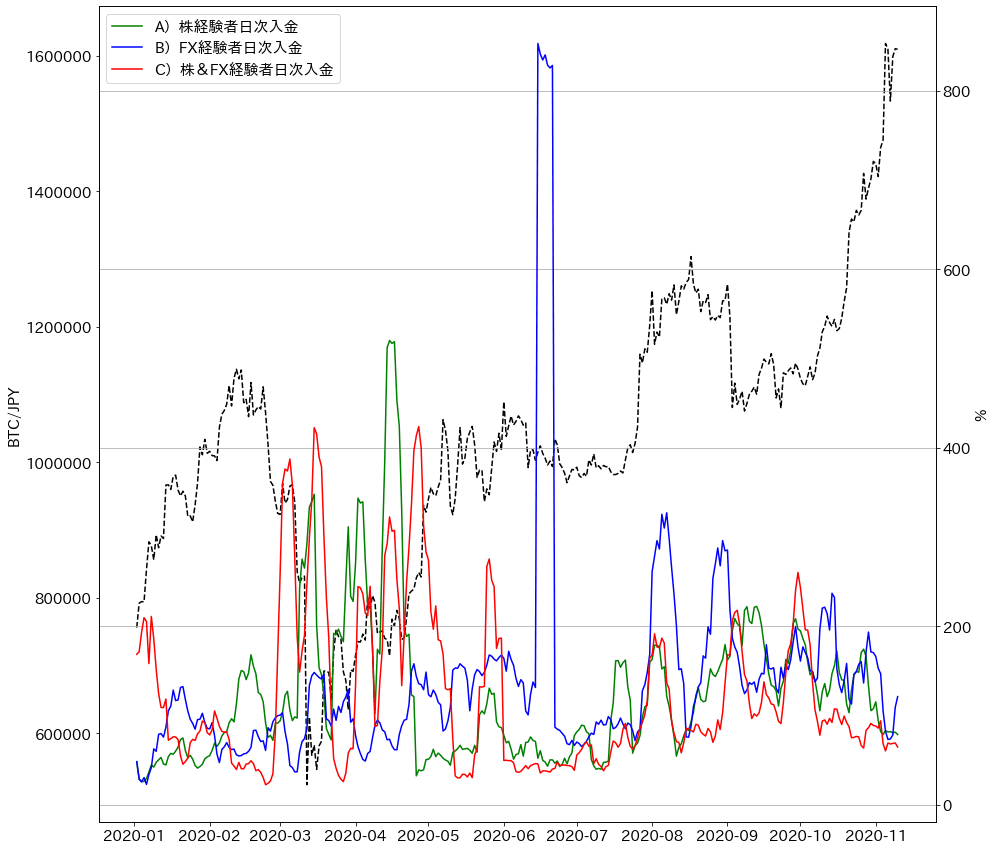

(C)の入金傾向は2020年1月にも増加しており、これは年初に起きた米軍によるイラン精鋭部隊司令官殺害を端に発した株式市場の短期的なリスクオフムードに反応している可能性があります(第2図)。また、これを機にビットコイン相場が上昇の勢いをつけると、5月に控えた半減期を意識してか、(A)と(B)の入金傾向も遅れて増加していきました。

そして、欧米での新型コロナウイルス感染拡大を切っ掛けとする市場の混乱、いわゆる「コロナショック」が起きた2020年2月末にも、入金額の増加が顕著にうかがえます。ただ、コロナショックは経済活動停滞をもたらし、金融システムにも多大なダメージを与える恐れが浮上したこともあり、当時は株価だけでなく金(ゴールド)や「デジタル・ゴールド」とも称されるビットコインですら相場が急落しました。それにも関わらず、その後は(B)と(C)から時には平均の300%を優に超える日次入金額が4月までの間に複数回確認され、ここでもコロナショック後の金融緩和による金余り相場の影響が見受けられます。

また、5月のビットコイン半減期を期に入金額が落ち着いていることから、供給量が絞られる前に安値で拾う動きが金余り相場をさらに後押ししたと言えそうです。逆に、半減期はイベントとして完全に織り込まれていた結果、6月から相場が膠着状態になったともとらえられます。

(B)の入金が6月に突発的な急増を記録していますが、これは6月以降の相場上昇を見込んだ動きか、半減期ラリーに乗り遅れたのか、時事や他のグループの入金傾向から言っても判断し難いケースです。結果的に相場はその後上昇基調を取り戻しており、当時の100万円周辺で拾えていればかなり良い取引になっていたでしょう。

7月にDe-Fiブームやドル安の恩恵を受けて相場が保ち合い上抜けに成功する直前からは、各グループの入金が徐々に増加していましたが、面白いことに10月の相場上昇を皮切りに入金が減少傾向になっています。9月は株安・ドル高と、ビットコインにとっての外部環境は決して好条件ではなく、スクエア社のビットコイン購入が材料視されたとも思われますが、10月のペイパル仮想通貨本格参入や11月の米大統領選前後では目立った動きがなく、これらの市場参加者にとっても10月からの相場上昇はサプライズだった可能性があり、特に10月は株安・ドル高を睨んで追加の入金に関しては様子見を決め込んでいたのかもしれません。

もう投機だけではない:アセットとしての「役割」が定着しだしたビットコイン

ビットコインは、依然、株や外国為替市場ほどの規模はないですが、市場参加者の入金パターンを見ると、株や外為市場に影響を及ぼす地政学的リスクや金融政策にしっかりと反応した動きがあり、単純な投機だけでなくマクロ動向を考慮したトレードが行われていることがわかります。また、今回のデータは日本円の入金傾向ですが、ビットコインは流動性の高い対ドル市場が価格形成を主導するため、米国関連の材料が特に重要視される結果になっていると言えます。

残念ながら2019年4月末以前のデータは取れないので、「仮想通貨バブル」とも称された2017年やそれ以前の詳しい入金傾向は確認できませんが、「仮想通貨ビットコイン(BTC)の相場のクセ①:ビットコインは何時に動きやすい?」でも申し上げた通り、バブルを経てプレゼンスを高めたことで、仮想通貨以外のアセットの取引経験が豊富な市場参加者が増加し、ビットコインにもファンダメンタルズの影響が現れやすくなったのではないかと推測されます。また、2020年にやっと機関投資家の参入が本格的に加速しだしたと考えると、ビットコインのアセットとしての役割は、この先の市場成長過程でさらに定着が進むと考えられます。

この記事の著者

英大学院修了後、金融機関出身者からなるベンチャーでFinTech業界と仮想通貨市場のアナリストとして従事。2019年よりビットバンク株式会社にてマーケットアナリスト。国内主要金融メディアへのコメント提供、海外メディアへの寄稿実績多数。

.jpg&w=3840&q=70)

.jpg&w=3840&q=70)