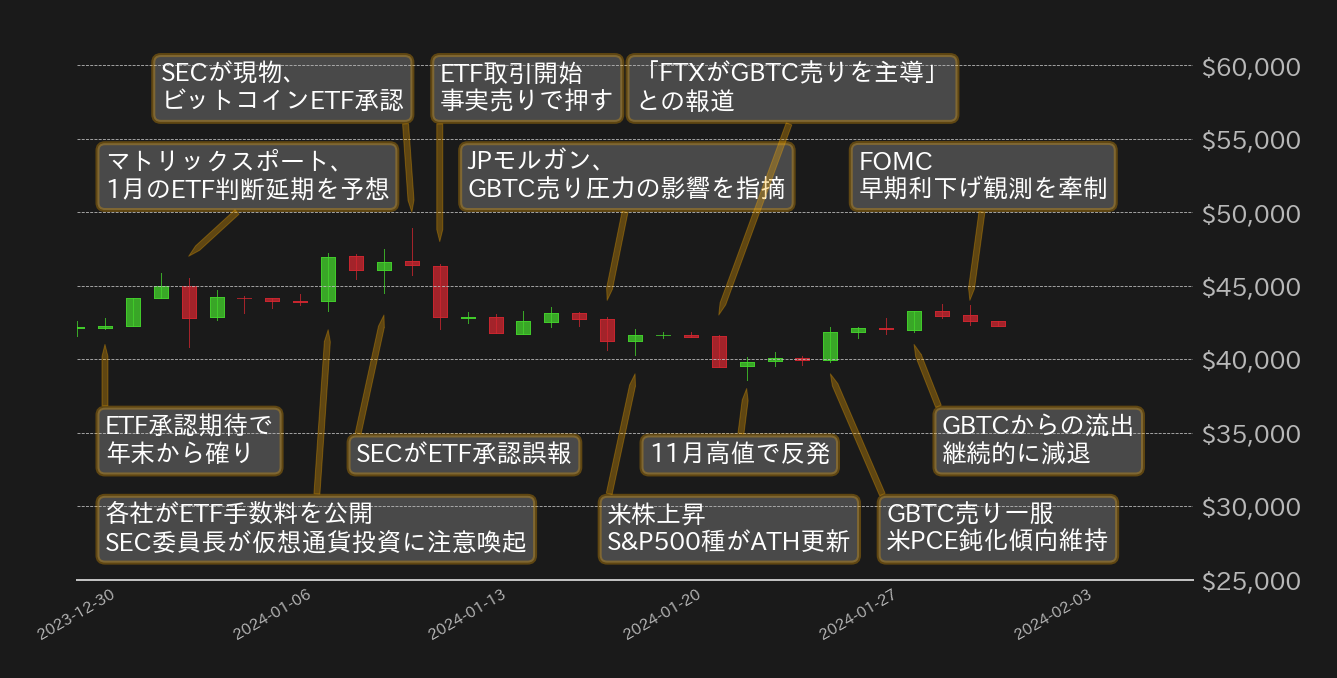

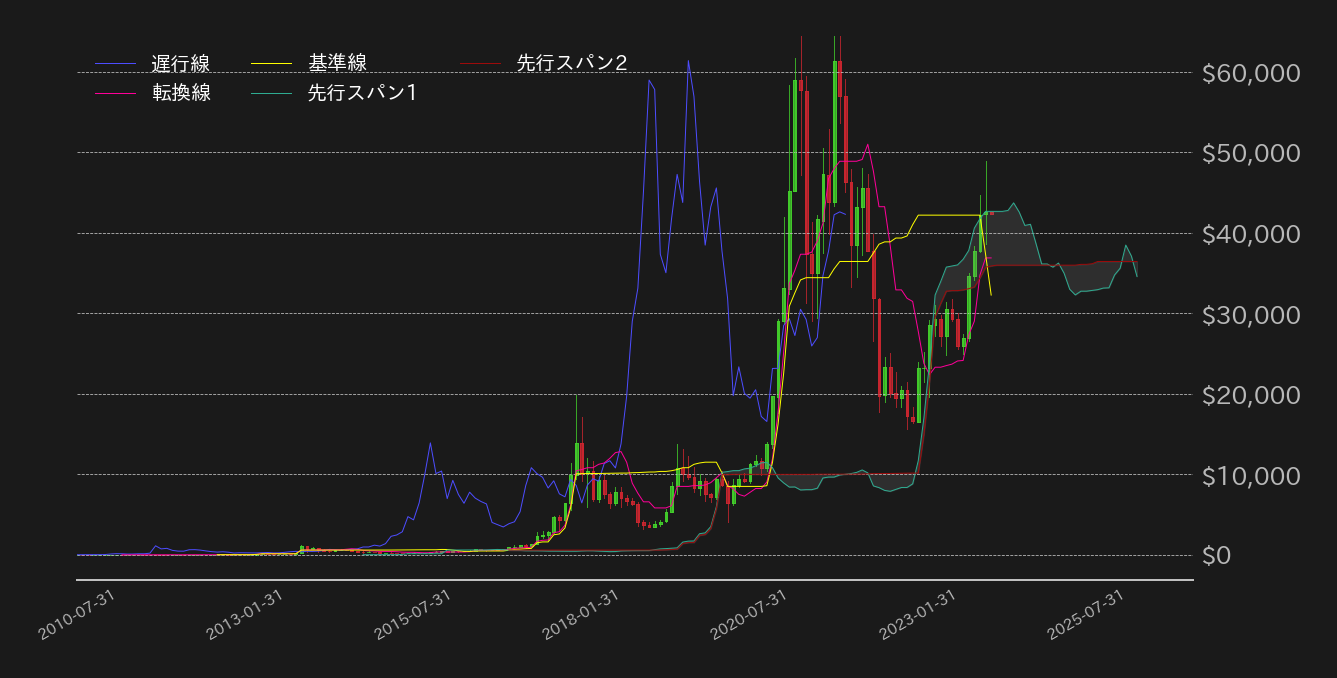

ETF承認されるも方向感示せず

1月のビットコイン(BTC)対ドルは、米証券取引委員会(SEC)による現物ビットコイン上場投資信託(ETF)承認期待で45,000ドルを窺う展開で始まった。3日には、マトリックポートがSECは1月のETF承認可否判断を見送ると指摘したことで相場は一時6,000ドルほど急落するも、1月のETF承認期待が相場の支えとなり、BTCはすかさず43,000ドルを回復し、その後は44,000ドルを挟み込み揉み合いに転じた。8日、ETFを申請する運用会社各社が手数料を公表すると、相場はついに45,000ドルを回復した。

アークと23シェアーズのビットコインETFの最終判断期限の前日となった10日には、SECがXでETFの承認を発表した。するとBTCは一時下値を試す展開となったが、直後にSECのゲンスラー委員長がSECのXでの発表は誤情報であり、アカウントが何者かに乗っ取られたと明かすと、相場は俄かに反転した。

しかし、翌11日にSECが正式に11件の現物ビットコインETFを承認すると、BTCは49,000ドルにタッチした後に反落し、事実売りが入った。ETFの取引が始まった12日にも売りは続き、相場は45,000ドルの維持に失敗。その後はETFに転換されたグレイスケールのGBTCからの資金流出に伴う売り圧力が懸念され、相場は緩やかな下落基調となり、22日には終値で40,000ドルを下回った。

これにより、BTCドルは一目均衡表の雲下限を割り込み、100日移動平均線下抜けを窺う展開となったが、23日には一時的に100日線を割ると押し目買いが入り反発。26日には、JPモルガンがGBTCからの資金流出が減速し、売りが一服した可能性を指摘し、相場は40,000ドルを回復。実際、GBTCの運用資産残高(AUM)の減少ペースはその後も減速し、需給の改善が好感され、BTCは29日に43,000ドルを回復した。

一方、31日の米連邦公開市場委員会(FOMC)の政策発表を控え、BTCは翌30日に失速。31日にはADP雇用レポートで雇用者数の増加が市場予想比で大幅に下振れたことで、一時は上値を試したが、FOMCが声明でインフレが目標の2%に向かって継続的に動く確信が掴めるまで利下げは適切ではないと表明した他、パウエル米連邦準備理事会(FRB)議長が3月の利下げ開始は「ベースシナリオではない」と発言したことで、BTCは43,000ドルを下抜けた。

米国初の現物ビットコインETF:滑り出しは順調

ついに米国で現物ビットコインETFがSECによって承認され、取引が始まった。取引所日からETFに転換されたGBTCのAUMは減少傾向にあり、286億ドルあったAUMは月末時点で212億ドルまで低下した。一方、グレイスケールを除いたETFのAUM総額は、初日の8.5億ドルから65億ドルまで成長しており、GBTCからの流出をほぼ相殺している。

GBTCからの資金の日次流出額は、これまで多くても約20億ドルで、ETF全体の日次のネットフロー(流入額 - 流出額)では、これまでの最低額が約-1.5億ドル程度となっている。これに対してETFの取引が始まってからの現物BTC市場の日次出来高は平均して222億ドルほどあり、ETFのネットフローの相場への直接的な影響は、現時点では極めて軽微と推測される。よって、予てから指摘の通り、ETF承認後のBTC相場の下げは、材料出尽くしによる利益確定売りと、GBTCからの資金流出に伴う市場心理の悪化と言えよう。また、一時は20億ドルほどのAUMの日次減少があったGBTCだが、24日を境にAUMの低下にはブレーキが掛かり初めており、26日からはAUMの増加が確認され、ETF全体のネットフローもAUMの純増状態に転じている。

依然としてETF全体の規模は成長過程といったところだが、GBTCの売り圧力が後退しネットフローが純増に転じたことで、需給改善により市場のセンチメントも上向くと指摘される。

FOMCはややタカ派にシフト

FRBは1月30日〜31日に開催したFOMCで政策金利誘導目標を5.25%〜5.50%に据え置き、4会合連続で政策金利に変更はなかった。ただ、上述の通りFOMC声明では、利下げを急がない意向が初めて明確に記され、市場の早期利下げ観測を強く牽制し、内容としてはややタカ派にシフトしたと言える。一方、インフレ沈静化の進捗に対して市場の早期利下げ観測は期待感が先行し過ぎていたため、1月のFOMCは市場が冷静さを取り戻す良い切っ掛けとなったか。

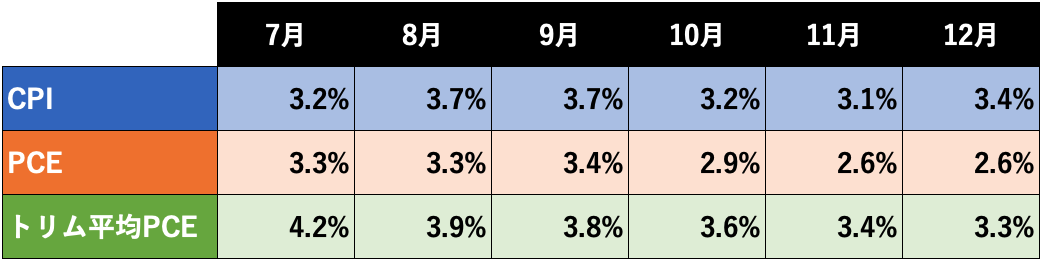

予てから指摘した通り、米国のインフレは中長期的に鈍化傾向にあるが、そのペースは多くても月に0.5%ポイント程度の低下となっており、3月のFOMCで利下げが開始されることを見込むのは楽観的過ぎる(第1表)。そもそも、FRBがインフレ指標として注目する個人消費支出(PCE)は、3月のFOMC時点では次の1月分までしか発表されないため、インフレが着実に2%に向けて沈静化したかを判断するのは不可能に近い。

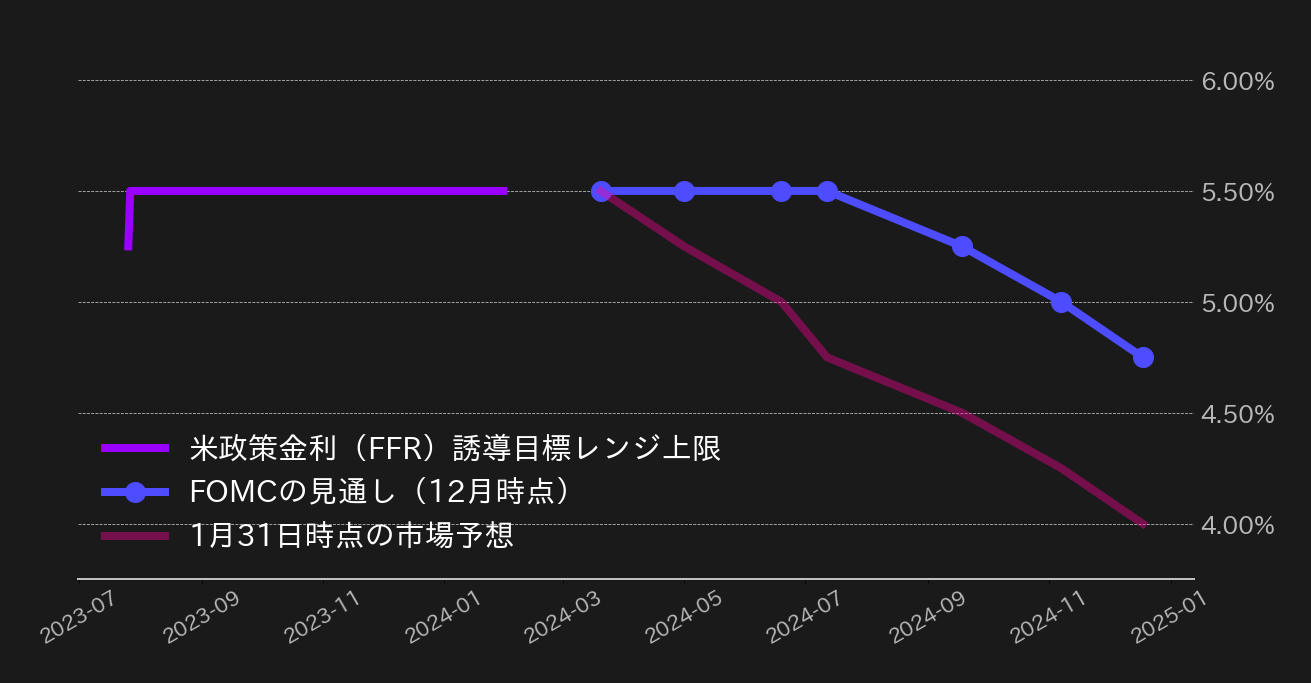

幸いにも、FRB高官らのタカ派的な発言や1月のFOMCを受けて、FF金利先物市場では3月の利下げ予想が大幅に後退し、3月も金利据え置きが大多数の予想となった。しかし、12月FOMCの金利見通しと市場の見通しには依然として大きな乖離があり、FRBによる口先での牽制はこの先も続くことが予想される(第2図)。

とは言え、実際の利下げ開始のタイミングはFRBにとっても「データ次第」という状況に変わりはない。現状のインフレ鈍化ペースでは、5月の利下げ開始もやや早いかと思えるが、5月FOMCは3月分までのPCEが出揃った状態で行われ、それまでにどの程度インフレが落ち着くかはデータを確認するしかない。

2月の見通し

2月のBTC相場は歴史的にも強いトラックレコードとなっており、いよいよ4月の半減期も近づいてきた。半減期に向けてのBTC相場は、コロナショックのような反循環的なイベントが起きない限り確りとした推移となってきており、2月の相場の下値は堅いか。

一方、FRBによる利下げ開始のタイミングを巡っては、引き続き市場とFRBの間で見通しに大きな差があり、この先も米国の経済指標を確認しながら利下げ開始のタイミングを見極める期間が続くだろう。政策金利の見通しに不透明感が強まれば、ETFの需給にも影響すると指摘され、市場心理の悪化にも繋がる可能性があることには注意したい。

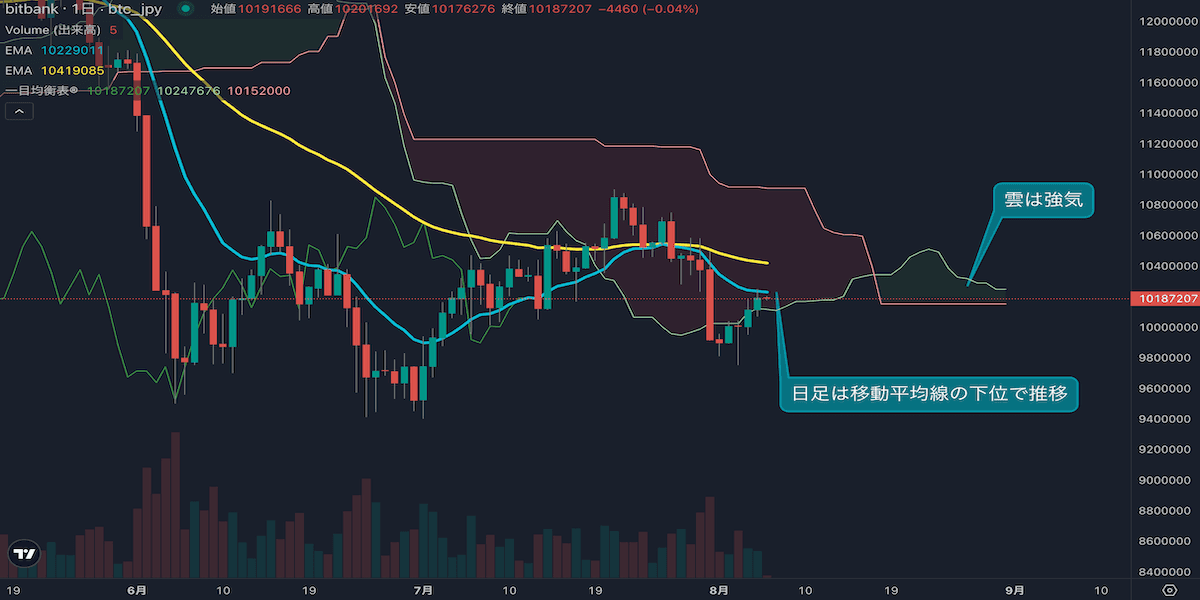

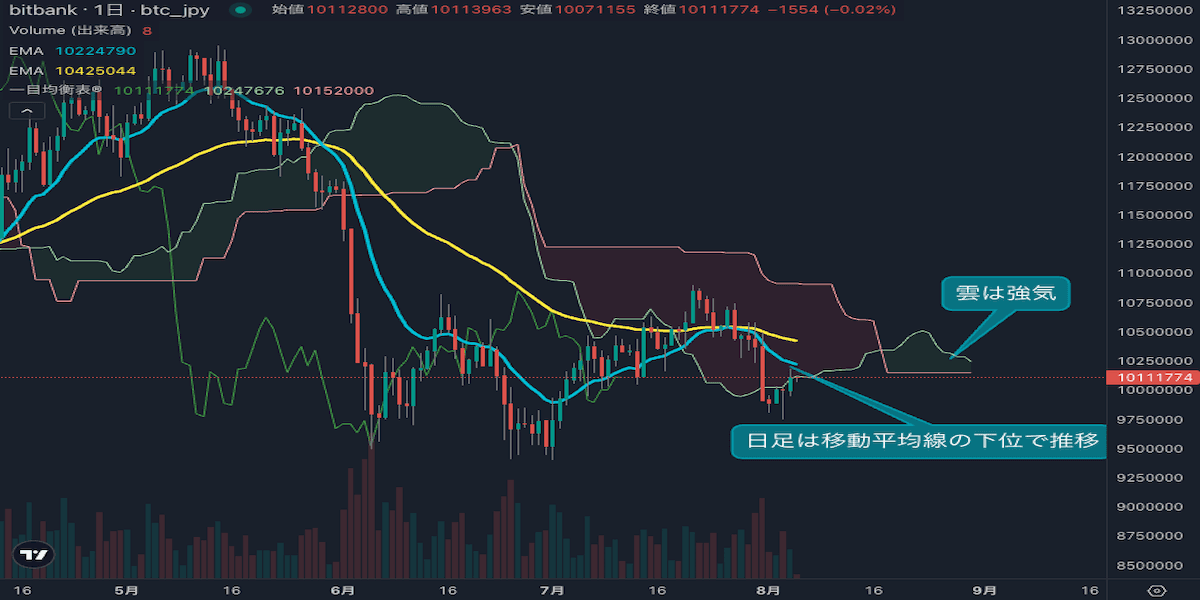

また、BTCドルの月足は、1月は上下に振れて寄引同時の寄せ線に近い形となった。さらに、月足の終値はギリギリで一目均衡表の雲上抜けに失敗している。上値トライからの雲突破失敗に加え、トレンド転換を示唆する寄せ線の出現と、テクニカル的に2月のBTCは押し目を形成してもおかしくなさそうだ。ただ、BTCドルの日足は1月、100日線で反発し、一目均衡表の三役逆転を解消するなど、相場は粘り腰を発揮しており、この先もこれらのテクニカル的なサポートが密集する40,000ドル周辺は相応に強い支持帯となりそうだ。

この記事の著者

英大学院修了後、金融機関出身者からなるベンチャーでFinTech業界と仮想通貨市場のアナリストとして従事。2019年よりビットバンク株式会社にてマーケットアナリスト。国内主要金融メディアへのコメント提供、海外メディアへの寄稿実績多数。

.png&w=3840&q=70)