2022年上半期のビットコイン相場

2022年のビットコイン(BTC)相場は、①米連邦準備制度理事会(FRB)による政策金利の誘導目標レンジ引き上げと、バランスシート縮小(QT:Quantitative Tightening)の開始に備えた過剰流動性相場の巻き戻しにたじろぐ展開から始まり、1月7日に500万円という節目の水準を割り込んだ。一方、②ウクライナ情勢の悪化がロシア軍による武力行使に発展し、悪材料出尽くし感やウクライナへの寄付に暗号資産(仮想通貨)が駆使されたこと、更には金融・経済制裁を受けたロシア国内で仮想通貨の取引需要が急増したことなどを切っ掛けに持ち直し、400万円台で揉み合い、インフレ期待の上昇も後押しとなり一時は500万円台を回復し、600万円に肉薄した。

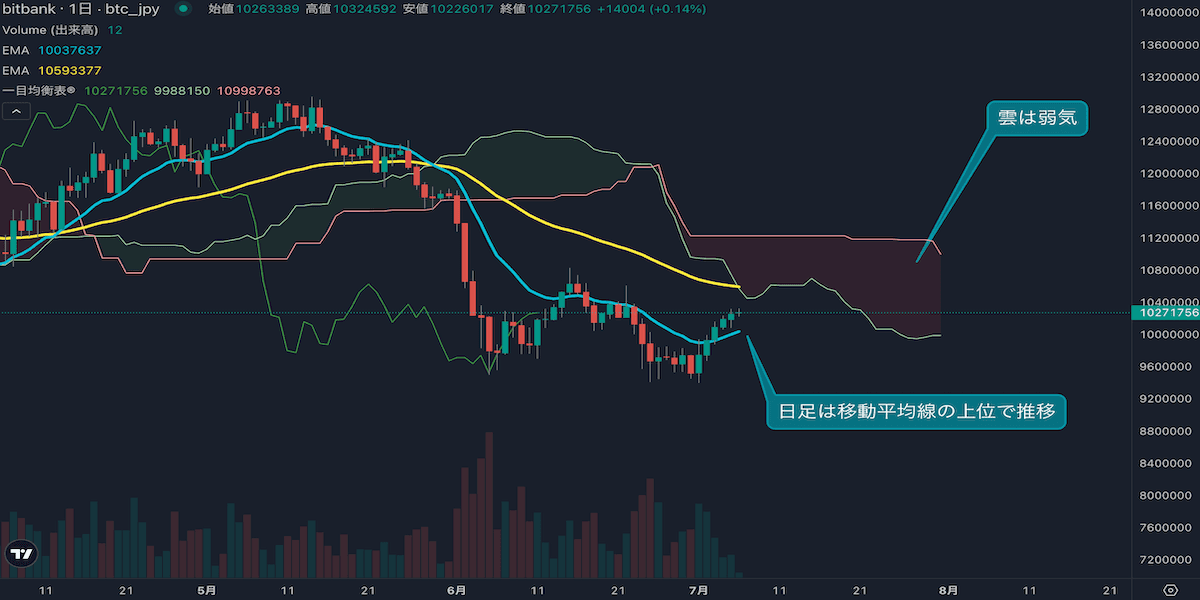

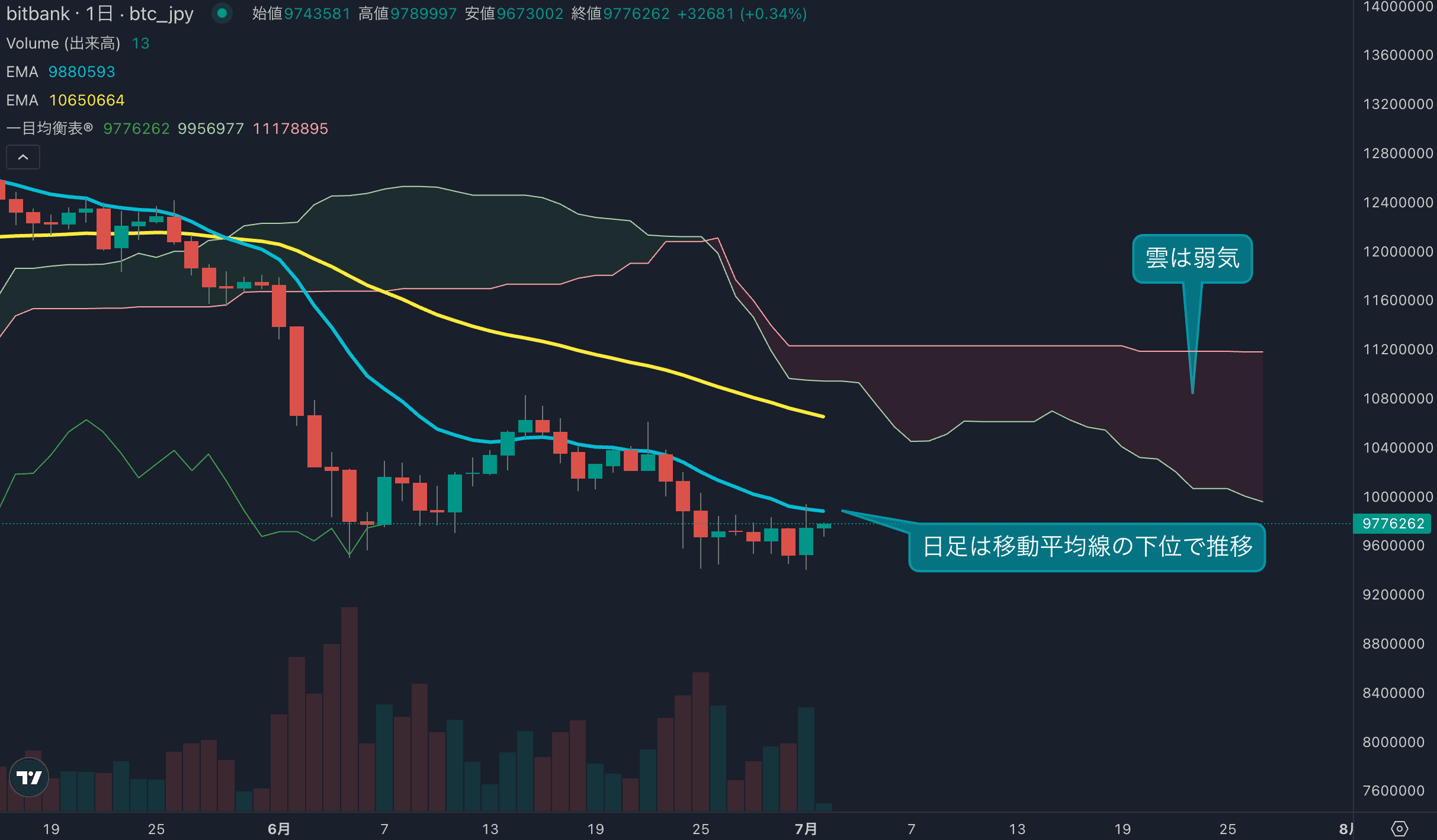

しかし、③米国の物価上昇率が執拗に高止まる中、ついにFRBが痺れを切らし急速なQTと利上げを敢行することを匂わすと、相場は200日移動平均線近辺から反落し500万円台の維持に失敗。そこに追い打ちをかけるように、④「テラショック」と⑤「セルシウスショック」が勃発し、ステーブルコインやDe-Fi、仮想通貨レンディング企業の信任が揺らぎ、BTCは一時240万円近辺まで押した。この間にも米国の物価上昇率は抑制される気配を見せず、FRBによる利上げ加速観測は強まる一方だった(第1図)。

下半期から市況一変?FRBがこれ以上利上げ幅を拡大しないと思う訳

ところが、7月に入ると仮想通貨市場の状況は一変しようとしている。4月からBTC相場は下落し続けていたが、ここにきて初めて明確に安値と高値を切り上げて戻りを試し始めている。

切っ掛けとなったのは、FRBのウォーラー理事やセントルイス地区連銀のブラード総裁などのタカ派として知られる米金融当局者からの発言だ。7月に発表された6月の米消費者物価指数は、前月比で9.1%と40年ぶりの大幅な伸びとなり市場に衝撃が走り、これまで25、50、75ベーシスポイント(bp)と引き上げられてきた米政策金利が、7月に100bp引き上げられるとの観測が台頭した。しかし、上述の2名を含め多くの米金融当局者は、7月も75bpの利上げを支持しているのだ。

ここで気になるのが、今年の3月から利上げを初めている中で物価上昇に歯止めが掛からない現状で、FRBにそれだけ余裕があるのかという話だ。勿論、米経済がリセッション入りする可能性もある中で、利上げのアクセルを一段と踏み込むのは自らの首を締め兼ねる決断ではある。さらに、長短金利(2年物と10年物)が逆転しリセッションの前兆とも言われる「炭鉱のカナリア」が7月から鳴き続けており、6月のISM製造業景況感指数も2年ぶりの低水準を記録している。そもそもの話として、6月に実施された政策金利の75bp引き上げは異例な水準であり、最後に同じ引き上げ幅があったのは1994年と28年ほど前の話で、当局者からも「(大幅な利上げの)やりすぎはよくない」といった趣旨の発言が散見される。

では、物価上昇率の見通しについてはどうだろうか。これまで、米国の物価統計が記録的水準を打ち出すごとに「ピークアウト感」といったフレーズを場況で見ることがあったが、今度こそFRBの利上げサイクル転換点を見出す確証はあるのだろうか。

6月末から米経済のリセッション入り懸念が取り沙汰される中、需要後退によるエネルギー価格の下落が奇しくも物価上昇ペース鈍化期待を生んでいることも一つ挙げられるが、物価に対する市場や消費者の見通しが6月から幾分落ち着いたことも、これ以上FRBが利上げのアクセルを踏み込まないと考えられる根拠の一つになる。

物価に対する「期待感」がそれほど重要かと思われるかもしれないが、企業は将来的な景気・経済動向を考慮して支出や価格決定を行う訳で、家庭や個人においてもある程度将来的なことを考慮した経済行動をとる筈であり、こうした期待感は金融当局者にとっては無視できない指標である。

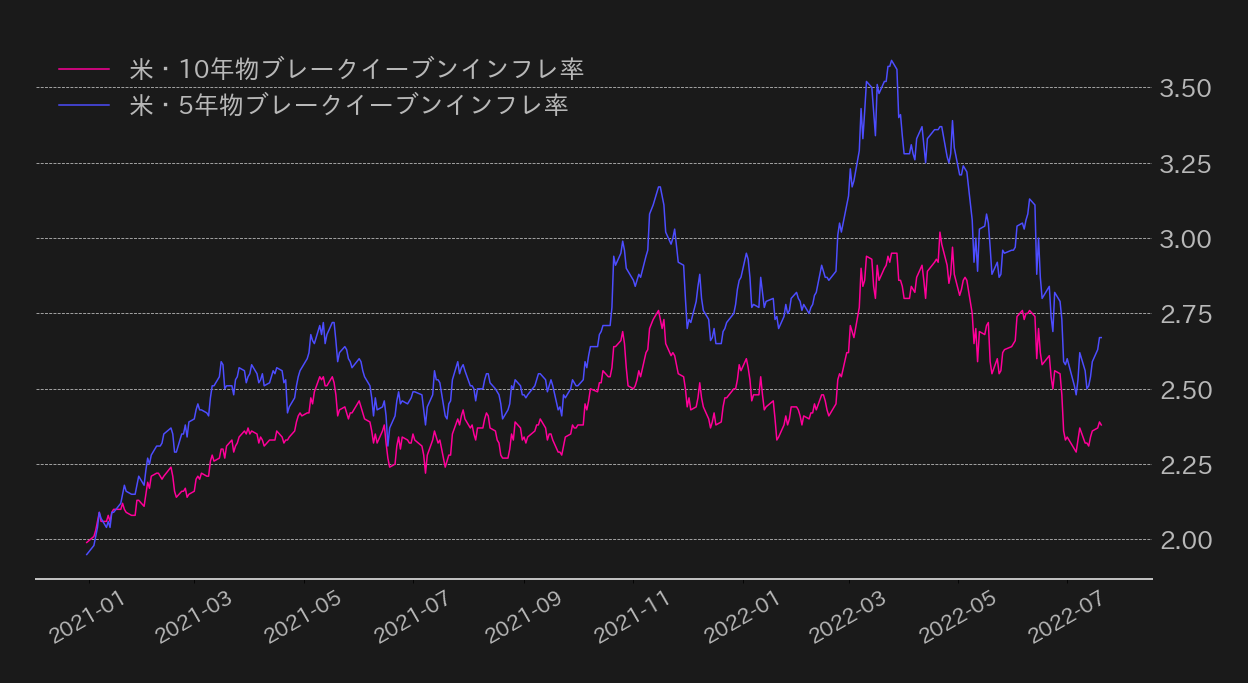

まず、米国債の名目金利と実質金利の差分から算出される、期待インフレ(物価上昇率)としてはメジャーなブレイクイーブン・インフレ率(BEI)だが、6月末時点で5年物は2.58%、7月には2.5%を一時記録し、今年3月に記録した3.59%から大幅に低下した。10年物のBEIも同様に4月のピーク3.02%から、足元では2%台前半まで低下している。さらに、今年の3月からは5年物と10年物BEIの差が縮小傾向にあり、短期の物価上昇期待の過熱感が相当和らいだと言える。また、6月のミシガン大学消費者マインド指数では、長期インフレ期待が1月ぶりに3%を割り、2.8%に低下していた。

以上に鑑みれば、依然として米国の物価上昇が落ち着きを見せる確証がある訳ではないが、企業活動や家庭消費の指針の一つともなる物価上昇率の期待感は相応にコントロールが効き始めていると言え、エネルギー価格が低下していることも考慮すれば、7月の政策金利75bp引き上げが今回の利上げサイクルにおける利上げ幅のピークとなる可能性がある。

7月FOMC、利上げサイクル転換となるか

ただ、市況レポートの中でも指摘した通り、市場がこの可能性を織り込んだ結果、7月のBTC相場上昇があると言え、実際に7月の米連邦公開市場委員会(FOMC)を通過すれば「事実売り」が入るシナリオに注意したい。足元のBTC相場の上昇基調が続くには、9月からの利上げ幅が50bpに縮小されるか否かにかかっていると見ているが、実際の物価統計が抑制されない状況でFRBが物価に対するスタンスを緩める素振りを見せるかには疑問もある。利上げペース鈍化が示唆されれば利上げサイクル転換点となり得るが、市場がハト派的な内容を先取りしすぎてないか、若干の警戒感もある。

この記事の著者

英大学院修了後、金融機関出身者からなるベンチャーでFinTech業界と仮想通貨市場のアナリストとして従事。2019年よりビットバンク株式会社にてマーケットアナリスト。国内主要金融メディアへのコメント提供、海外メディアへの寄稿実績多数。