世界の主要な暗号資産交換業が保有するビットコイン(BTC)の量が低下しているということが昨今では注目されている。BTCの強気派の中には、来る半減期と米国での利下げによるBTCへの需要増加と取引所における流動性低下によって、サプライショック(供給ショック)によるBTC相場の上昇を指摘する声を散見するが、取引所におけるBTCの流動性が相場トレンドの速度や加速度に寄与するのか、そもそも相場トレンドの方向感に大きな影響を与えるのかに少々疑問がある。

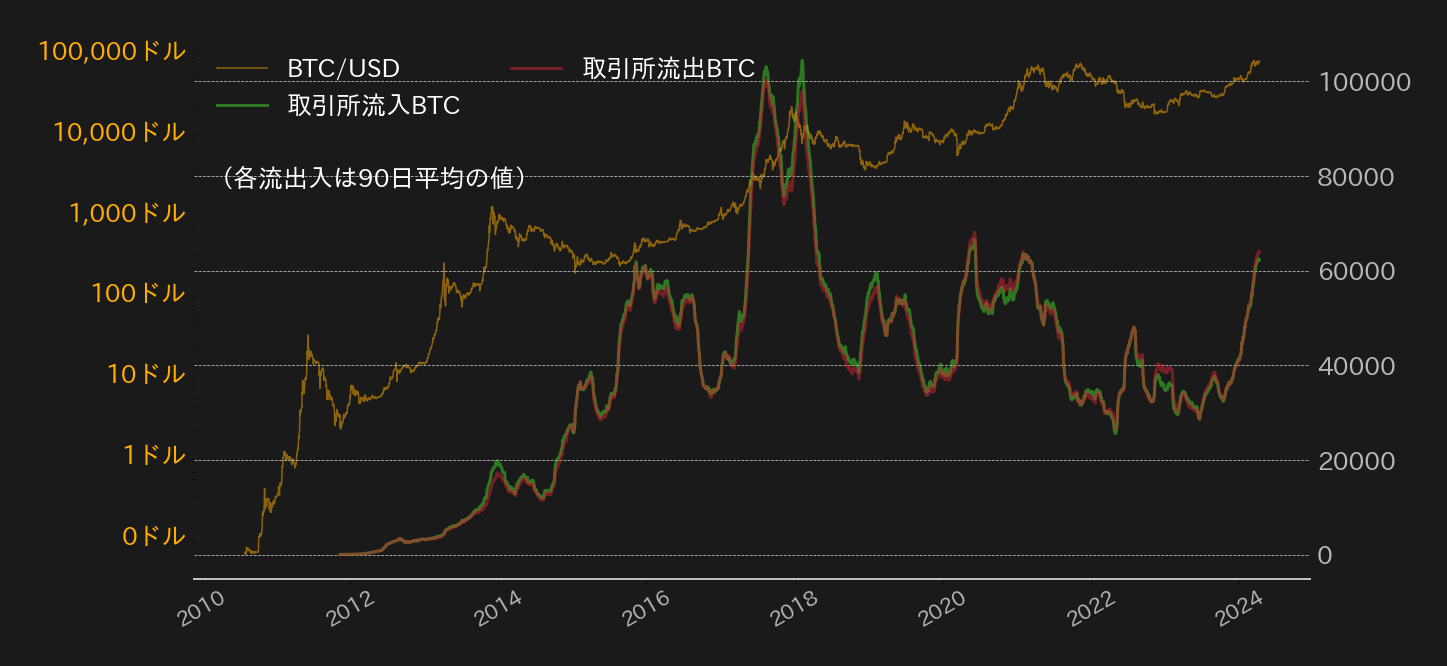

第1図はBTCドルと主要取引所のBTC残高と、その残高がBTCの総供給量に占める割合のチャートになる。2012年から2020年にかけて、BTC相場は半減期のサイクルを2度経験しており、2度の長期上昇局面と2度の長期下落局面があった。しかし、この間に取引所のBTC残高は相場トレンドに左右されることなく上昇基調を維持し続けた。

一方、2020年を境に取引所のBTC残高の推移は明確に変わった。タイミングとしてはコロナショックによるBTC相場の暴落とほぼ同時に、取引所のBTC残高は低下し始めている。そして残高の低下基調が継続する中で相場は急反発しており、この時期だけを切り抜けば確かに取引所における流動性の低下と相場上昇に何らかの関連が見えるとも言えなくはない。2024年の第一・四半期でも流動性低下と共に相場が上昇している。

ただ、これはあくまで「分析時期を切り抜いた結果」だ。2022年11月のFTXショック後には、相場は4日間で27%ほど下落した一方、取引所残高も14%台から12%台まで急落している。そもそも、やはりこれでは2020年以前の相場動向の説明もつかない。その上、対数チャートでみたBTCドルの推移からもわかるとおり、取引所におけるBTCの流動性が低下し始めても、2020年の半減期後の相場上昇率はその前の半減期サイクルと比較しても小さくなっており、相場トレンドの強さや持続性には寄与していないと言える。

加えて、日次の取引所のBTC残高は取引所におけるBTCの流動性の正確な指標になるとは限らない。これは日々取引所に送金されるBTCと取引所から出金されるBTCがあるからだ。意外なことに、取引所に入出金されるBTCの総量は概ね連動しており、取引所の残高の変化は双方の微妙な差から生まれることがわかる(第2図)。直近一年ほどでは、流出量が流入量を僅かに上回った状態が続いており、取引所のBTC残高が低下している。ただ、こうした状況が続いてはいるものの、取引所のBTC入出庫は昨年末から急増しており、取引所における流動性は「補填されながらも低下している」と捉えるのがより正確と言えそうだ。

では、「相場上昇に必要な流動性はどこから来るのか」というのが次の自然な疑問となる。ここで注目したいのが相場が上昇するメカニズムだ。BTC相場の長期的な上昇局面では、「長期的に保有されたBTCが短期筋に売られる」という現象が起きると予てから指摘してきたが、要は相場が活況になるということは、短・長期筋双方の活動が活発になると言うことで、それに伴って双方の取引所への送金も増加する傾向にあると言うことだ。この現象の捉え方を変えれば、「BTC相場の上昇トレンドのリミットは、長期保有されたBTCの流動性が枯渇するまで」と考えることもできる。

ここで言う「長期保有されたBTC」は、最低でも155日間アドレスに動きがなかったBTCを指している。「155日」という閾値はGlassnodeによって決められた値で、通常、155日(約5カ月)以上動きのないアドレスはその後も短期保有アドレス(BTCの保有日数が155日以下のアドレス)と比較してアドレスの活動が少ないと言う統計の元に設定されている。

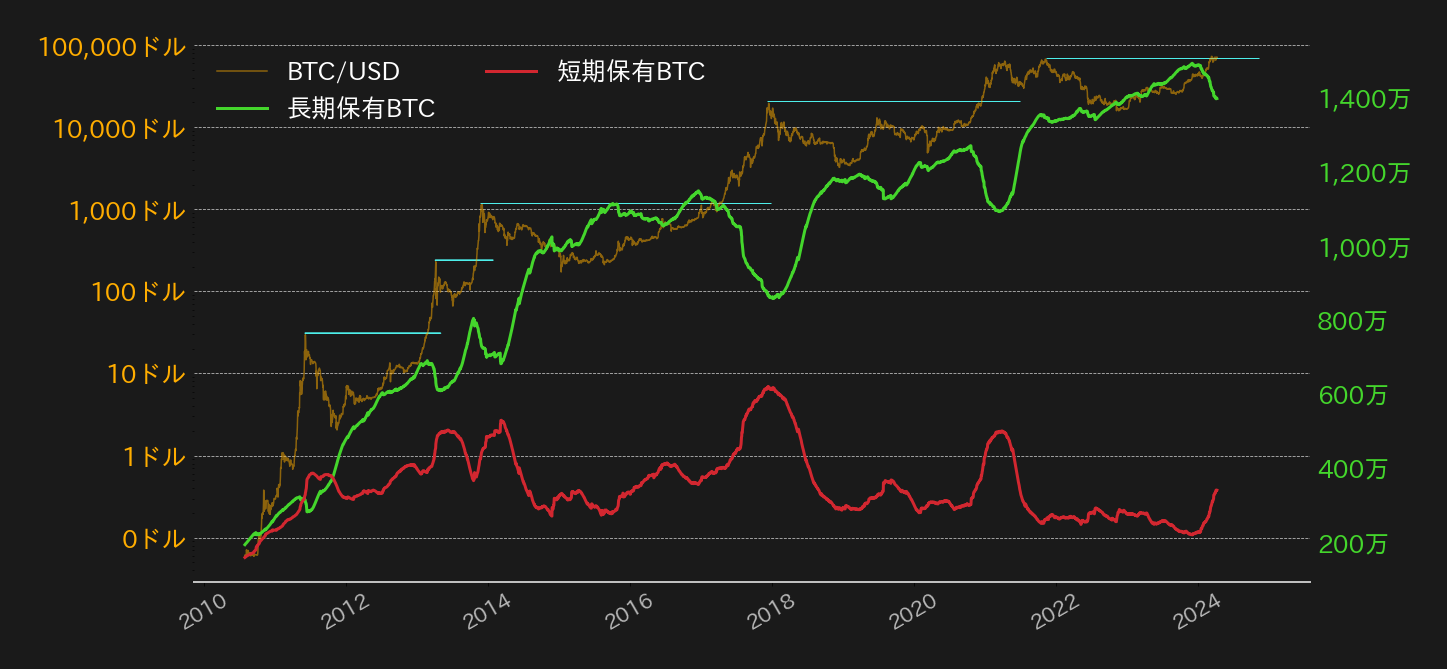

これまで、長期保有されたBTCが減少し始めるトリガーとなってきたのが、BTC相場の史上最高値更新局面となってきており、2024年も相場が史上最高値の69,000ドルに近づくにつれて長期保有BTCの減少、ひいては短期保有BTCの増加が始まっている(第3図)。

ただ、BTCの市場が成長し、総供給量も増加していく中、相場の上昇トレンドの頂点と共に長期保有されるBTCの量が底打ちする水準は、683万BTC、859万BTC、1095万BTCと、サイクルを経る毎に170万〜240万ほど引き上がっている。これまでの引き上げ幅の平均を前回の底打ちの水準と足し合わせると、次のBTCの上昇トレンドでは長期保有されるBTCが約1300万まで減少するタイミングが相場の頂点という試算になる。2024年4月8日時点で長期保有されるBTCは1396万BTCあり、この試算だと相場の上昇余地はまだ残されていると言えるが、昨年12月に長期保有BTCがピークの1491万BTCから減少を開始しておよそ一四半期で減少余地の約半分を既にこなしたこととなる。

しかし、上記の試算ではBTCの総供給量の増加を考慮した長期保有BTCの相対的な流動性を測ることはできていない。単純にBTCの総供給量に対する長期保有BTCの割合で見ると、第3図とは少し違った景色が見えてくる(第4図)。ある程度振れ幅はあるものの、2012年に最初の半減期を通過して以降、相場トレンドが頂点に達した際には長期保有BTCの割合は総供給量の50%台まで低下していることがわかる。目安として2024年4月8日時点のBTC総供給量(19,677,337.5BTC)から逆算すると、60%で11,806,402.5BTC、55%で10,322,535.62BTC、50%で9,838,668.75BTCとなり、長期保有BTCの流動性の低下余地を総供給量の60%と仮定しても、現状の進捗具合は30%程度となる。つまり、BTCの流動性は依然として枯渇していないと言え、BTCのサプライショックは起きるとしてもまだ先の話と言える。

本稿では「ビットコインのサプライショック」という昨今の一部BTC強気派のナラティブに疑問を呈した訳だが、強気な見通し自体を否定したい訳ではない。米国における現物ビットコインETFの承認、半減期、FRBによる利下げの見通し、これらの材料をベースにBTC相場に先高観を抱くのに違和感はなく、ただ取引所におけるBTCの残高のみに着目している傾向に違和感があったため、改めて「流動性がどこからくるか?」について深掘りしたまでだ。

結論として、取引所のBTC残高は相場トレンドの方向感やトレンドの強さを測る手掛かりとしては弱いと言える。また、確かに取引所におけるBTCの流動性は低下しているが、一日のうちに補填される流動性もあり、その補填ペースは昨年末から上昇している。この「流動性の補填」は短・長期筋双方から確認され、過去の長期保有されるBTC数量の推移や総供給量に対する相対的な影響力から鑑みて、流動性は依然として潤沢であると指摘される。

その上で、今回はあくまで「流動性の余地」の話であり、BTCの総供給量に対する長期保有されるBTCの割合が今後50%台まで低下することを裏付けるものではない。ただ、これまでBTC相場が史上最高値を更新していく過程で需要の裏側にいたのはBTCの長期保有者だったと言え、取引所におけるBTC残高よりも長期保有者らが抱える流動性により着目するべきではないだろうか。

この記事の著者

英大学院修了後、金融機関出身者からなるベンチャーでFinTech業界と仮想通貨市場のアナリストとして従事。2019年よりビットバンク株式会社にてマーケットアナリスト。国内主要金融メディアへのコメント提供、海外メディアへの寄稿実績多数。

.png&w=3840&q=70)