2022年上半期:金融引き締めと立て続けの「ショック」で相場は大幅下落

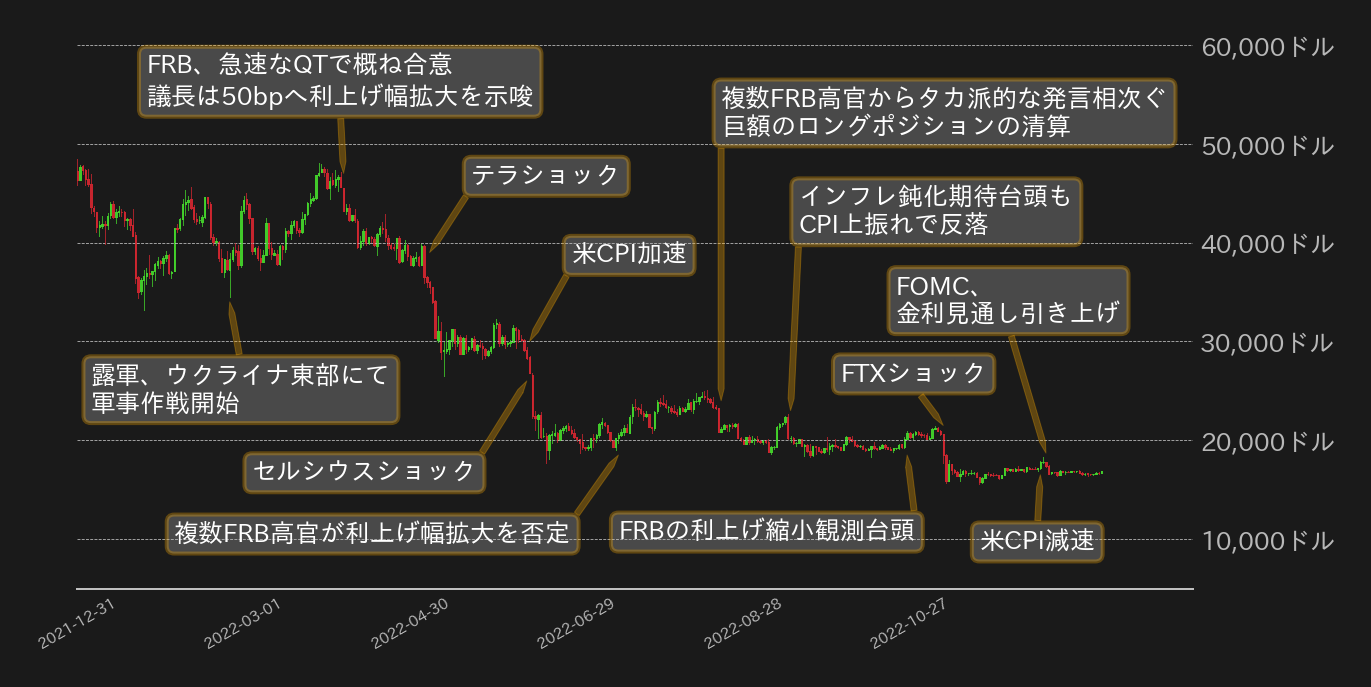

2022年のビットコイン(BTC)対ドルは、2021年終値の46,328ドルから29,775ドル(64.27%)下落した16,553ドルとなり、2021年11月10日に付けた史上最高値の68,742.31ドルから52,189ドル(75.92%)下落した。

2021年末より米連邦準備制度理事会(FRB)が金融政策の緩和姿勢を一転させた他、新型コロナウイルスのオミクロン株の台頭でリスクオフムード全開で始まった2022年のBTC相場は、ウクライナ東部でのロシアとウクライナの軍事的摩擦により、46,000ドル付近からさらに下値を模索する展開となった。

一方、2月24日にロシア軍がウクライナ侵攻を開始すると、悪材料出尽くし感から一変してリスクオフムードが巻き戻し、主要国から金融制裁を受けたロシア国内で暗号資産(仮想通貨)の取引が急増したり、ウクライナ軍への寄付で仮想通貨が利用されたりしたことでBTCは注目を集め、相場は34,000ドルから反発した。また、3月の米連邦公開市場委員会(FOMC)では政策金利の誘導目標上限が25ベーシスポイント(bp)引き上げられ、コロナ禍以降続いたゼロ金利政策が幕を閉じたが、市場は利上げを織り込んでいたことから、FOMC通過後にBTC相場は戻りを試し、48,000ドルにタッチした。

これにより、BTC対ドルはそれまで相場のレジスタンスとなっていた44,000ドルの上抜けに成功した訳だが、3月のFOMC議事要旨で参加者が急速なバランスシートの縮小(QT)で合意していたことが明らかとなった他、FRBのパウエル議長が5月のFOMCで利上げ幅を50bpに拡大する可能性に言及したことで、BTCは高値維持に失敗し同レジスタンスを割り込み、40,000ドル周辺まで押し返された。

さらに5月から6月にかけては、アルゴリズム型ステーブルコインのテラ(UST)のデペッグによる「テラショック」、その影響を受けたイーサ(ETH)のペッグコインstETHのデペッグによる「セルシウスショック」が立て続けに起こり、BTCは40,000ドル周辺から30,000ドル、20,000ドルと大きく二段下げを演じ、2021年安値(28,723ドル)をも割り込んだ。BTC相場が前年の安値を割り込むのは、2015年以来となる。

2022年下半期:下落相場から一変してこう着状態に

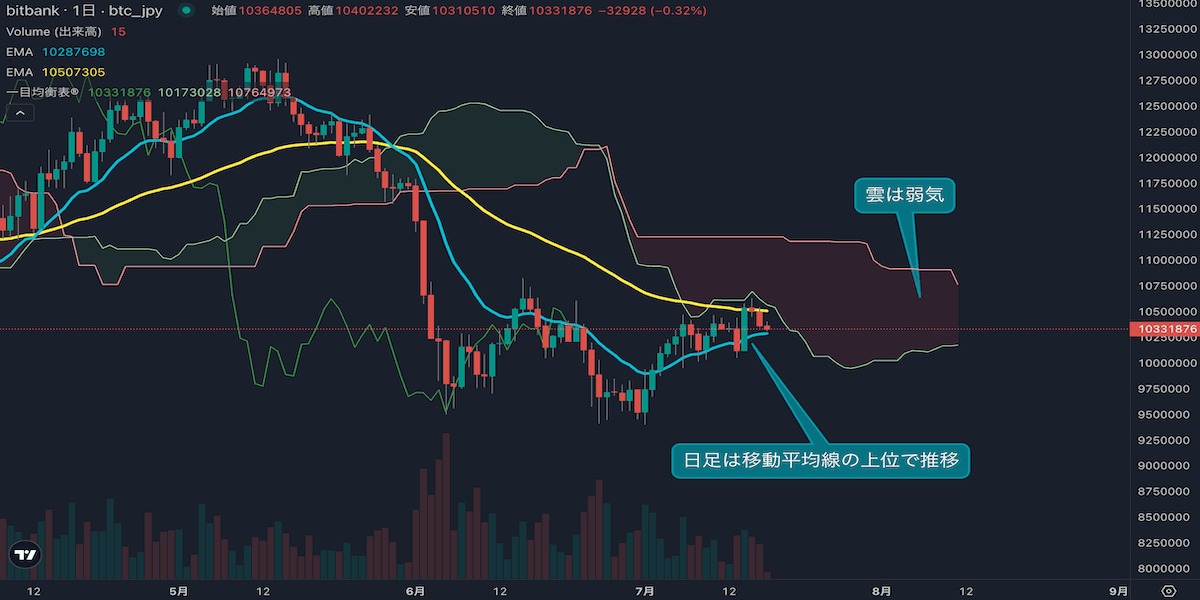

一方、6月以降のBTC相場は一転して20,000ドル周辺で鍋底を這うような値動きとなりボラティリティが低下。FTXの取り付け騒ぎによる「FTXショック」により相場は水準を17,000ドル周辺に下げたが、その後も狭いレンジでの揉み合いが現在も続いている。

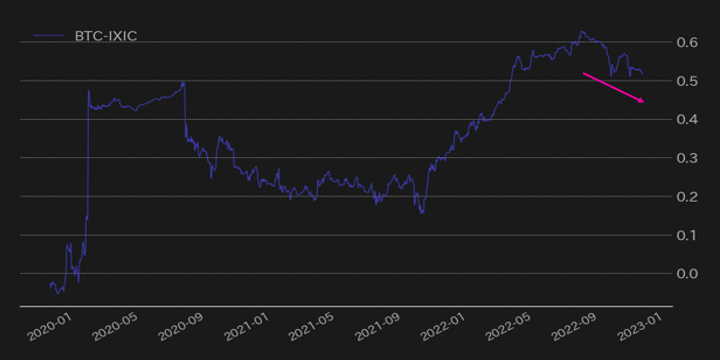

この間、特に7月から9月にかけては、米国のインフレ減速期待、引いてはFRBの利上げ幅縮小期待の台頭、それに対して高止まりしたインフレ指標とFRB高官らのタカ派的スタンスの維持により、米主要株価3指数は大きく上下したが、BTC相場は米株との相関性が弱まっていった(第2図)。

無国籍通貨としてBTCと伝統的な市場との相関が弱まることは歓迎できる反面、6月以降のBTCのボラティリティ低下の背景には、①そもそも昨年は投機的需要が細っていたことに加え、テラショックとセルシウスショックによる市場からの資金逃避が加速したことで、買い手が不在となった上に、②テクニカルとオンチェーンの側面から売られ過ぎ感が浮上した他、11月頃からはFRBの利上げペース減速期待が台頭し、売り手も様子見を決め込んでいたからと指摘される。

勿論、チャートを見ても明白なように、11月のFTXショックで相場は水準を一段と下げてはいるが、テラショックとセルシウスショック直後の10,000ドルの相場急落と業界への影響を鑑みれば、FTXショックの相場への影響は控えめだったと言えよう。加えて、テラショックとセルシウスショック後のBTC相場は、割り込んだ安値を回復することはなかったが、FTXショック後のBTC相場は一時的に安値を回復する底堅さも見せている(第3図)。

2023年の見通し:もう少し我慢を強いられるか

FRBは昨年、政策金利の誘導目標レンジを未曾有のペースで引き上げ、上限は一年間で0.25%から4.5%まで引き上がった。リーマンショック後の利上げサイクルにおよそ3年かけて政策金利を0.25%から2.5%まで引き上げたことと比べれば、現行の利上げペースがどれだけ猛スピードで実施されたかがよくわかる。ここまでFRBが利上げを急いだのも物価上昇率が記録的なペースで加速したことが背景にあり、米国の消費者物価指数(CPI)は昨年6月には40年ぶりに9%台に乗せた(前年比)。

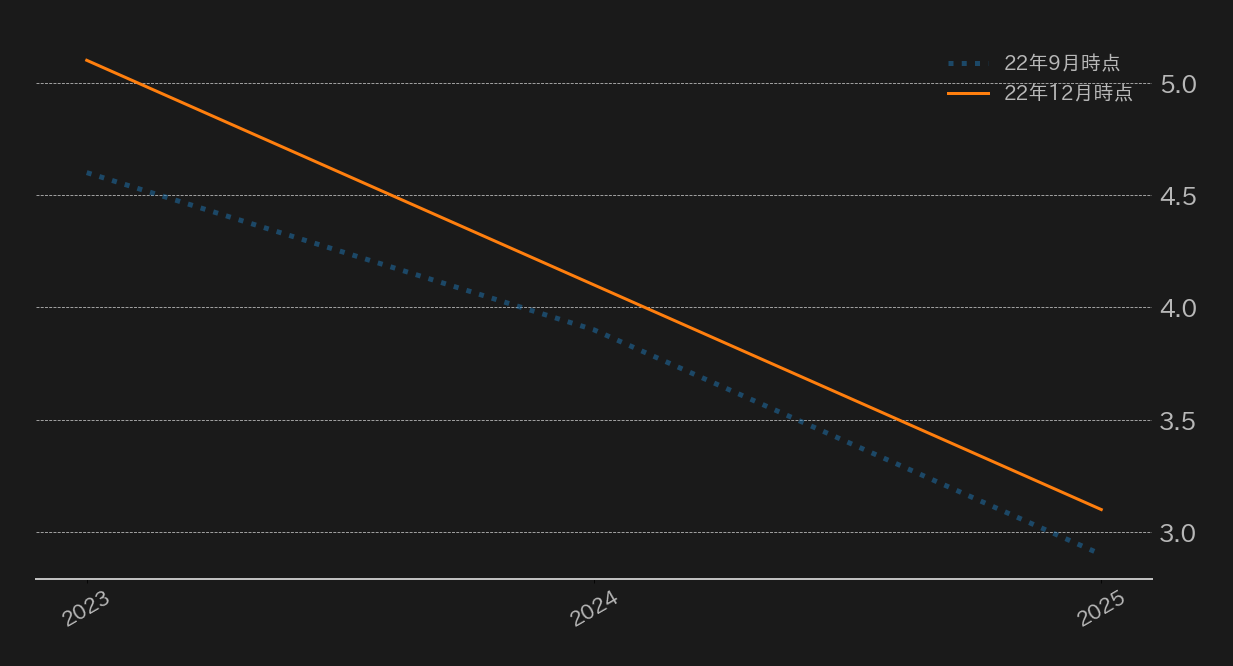

ただ年末にかけてのCPIは頭打ちとなり低下基調となった。インフレの中長期的なトレンドを示すトリム平均PCEインフレ率も5%を目前に折り返し始めており(第4図)、FRBの政策決定機関であるFOMCは昨年6、7、9、11月の4会合のそれぞれで75bpの利上げを実施したが、12月の会合では利上げ幅を50bpに縮小した。

FRBが利上げペースを緩め始めたのには、インフレ減速の兆しの他に景気減速の予兆も見え始めたことがあると指摘される。2022年末からは、製鉄や半導体などの製造業が混在する地域の経済指標となるフィラデルフィア地区連銀製造業景況指数や、米供給管理協会(ISM)の製造業購買担当者景気指数(PMI)といった景気の先行指標が悪化し始めている。こうした指標の悪化は、需要減退、引いてはインフレ圧力減退に繋がることから、景気にとっては芳しくないが市場にとっては利上げ幅の更なる縮小や利上げ停止期待に繋がることから、2023年のBTC相場を支え得る注目トピックとなる。

ただ、現状では市場の政策金利見通しとFRBの見通しに乖離がある点に注意したい。FF先物市場では、2、3月と追加の25bp利上げで政策金利の誘導目標レンジ上限が5%にとどまり、11月には利下げが始まるというシナリオが大勢の予想となっているが、12月のFOMCでは2023年末時点の政策金利の着地見通しの中央値が5.1%と、9月見通しの4.6%から引き上げられた。つまり、FRBは政策金利の誘導目標レンジ上限を5.25%まで引き上げ2023年いっぱいは維持する想定でいるという訳だ。

勿論、市場もFRBも見通しは流動的だ。3月のFOMC会合までは依然として時間があり、それまでに1月と2月分のCPIの他、生産者物価指数(PPI)と1月分までの個人消費支出(PCE)が出揃う。仮にインフレ減速が継続し、2月から利上げ幅を25bpに縮小したとすれば、3月のFOMC通過後は「これ以上政策金利を引き上げるか、それとも据え置くか」が焦点になってくると言え、3月のFOMC経済見通しで政策金利の見通しが12月時点から引き下がれば、BTC相場にとっては本格的な雪解けとなろう。

他方、2022年に起きたショックの影響を忘れてはならない。昨年は暗号資産(仮想通貨)業界の信用が大きく毀損した年でもあり、仮想通貨投資から離脱した個人と機関投資家は少なからずいただろう。また、FTXショックの影響で交換業やトークン発行体に対する規制は各国が厳格化してくると指摘され、ユーザー離脱と規制対応で多くの事業者が経営難に陥る可能性も視野に入る。また、ビットコインとは別の話だが、米国でアルトコインの証券性について米証券取引委員会(SEC)が一層厳格なスタンスを示せば、大規模なアルトコインの粛清が起きる可能性すらあり、業界にとっては逆風が吹く状況が続くか。

こうした規制の議論に関しては「いつ起きるか」のタイミングが計り難い。ただ、はっきりと言えるのは、規制の施行までには立案、議論、審査とプロセスが多く、長期にわたって市場に影響を与え得るということだ。よって、マクロ環境が好転したとしても、規制関連のヘッドラインが相場の上値を随所で抑える可能性があることに今年は留意しておきたい。

ただ、年末までには相場がビットコインの次の半減期を織り込み始めると見ており、2023年下半期からは徐々に相場上昇に拍車が掛かり始める可能性がある。FTXショックが起きた直後でも、今年の夏に半減期が予定されているライトコイン(LTC)相場は上昇していることから、業界の信用が毀損した現状でもBTC相場の半減期を織り込む動きは期待されよう。

2023年の想定レンジとシナリオ

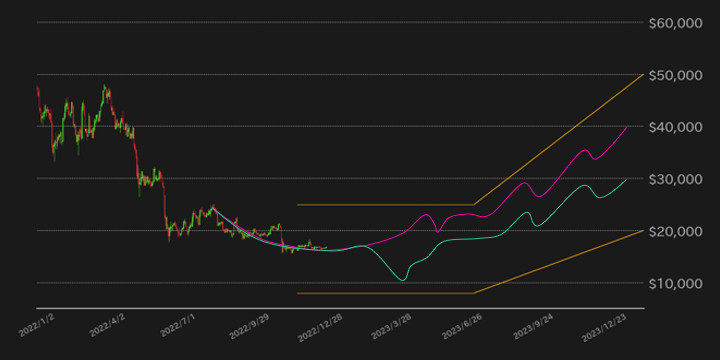

想定している2023年のメインシナリオとしては、3月FOMCでの利上げ停止決定の可能性を織り込み上半期は底堅い推移を想定しており、下半期は利下げのタイミングを見極めつつ、半減期の織り込みが始まり上昇相場に入る展開を想定している。ただ上述の通り、ショックの影響や規制議論の加速で急勾配な上昇相場は想定し難く、年末は40,000ドル周辺着地が無難なラインかと見ている。ベストケースで昨年高値周辺の50,000ドルか。

サブシナリオとしては、米経済のソフトランディングの可能性が濃厚となり、12月FOMC見通しの通り、5月のFOMCで政策金利が5.25%まで引き上げられる展開だ。この場合、3月のFOMCかその直後から利上げ継続のヒントが出てくると指摘され、3、4月にかけて相場が弱含む可能性があるだろう。ただ、その後は利上げ停止となる公算が高いと言え、下半期は概ねメインシナリオと同様の流れを想定している。サブシナリオの年末着地は30,000ドル周辺を想定しており、ワーストケースでも20,000ドルは回復できていると見ている。

この記事の著者

英大学院修了後、金融機関出身者からなるベンチャーでFinTech業界と仮想通貨市場のアナリストとして従事。2019年よりビットバンク株式会社にてマーケットアナリスト。国内主要金融メディアへのコメント提供、海外メディアへの寄稿実績多数。

.png&w=3840&q=70)

.png&w=3840&q=70)

.png&w=3840&q=70)

.png&w=3840&q=70)