調整するも方向感はっきりせず

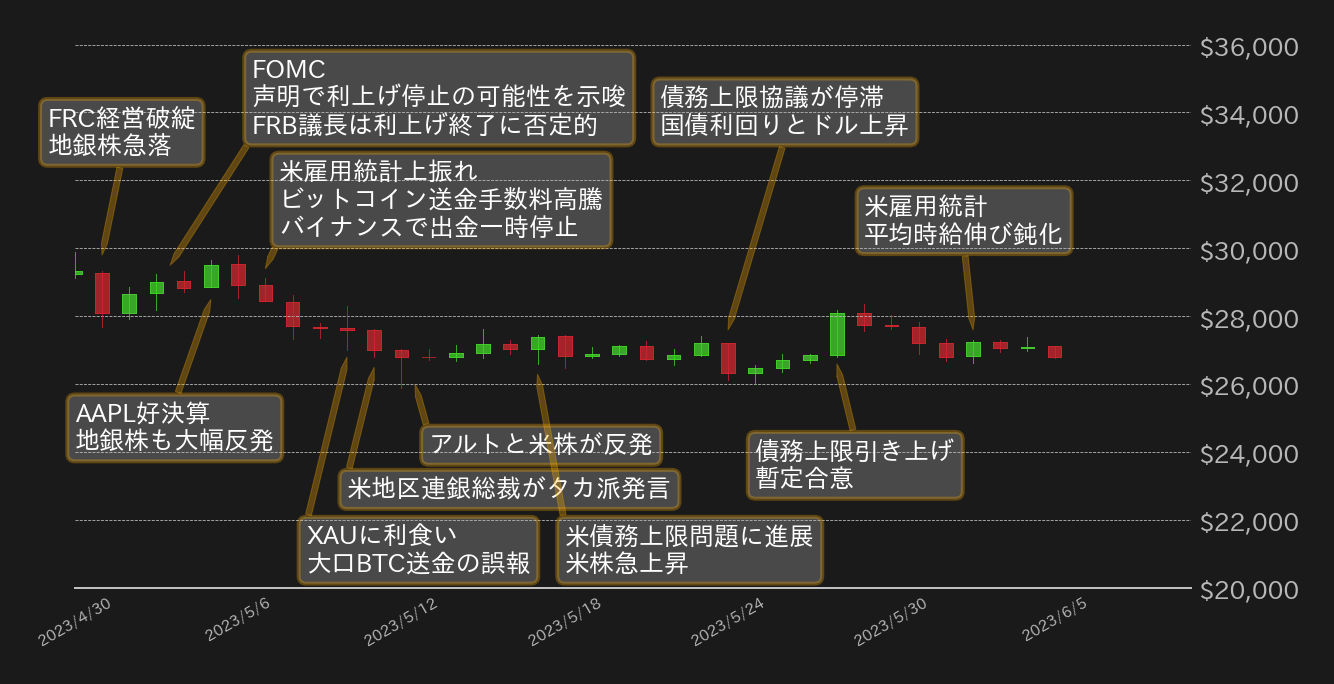

5月のビットコイン(BTC)対ドルは節目28,000ドルの維持に失敗するも、27,000ドルを巡り方向感に欠ける展開が続いた。

米中堅銀行のファースト・リパブリック銀行(FRC)の経営破綻を受けた米地銀株の急落に連れ安となり、心理的節目の30,000ドルから下落して始まった5月のBTC相場は、節目の28,000ドルで踏み留まると、米連邦公開市場委員会(FOMC)の声明で利上げ停止の可能性が示唆された他、アップル(AAPL)の好決算を受けた米株の反発を味方に再び30,000ドル乗せを試した。

一方、4月米雇用統計の上振れや、BRC-20トークンの濫立でビットコインのオンチェーン手数料高騰によるバイナンスのBTC出金一時停止が相場の重石となり、BTCは28,000ドルを割り込んだ。そこに、金(ゴールド、XAU)に利食いが入ったことや、堅調な米経済指標を受けて複数の米地区連銀総裁が追加利上げの可能性に言及したことで、BTC相場は5月中に一時、26,000ドルを下回った。

ただ、一部アルトコイン相場の反発や米株の上昇に相場は支えられると、当時オプション市場で建玉が集中していた27,000ドルストライクに吸い寄せられた。その後のBTC相場は、米債務上限問題を巡るバイデン米大統領率いるホワイトハウスと共和党のマッカーシー下院議長率いる交渉団の協議の進行に左右されながら、27,000ドルを巡り揉み合いに終始。24日には、それまで米連邦政府のデフォルト期限とされていた6月1日が迫るなか、協議が停滞したことで米国債利回りが上昇しBTC相場の重石となり、相場は再び26,000ドル割れを試す場面もあったが、その週の週末にはバイデン大統領とマッカーシー下院議長との間で債務上限引き上げの暫定合意に漕ぎ着け、相場は28,000ドルを回復した。

しかし、債務上限法案の下院での採決を前に一部共和党員から法案への批判が浮上すると、米株市場では警戒ムードが広がり、BTC相場も28,000ドルの維持に失敗。加えて、米クリーブランド地区連銀のメスター総裁が、「利上げを停止する説得力のある理由はない」とFTとのインタビューで発言し、相場は27,000ドル周辺まで押し返された。

「デジタルゴールド」に一歩近づいたが...

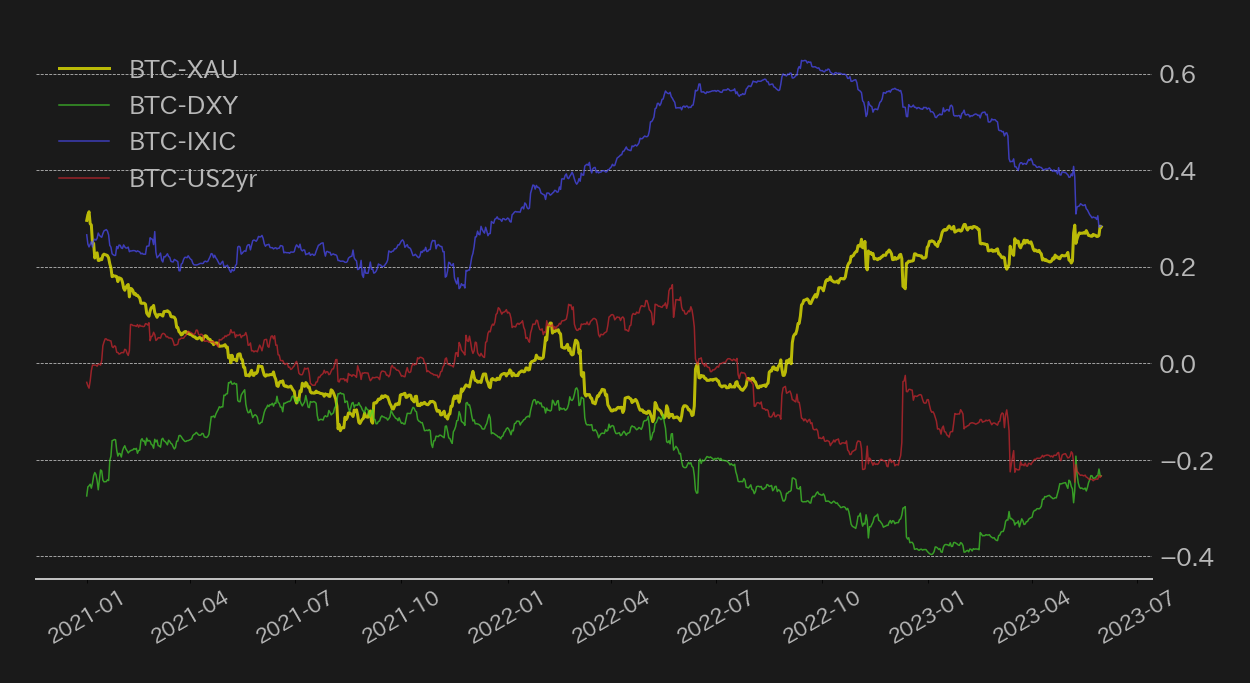

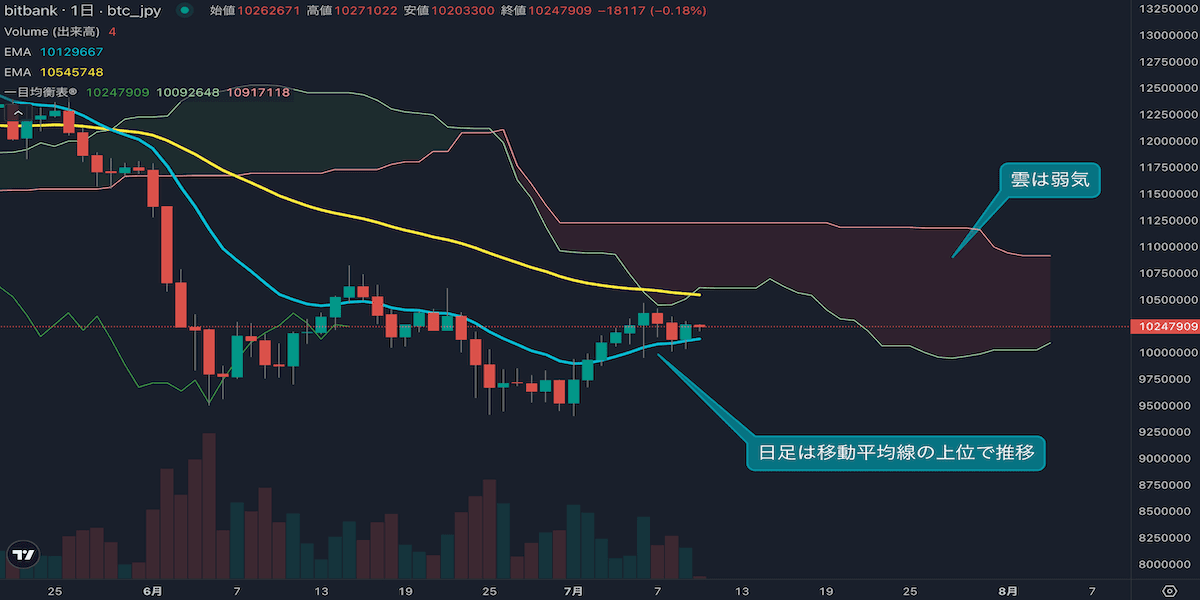

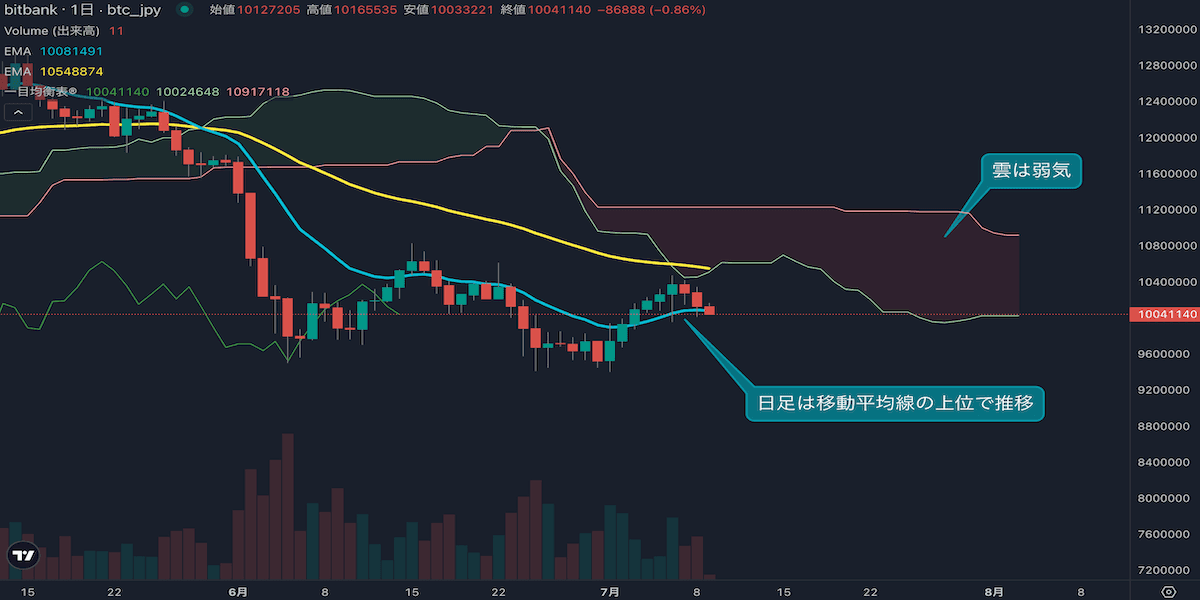

5月のBTC対ドルは、下値目途として先月指摘していた週足200本移動平均線の下抜けを2度も試したが、やはり大きく崩れることはなかった。ただ、堅調な米経済指標や人工知能(AI)普及による半導体需要でITセクターを中心に米株が底堅く推移した一方、米連邦政府のデフォルトと追加利上げへの警戒感から5月の米国債利回りは上昇に拍車が掛かり、金相場には重石となった。BTC相場は以前から金との相関と米国債利回りとの逆相関が強まる一方、ナスダック総合(IXIC)とは生の相関を維持しており、マクロの側面では引き続き綱引き状態が継続していると言える。

ところが、BTC対ドルとそれぞれの過去180日間の相関指数を見ると、5月にはBTCとナスダックは生の相関を維持しつつも相関係数は一段と低下(月初:0.392→月末:0.284)、その一方で金との相関係数は月初の0.225から0.283と強まり、政策金利動向に敏感な米2年債利回りとの逆相関は-0.192から-0.224と強まった(第2図)。このことからBTCは「デジタルゴールド」に一歩近づいたと言えるが(金相場も基本的に米国債利回り及び実質金利と逆相関関係にある)、肝心な金相場の見通しもそれほど見晴らしが良い訳ではない。

米債務上限法案が上下両院を通過しバイデン大統領が法案に署名したことで、米連邦政府のデフォルト危機は解消し、米国債利回りの上昇も5月の中旬と比較して落ち着いている。加えて、5月31日には、ハーカー氏とジェファーソン氏の2人の米連邦準備制度理事会(FRB)高官が、6月の追加利上げを見送ることを支持したことで、FF金利先物市場では6月の追加利上げ観測が急速に後退した。しかし、こうした発言の背景には、これまでの積極的な利上げの効果を計測し、その上でどれだけ追加利上げが必要かを見極める魂胆がある訳だが、結局は米国のインフレ沈静化が実現されなければどこかしらのタイミングで追加利上げが決定されることに変わりはないと言える。

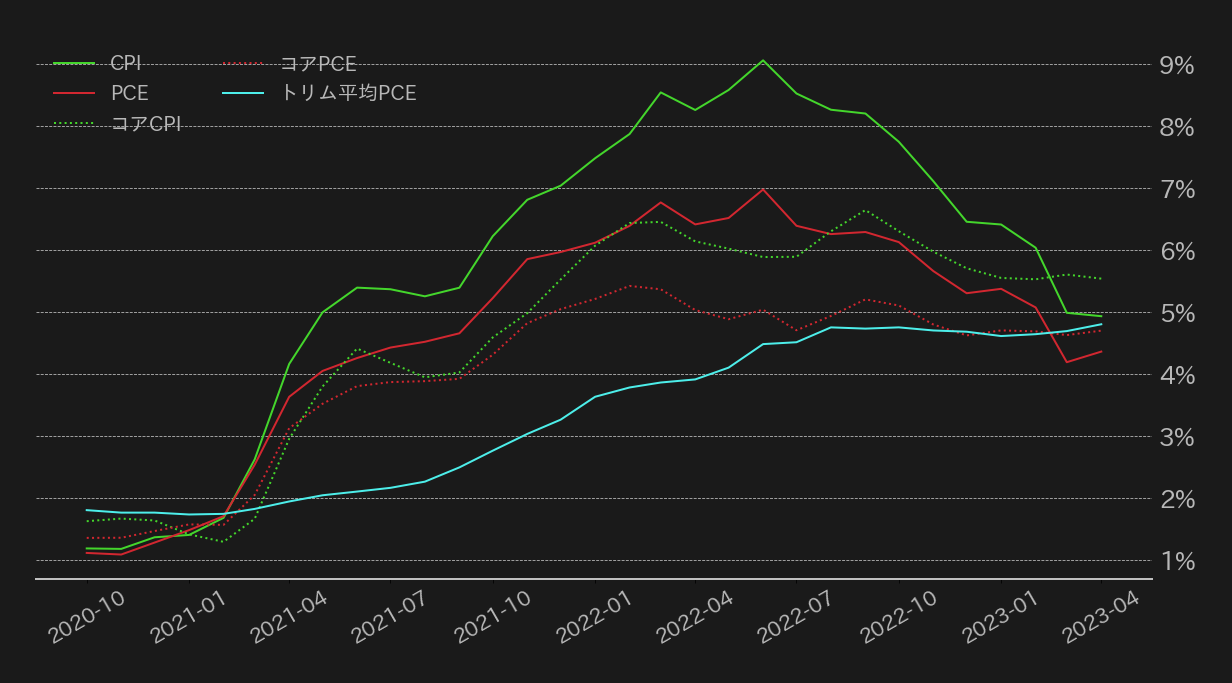

こうしたなかで、米国の第一・四半期の単位労働コスト(農業を除き、製品が作られる過程で必要な賃金を示す)は市場予想の6.3%を下回る4.2%となり、5月の平均時給は前月比で4月の0.4%から0.3%と伸びが鈍化し、賃金インフレの鈍化という歓迎できる兆候が見え始めた。ただその一方で、消費者物価指数(CPI)や個人消費支出(PCE)価格指数といった肝心な物価指標からはインフレ沈静化の明確なサインが出ているとも言い切れない。

4月のCPIとPCE価格指数は、前年同月比で3月の減速ペースから鈍化しており、食品とエネルギー価格を除いたコア指数は双方とも高止まりの状態が昨年末から続いており、メスター総裁が利上げを停止する「説得力のある理由がない」と言うのも無理はない。また、インフレの中長期的なトレンドの指標となるトリム平均PCEインフレ率が3・4月で徐々に加速していることにも注目したい。同指標はタカ派として知られる米セントルイス地区連銀のブラード総裁も着目しているインフレ指標となっており、ブラード氏は現状の利上げサイクルでは予てからフロントローディング(できる限り利上げを前倒しして行うこと)を支持してきている。

勿論、6月14日のFOMCの前日に発表される5月分のCPIや、直前に発表される卸売物価指数(PPI)の結果次第では、市場の利上げ見送り観測が一層強くなり、金やBTC相場の味方をする可能性はあるが、それまでは手掛かり不足で相場も方向感を見出しにくいか。

FOMC通過後のBTC相場の方向感は?

6月FOMCの注目ポイントは利上げの有無の他にもう一つある:経済見通し(Summary of Economic Projections)内の年末時点の政策金利見通しだ。既知の事実ではあるが、5月FOMCでの25ベーシスポイント(bp)利上げにより、現在の米国の政策金利誘導目標レンジ(5.0%〜5.25%)は3月FOMCの経済見通しの予想、5.1%に達した。ただ、この予想値はあくまでFOMC参加者の予想の中央値となっており、全体の中心傾向は12月の5.1%〜5.4%から3月には5.1%〜5.6%と広がり始めている。インフレのコア指数の高止まりや、FRB高官から絶対的な利上げ停止が約束されない現状では、6月の経済見通しで政策金利の見通しが5.4%へ一段階引き上がる可能性は視野に入れておきたい。

尤も、FF金利先物市場では、6月ではなく7月に25bpの利上げが決定される可能性を50%強、織り込んでおり、仮に6月に利上げが決定されても大きな売り材料にはならないか。ただ、5月FOMC声明では、「あとどれだけの引き締めが必要か見極める」との文言もあり、6月も利上げ停止時期の明言は避ける可能性が高いと見ており、6月のFOMCはBTC相場にとって現状打開の起爆剤になるような材料も見出し難い結果になると想定している。

以上のことから、6月のBTC対ドル相場は底堅くも上値の重い展開が視野に入る。目先では、5月に相場のサポートとなった26,000ドルが下値目途としてあるが、同水準の維持に失敗しても3月のように200日線が走る23,000ドル周辺では押し目買いが入りやすいと指摘され、相場の強力なサポートとなろう。

チャート的には、年初来高値と5月高値を基点とする下降トレンドラインのブレイクに成功すれば、上昇トレンド回帰への期待感からトレンドフォローの買いが入る余地もあると見ているが、月内の31,000ドル台乗せには材料不足かと見ている。

この記事の著者

英大学院修了後、金融機関出身者からなるベンチャーでFinTech業界と仮想通貨市場のアナリストとして従事。2019年よりビットバンク株式会社にてマーケットアナリスト。国内主要金融メディアへのコメント提供、海外メディアへの寄稿実績多数。

.png&w=3840&q=70)

.png&w=3840&q=70)

.png&w=3840&q=70)