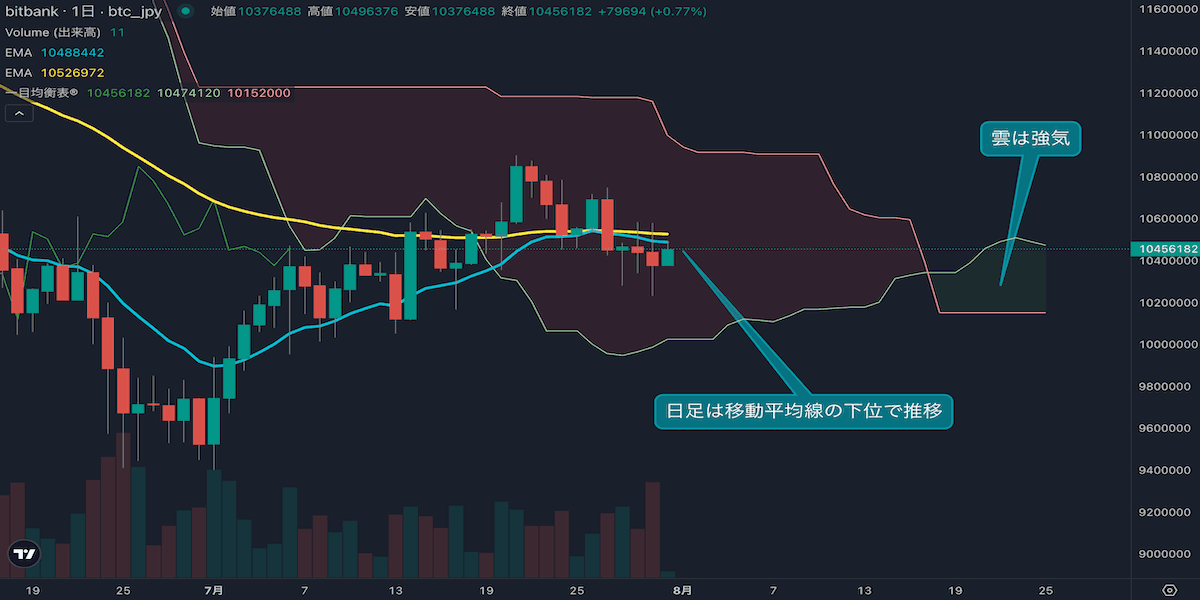

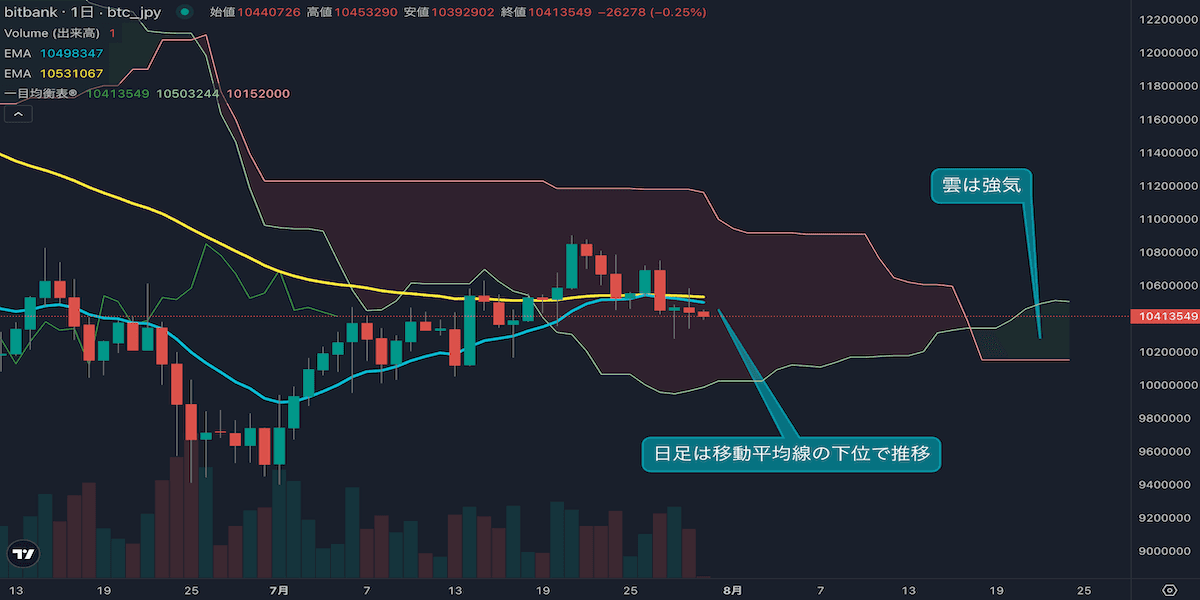

上下に振れるも月足は反転

9月のビットコイン(BTC)対ドルは10万8303ドルから取引が始まった。2日に米証券取引委員会(SEC)と商品先物取引委員会(CFTC)が、両委員会に登録する取引所での暗号資産(仮想通貨)取引を禁止していないとの共同声明を発表したほか、8月の米製造業PMIが景気拡大と縮小の閾値である50を割り込んだことを受けて、BTCは11万ドルを回復。5日には11万3000ドルを回復したが、8月の米雇用統計で月間の非農業部門雇用者数の増加が市場予想の7万5000人を大幅に下回る2万2000人となった上に失業率が4.2%から4.3%に上昇したことで、景気後退懸念から相場は失速した。

尤も、売り一巡後にはFRBによる利下げ期待により徐々に持ち直し、8月の米卸売物価指数(PPI)が前月の+3.3%から+2.6%と大幅に低下したことで、相場は11万7000ドル近辺まで上昇した。16日から17日に開催された米連邦公開市場委員会(FOMC)を控え、BTCは警戒感から再度弱含む場面もあったが、9カ月ぶりの利下げと年内2回の追加利下げの可能性が示唆され、18日には11万8000ドルに肉薄した。

一方、FOMCは来年に1回の利下げ見通しが示されたことで、3回の利下げを見込んでいた金融市場ではドル高・債券安(金利は上昇)が加速。BTCは暫く底堅い推移を保っていたが、22日には11万2000ドル台まで下落すると、第2四半期の米GDP成長率などの一連の四半期次の経済指標が改善したことによる利下げ期待の後退によって、25日には節目の11万ドルを割り込み、9月前半の上げ幅の殆どを吐き出した。

ところが、米議会でつなぎ予算案を巡り共和党と民主党が対立するなか、10月1日の政府機関の一部閉鎖のリスクからBTCは反発し、29日には11万4000ドルを回復。月足の終値は同水準を維持し、11万4063ドルで9月の取引を終えた。

ついに始まったFRBの利下げ このまま続くのか...?

昨年12月の会合ぶりにFOMCは25ベーシスポイント(bp)の利下げに踏み切り、ドットプロットでは年内残り2回の利下げの可能性が示唆された。しかし、会合参加者19名の内1名は1回の利上げ、6名は据え置きを予想した。また、パウエルFRB議長は記者会見で労働市場の下振れリスクを認識しつつも、今回の利下げは予防的な判断とし、次の利下げを急がない姿勢を示しており、FOMC全体としてハト派に傾斜した訳ではなかった。

裏を返せばこれまでの「データ次第」というスタンスに変わりはないということだが、物価の上振れリスクはトランプ関税によって依然として不透明感が強く、利下げサイクルの持続性を巡り、10月のBTC相場も指標に振り回されるだろう。

ただ、10月1日までに米議会とホワイトハウスがつなぎ予算案で合意できなかったことで、2018年12月ぶりに米政府機関の一部が閉鎖した。これによって75万人の政府職員が自宅待機になると試算されており、場合によっては人員削減によるレイオフが発生する可能性もある。また、政府機関再開の不透明さから消費にも影響がでてくると指摘され、景気に影響を及ぼす可能性がある。加えて、9月いっぱいで今年自主退職を受け入れた約15万人の元政府職員に対する報酬の支払いも打ち止めとなる。

執拗なインフレと労働市場の減速が既にFRBの政策舵取りを難しくしている訳だが、労働市場の需給が一層緩み、消費にまで影響を及ぼせば、利下げ支持に傾くFRB高官も増えるだろう。

政府機関の閉鎖で無国籍資産に脚光か

また、米政府機関の一部が閉鎖することにより、政府への信用毀損が無国籍資産であるBTCの支援材料となる可能性が指摘される。今年は5月にムーディーズが米長期国債の格付けを最上位の「Aaa」から「Aa1」に1ノッチ引き下げたことで、格付け大手3社(S&P、フィッチ、ムーディーズ)のそれぞれが米国債の格付けを最上位から引き下げたこととなった。

ムーディーズによる格下げ発表後のBTCは上昇で反応しており、「国」というカウンターパーティーリスクのヘッジとして意識されたと言えよう。今回の政府機関の一部閉鎖も今後の格付けに影響する可能性が指摘される。

他方、政府機関の一部閉鎖は米国債利回り曲線のスティープ化を加速させる可能性がある。これは政府の信用毀損によって、市場参加者が高いタームプレミアムを求めることでバックエンドの金利が上昇しやすい反面、リスク回避による逃避需要でキャッシュの代替として短期国債が買われ、フロントエンドの金利が低下しやすいからだ。そもそもの国債格下げの原因となっている財政赤字の拡大に加え、FRBによる利下げが継続すれば、こうしたカーブツイストによる利回り曲線のスティープ化には拍車が掛かりやすいと言えよう。

フロントエンドの金利が低下すれば、オルタナティブ資産への資金流入が期待され、バックエンドの金利が上昇すれば、政府の財政圧迫で無国籍資産には追い風になると指摘される。

10月の見通し:サイクルの「賞味期限」迫る?

今年の10月はBTC相場にとって重要な意味を持つ月となっている。過去2回の半減期では、史上最高値(ATH)を記録するまでにそれぞれ525日と546日と約1年半の月日を要した。前回の半減期が2024年4月20日だったことから、半年後は今年の10月の17日となり、これまでのサイクルが正しいとすると10月に相場はATHを記録し、その後は下落トレンドに突入することとなる(第2図)。よって、半減期後の上昇トレンドの「賞味期限」が迫っているとの見方ができる訳だ。

尤も、半減期サイクルは今後も続くとは限らない。半減期そのものの影響値は、半減期を通過する度に文字通り半減しており、現時点で1日にマイニングされる約450BTCは5160万ドル程度となっている。昨年から取引が始まった米国の現物ビットコインETFには1日に平均で1.3億ドルが流入しており、需要は供給を遥かに上回っている。加えて、長期保有されるBTCは時間と共に増している(第3図)。ETFへ入ってくる資金の殆どが長期的な投資目的だと仮定すれば、こうした長期保有BTCも今後増加していくと指摘され、潜在的な売り圧力も後退していくだろう。

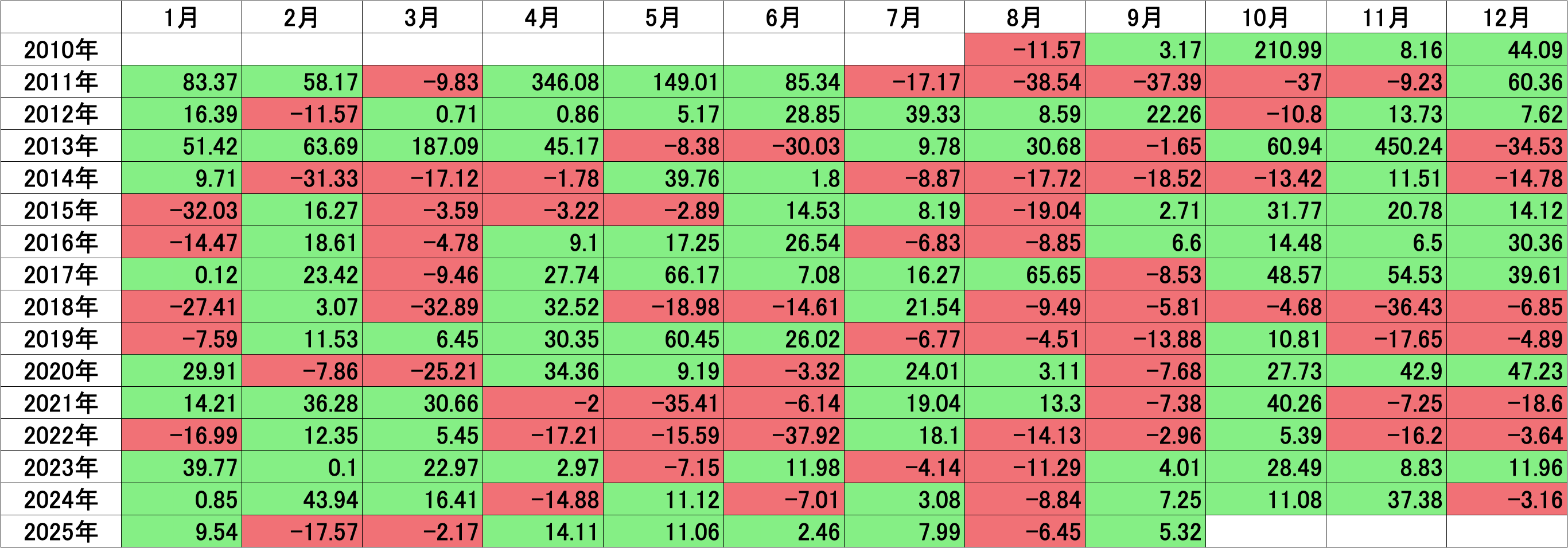

市場心理的な背景から、直近数カ月では一部のクジラによるBTCの売却がでている可能性もあるが、第四・四半期はアノマリー的にもBTC相場は強い傾向にあり(第1表)、10月17日以降に相場上昇が続けば、BTCは新たな境地に足を踏み入れる格好となる。サイクルが崩れたとすれば、こうした心理的な重石も解消されると言えよう。

この記事の著者

英大学院修了後、金融機関出身者からなるベンチャーでFinTech業界と仮想通貨市場のアナリストとして従事。2019年よりビットバンク株式会社にてマーケットアナリスト。国内主要金融メディアへのコメント提供、海外メディアへの寄稿実績多数。