どうも。長谷川です。2021年もあと数日となったので、今年のビットコイン(BTC)相場の振り返りと来年の見通しをオンチェーンデータを交えてお話しさせていただこうと思います。

2020年末のビットコインは、それまでの史上最高値だった240万円を実に3年ぶりに更新して、壮大な返り咲きを演じて幕を閉じた訳で、自分もかなり浮き足立っていたのを覚えています。「2021年は10万ドル(約1,141万円)到達は余裕だろうなぁ」と思いつつ始まった今年のビットコインでしたが、12月22日時点で相場は550万円台中盤で推移しており、ちょっと恥ずかしいです。

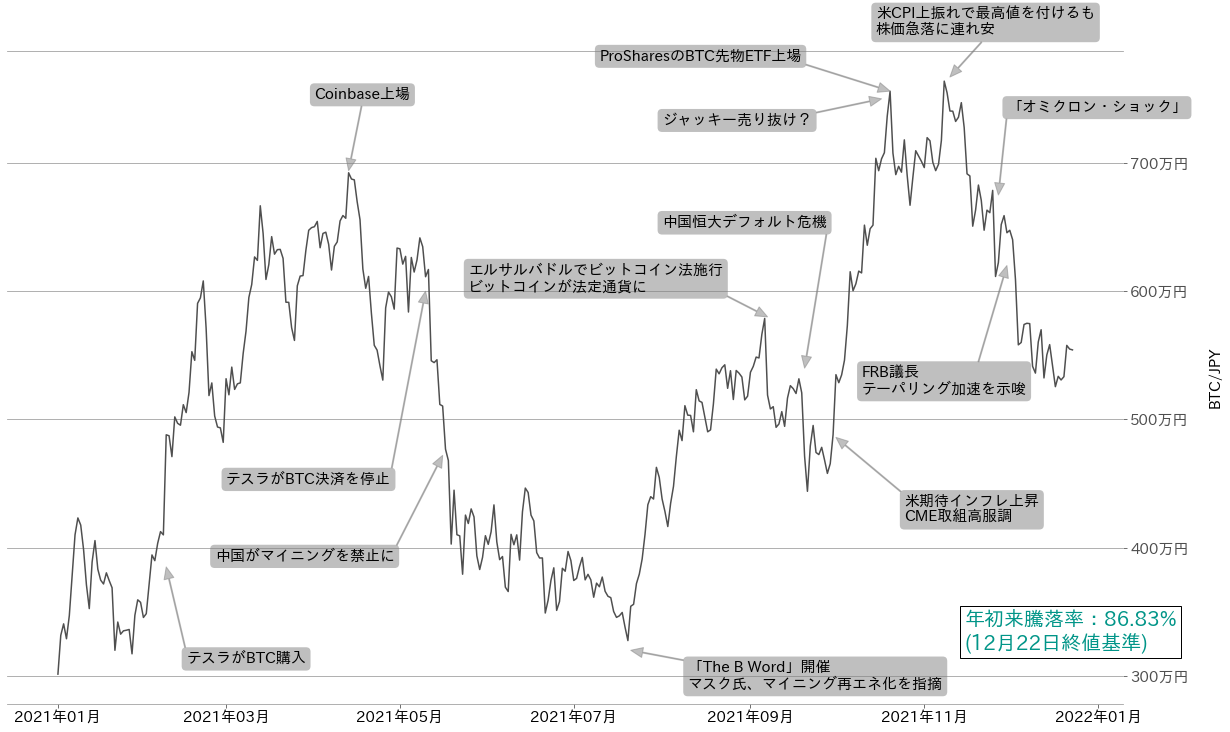

第1図を見てもわかるように、2021年は幸先の良いスタートを切って2月には年初来100%の上昇を記録し、4月にはコインベースのナスダック直接上場で700万円台に乗せたビットコインでしたが、テスラのビットコイン決済停止と中国のマイニング禁止令で、ビットコインは売り叩かれる展開になります。当時は出来高とボラティリティ(変動率)が急激に上昇し、複数の国内外取引所でシステムエラーが発生したのが懐かしいです。

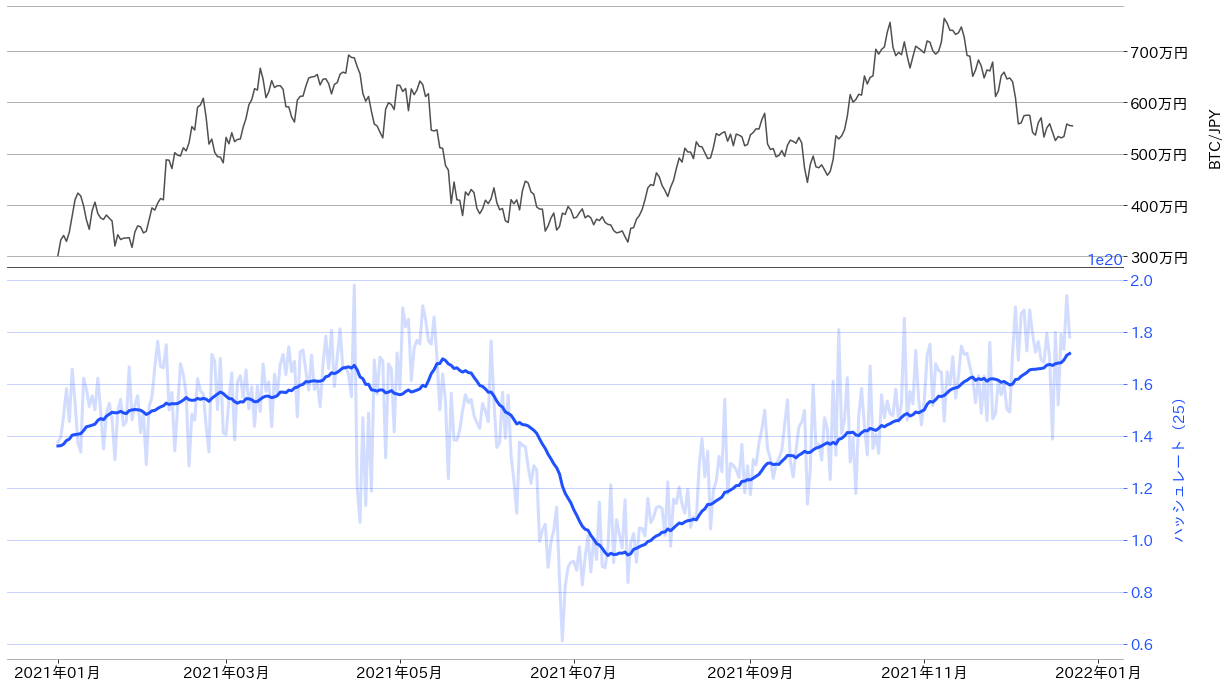

ビットコイン相場はその後もしばらくの間、400万円周辺で推移し、一時は320万円まで下落しましたが、7月下旬に底入れとなり、10月には年初来高値の705.5万円を更新し、11月には780万円にタッチします。上昇の背景は概ね第1図の通りですが、トレンド転換の布石にとなったのは今回もビットコインのハッシュレート底打ちだったと見ています。ハッシュレートの低下から反発による需給バランスの改善で相場が底入れとなるケースはビットコインではよく見られる現象です(第2図)。

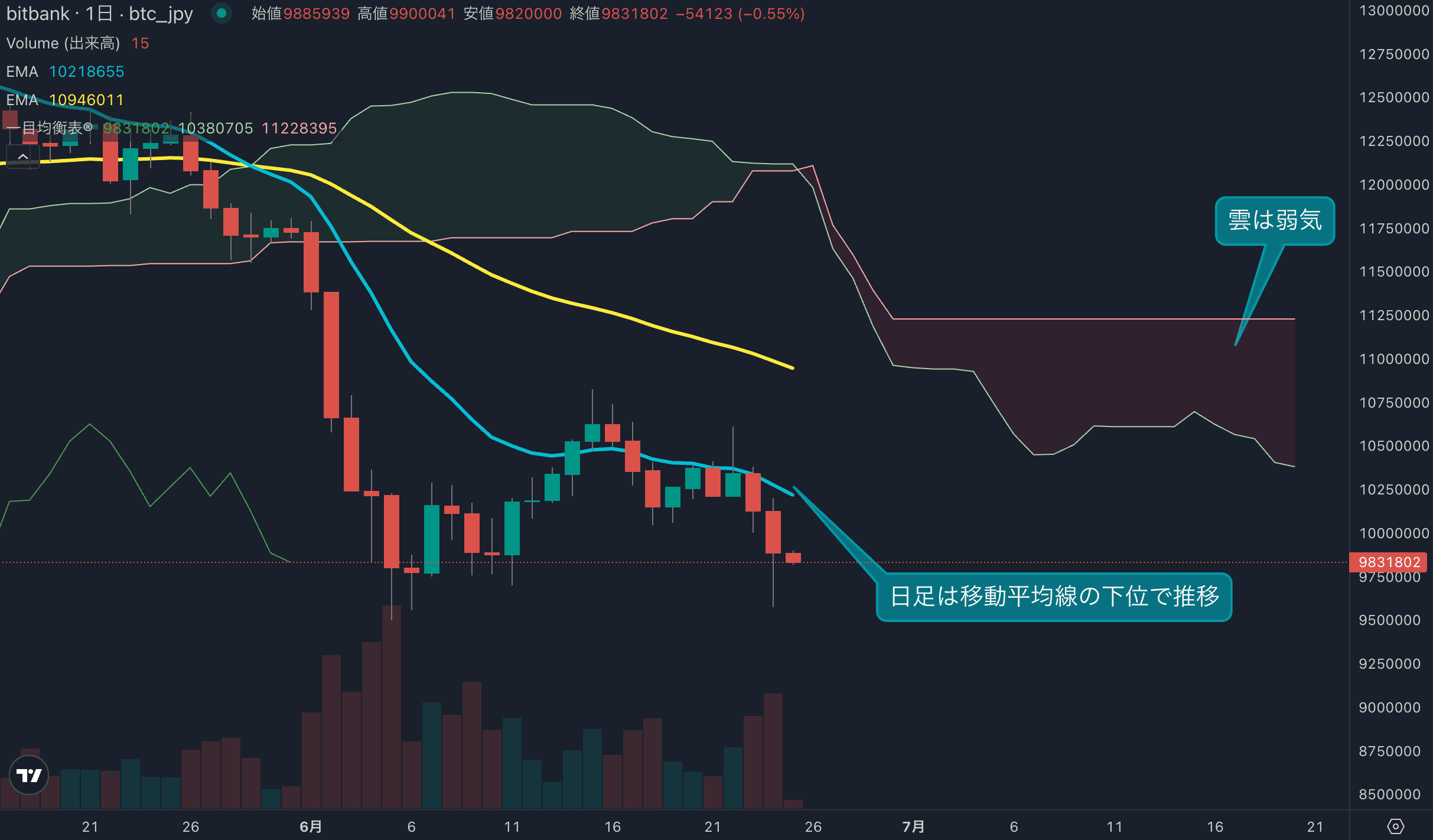

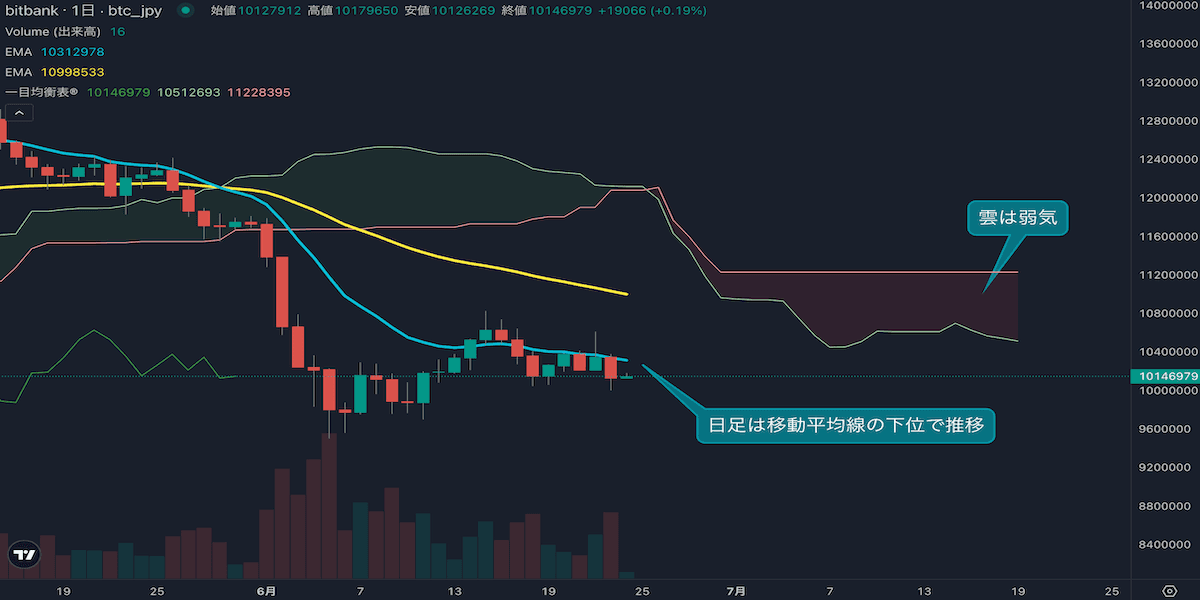

さて、一方で足元のビットコイン相場は一転して上値の重い展開が続いています。10月の米消費者物価指数(CPI)が前年同月比で6.3%上昇したことで、ビットコインは一時的に上昇したものの、長期金利上昇を受けた株価の下落に上値を重くし反落してしまいます。その後もオミクロン・ショックと米連邦準備制度理事会(FRB)議長によるテーパリングペース加速示唆を受け、12月4日に相場はクラッシュし、10月〜11月の上昇幅を掻き消します。12月22日現在では、相場は200日移動平均線で支えられていますが、依然として安値圏での推移が続く格好となっています。

ここからが2022年の見通しとなりますが、現在気になっている指標の一つがやはりハッシュレートです。日次のハッシュレートは200 Ehash/s突破寸前となっており、実現すれば史上初となります(第2図内薄青色)。また、ハッシュレートの25日移動平均は最高値の更新に成功しており、ビットコインの実需は増加傾向です。11月末にかけては伸びが鈍化していましたが、今回も相場復調の布石となるか注目しています。

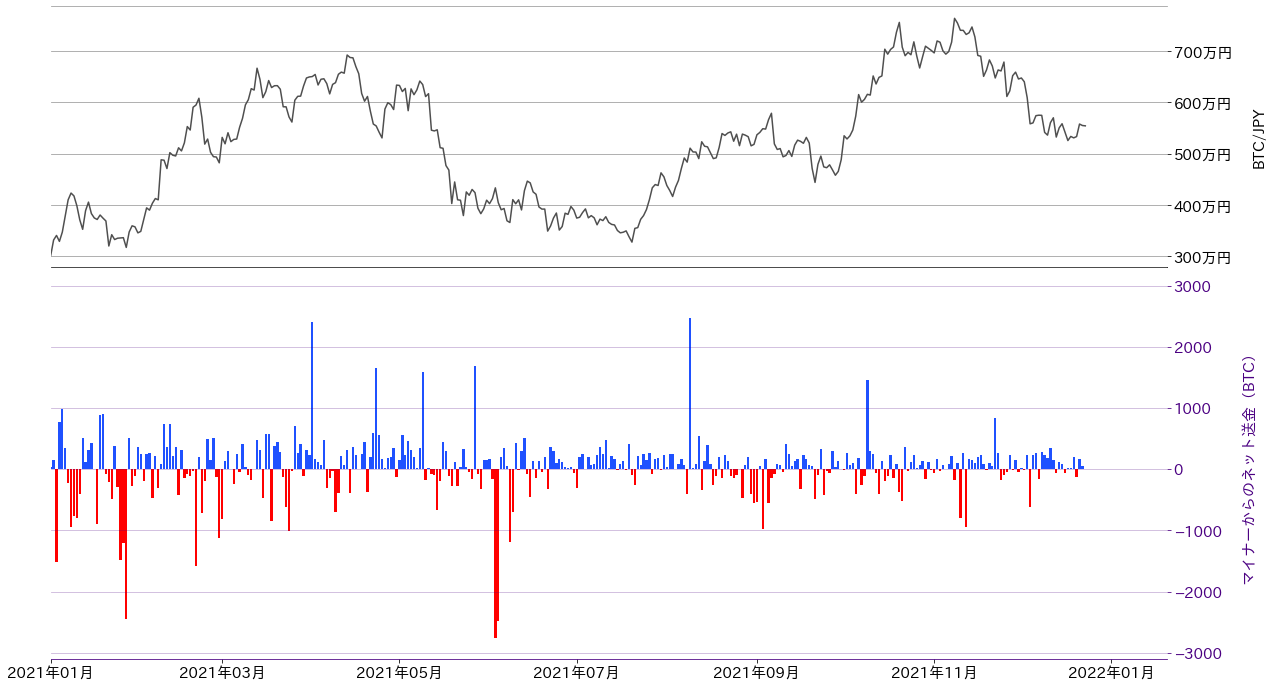

ただ、注意しなければいけないのが、相場が低迷し続けた際にハッシュレートが逆行高となるケースです。2018年ではこうした状況が1年ほど続き、マイナーの収益が潰れていき結果的に相場がマイニング損益分岐点を割り込むという負のサイクルが起こりました。幸いにも、直近ではマイナーのネットBTC送金がそれほどマイナスに振れていないことから、実需筋の売り圧力は相応に限定的と言えますが、相場がハッシュレートに着いていけるかが一つの焦点となります(第3図)。

ここで問題となるのが、相場にまだまだ下げる余地があるのかということになりますが、需給関係や長期サイクルを示すビットコインの指標は相場の底入れが近いことを示していると思います。

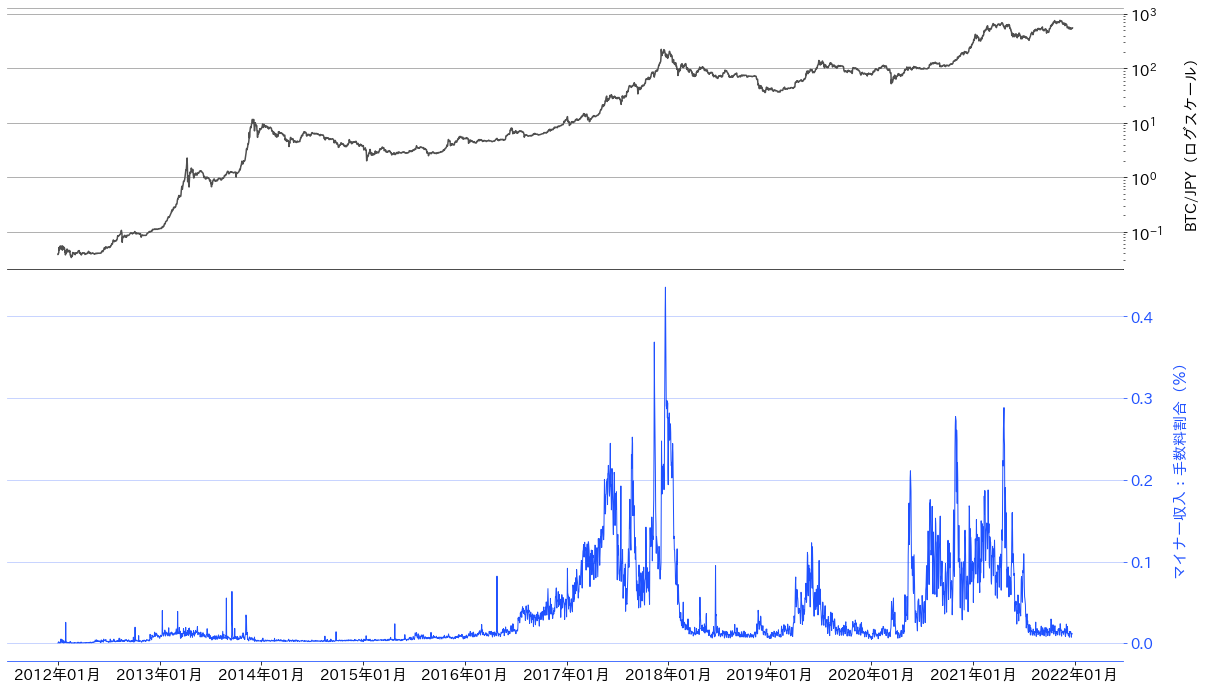

マイナーの手数料収入はブロックチェーン上のビットコイン送金が活発か否かを見ることができ、報酬と手数料を合わせた報酬総額の何割を手数料が占めるかでビットコインの需給の温度感を図ることができます。相場が上昇局面に入るとオンチェーンでの送金も活発となり、手数料収入の割合も大きくなりますが、相場が低迷し底入れの準備に入るとマイナーの手数料収入は極端に減少し、鍋底を形成します(第4図)。

今年は5月の相場急落を境にマイナーの手数料収入も低迷しており、10月の相場上昇局面でも同指標は上昇しませんでした。長期的に見ても、上昇トレンドはオンチェーンの活動が伴わなければ継続しないことが明白となっています。ただ、直近5ヶ月ほどは手数料収入の割合が鍋底を形成しており、底入れの準備に入っているように見えます。2015年あたりのチャートを見るとこうした状況が長く続いていたケースもありますが、近年では鍋底の期間が縮小する傾向にあり、冷め切ったオンチェーンの活動が戻ってくるのは時間の問題かもしれません。

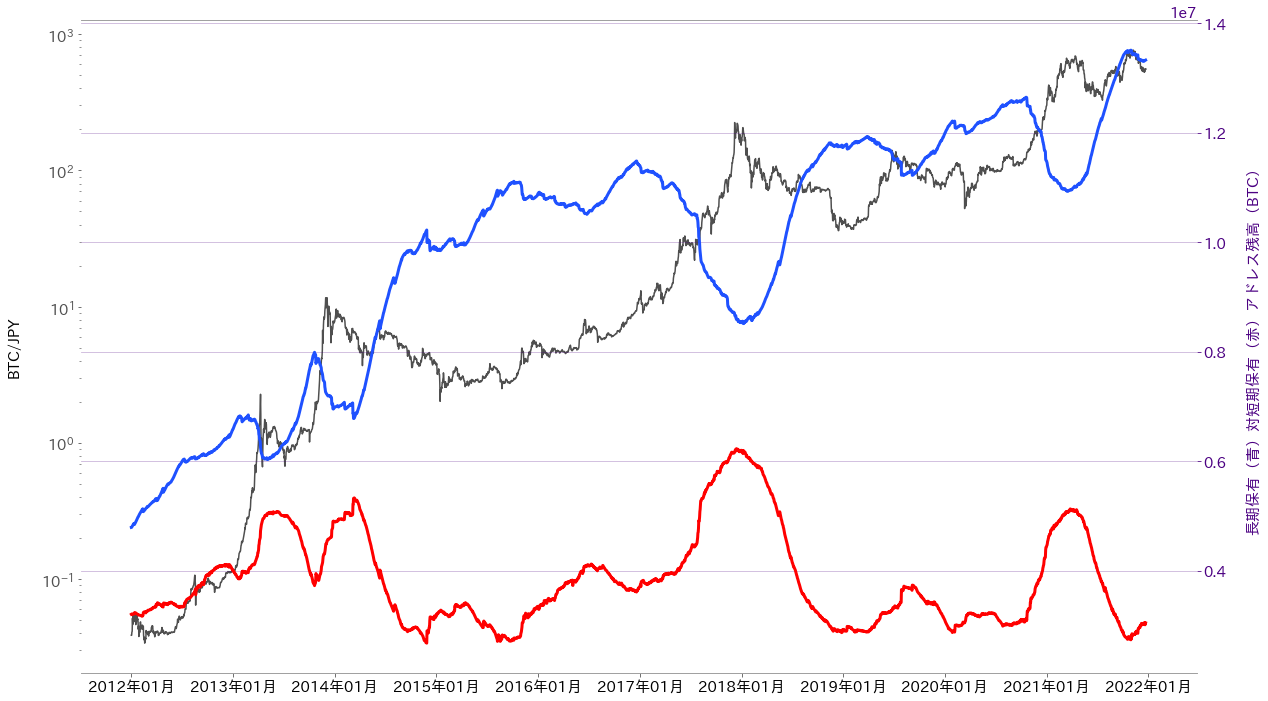

また、長期でビットコインを保有するアドレスの残高と短期でビットコインを保有するアドレスの残高の推移を見ると、次の相場上昇の流れが来る予兆が出ていると言えます(第5図)。面白いことに、長期保有されるビットコインの数量は、相場の下落→値固め→上昇の長期的なサイクルで増えやすく、上昇トレンドの終盤から減少しはじめます。短期でビットコインを保有するアドレスの残高はその反対で、双方をチャートにすると長期上昇トレンドの過程で幅が縮んでいきます。言い換えると、上昇トレンドはビットコインの持ち手が長期保有者から短期保有者に変わることで起こると言えます。

さらに、短期保有アドレス残高の推移を見ると、残高が底を打つと相場が下げ止まる傾向にあることがわかります。2021年の年末にかけては短期保有アドレスの残高が減少仕切っており、過去のサイクルから鑑みると相場の底入れは近いと判断ができます。

第5図:BTC対円、長期保有アドレス残高(青)、短期保有アドレス残高(赤) 日次 出所:bitbank.cc、Glassnodeより作成

ということで、足元の相場は次の上昇トレンドのために「頑張って値固めしているんだろうなぁ」と思う今日この頃です。値固めフェーズがいつ頃終わるかを予測するのは難しそうですが、少なくとも来年は相場が大きく値を崩し6月安値の320万円を割ることはないと見ています。

マクロの側面から言っても、12月の米連邦公開市場委員会(FOMC)米国の金融政策正常化の前倒しが決まりましたが、市場の反応から鑑みて「織り込み済み」という印象を受けます(ちなみに、意外なことに過去の利上げ局面でビットコイン相場は上昇しています)。むしろ、来年は経済成長を維持しつつ米連邦準備制度理事会(FRB)が物価上昇率を抑制できるか否かでビットコインが脚光を浴びる機会が増えそうだなとも思います。そもそも、流動性相場が幕を閉じることで「リスクアセットは終り」的な噂も耳にしますが、金融相場(これまでは金融相場の中の流動性相場だった)の次は業績相場に移行していくものなので、市場のリスク選好度はどこかのタイミングで上向いていくと思ってます。

それにしても、第5図の長期保有アドレス残高を見てもわかりますが、長期で保有されるビットコインは上下に推移しながらも長期的には増え続けており、現物ビットコインは将来的に入手困難なコモディティになりそうな雰囲気すらします。法定通貨を増やさずビットコインを増やすという風潮が徐々に定着している感じですかね。

この記事の著者

英大学院修了後、金融機関出身者からなるベンチャーでFinTech業界と仮想通貨市場のアナリストとして従事。2019年よりビットバンク株式会社にてマーケットアナリスト。国内主要金融メディアへのコメント提供、海外メディアへの寄稿実績多数。

.png&w=3840&q=70)

.png&w=3840&q=70)

.png&w=3840&q=70)