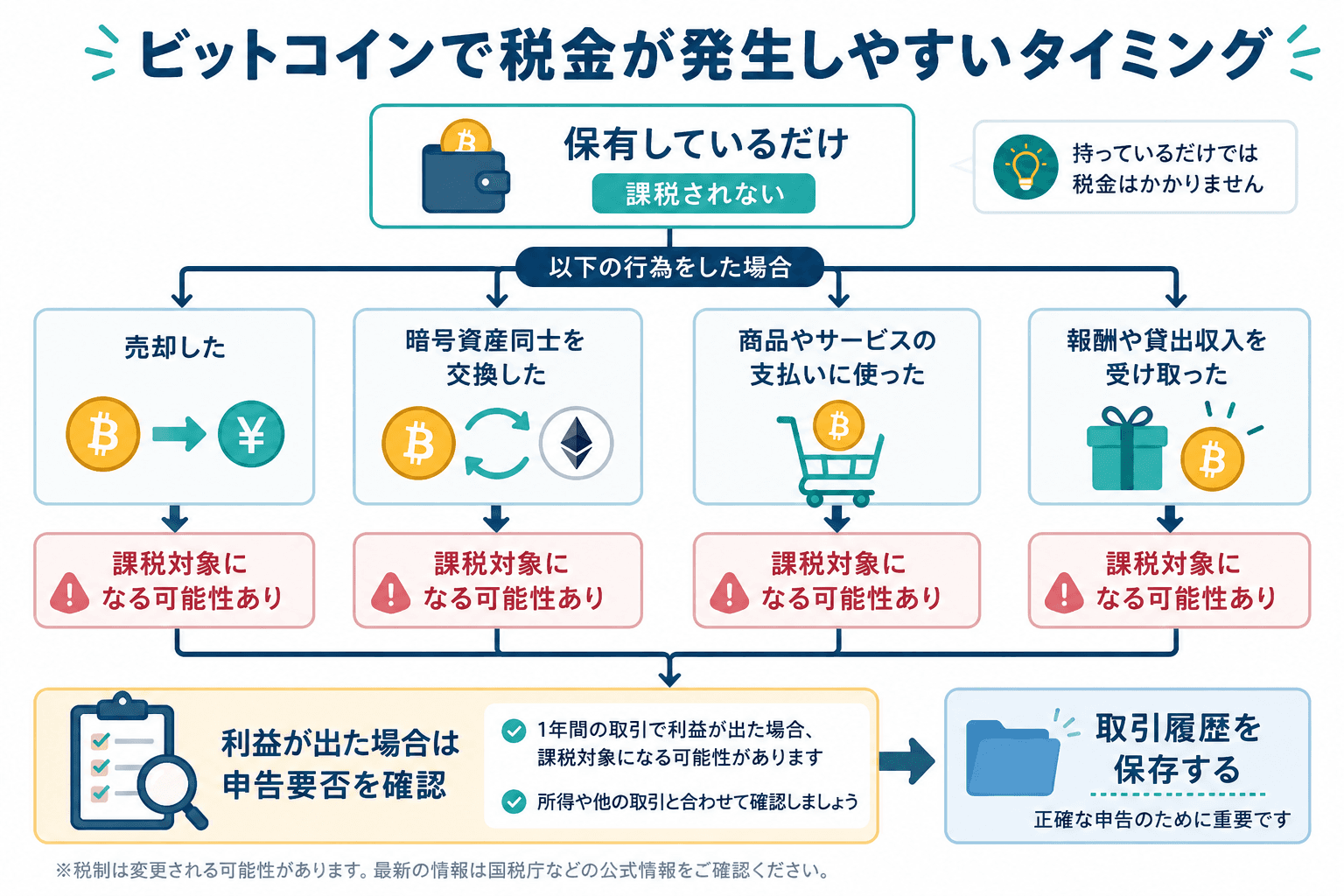

ビットコイン税金と確定申告の基本

.jpg&w=3840&q=70)

.png&w=3840&q=75)

ビットコインを売ったり、別の暗号資産に交換したりして利益が出た場合、税金や確定申告が関係することがあります。

一方で、「持っているだけで税金がかかるの?」「少額でも確定申告が必要?」「どうやって利益を計算するの?」と迷う人も多いはずです。

この記事では、ビットコインの税金が発生するタイミング、確定申告が必要になるケース、利益の計算方法、申告前に準備すべき書類まで初心者向けに解説します。

ビットコインに税金はかかる?

結論からいうと、ビットコインを保有しているだけで、通常すぐに税金がかかるわけではありません。

税金が問題になるのは、ビットコインを売却したり、別の暗号資産に交換したり、支払いに使ったりして利益が生じた場合です。

公的情報でも、ビットコインなどの暗号資産を売却または使用して生じた利益は、原則として雑所得に区分されるとされています。

持っているだけなら原則課税されない

ビットコインを購入して、そのまま保有しているだけなら、利益はまだ確定していません。

たとえば、購入時より価格が上がっていても、売却や交換をしていない段階では、通常は課税対象となる利益は発生していないと考えます。

ただし、実際の判断では取引内容や取得方法によって扱いが変わることがあるため、取引履歴は必ず保存しておきましょう。

売却・交換・決済で利益が出ると課税対象になる

ビットコインの税金で重要なのは、「利益が実現したかどうか」です。

たとえば、以下のようなケースでは税金が関係する可能性があります。

取引内容 | 税金が関係する可能性 |

ビットコインを売却した | 利益が出ていれば対象になりやすい |

ビットコインを別の暗号資産に交換した | 交換時点で利益計算が必要になる場合がある |

ビットコインで商品やサービスを購入した | 使用時点で利益が出ていれば対象になりやすい |

報酬としてビットコインを受け取った | 受け取った時点の価値確認が必要 |

つまり、「日本円に戻していないから税金は関係ない」とは限りません。

暗号資産同士の交換や決済利用も見落としやすいポイントです。

ビットコインで確定申告が必要になるケース

ビットコインの確定申告が必要になるかどうかは、利益の金額や他の所得状況によって変わります。

特に会社員などの給与所得者は、給与所得・退職所得以外の所得合計が20万円を超えるかどうかが一つの判断材料になります。

公的情報では、給与を1か所から受けていて源泉徴収対象である場合、給与所得・退職所得以外の所得合計が20万円を超える人は確定申告が必要とされています。

売却して利益が出た場合

ビットコインを購入価格より高く売却した場合、その差額が利益になります。

たとえば、30万円で購入したビットコインを50万円で売却した場合、単純化すると20万円が利益の目安です。

実際には取得価額や手数料なども考慮して計算します。

暗号資産同士を交換した場合

ビットコインを別の暗号資産に交換した場合も、税金の計算が必要になることがあります。

日本円に換金していなくても、ビットコインを一度売却し、その価値で別の暗号資産を購入したように考えるためです。

ここは初心者が特に見落としやすい部分です。複数の暗号資産を取引している人は、取引履歴をまとめて確認しましょう。

商品やサービスの支払いに使った場合

ビットコインを支払いに使った場合も、取得時より価値が上がっていれば利益が発生する可能性があります。

たとえば、以前より安く取得したビットコインを使って商品を購入した場合、その使用時点で差益を確認する必要があります。

報酬や貸出収入を得た場合

ビットコインを報酬として受け取った場合や、貸出などによって収入を得た場合も、税金の確認が必要です。

この場合、単なる売却益とは異なり、受け取った時点の価値や収入の性質を整理する必要があります。

取引が複雑な場合は、複数のデータソースを確認し、必要に応じて専門家に相談するのが安全です。

ビットコインの税金は何所得になる?

ビットコインの利益は、原則として雑所得として扱われます。

雑所得とは、給与所得や事業所得などに分類されない所得の一つです。ビットコインの売却や使用で生じた利益は、原則として雑所得に区分されると公的情報でも示されています。

原則は雑所得として扱われる

雑所得は、他の所得と合算して所得税を計算する総合課税の対象になります。

そのため、ビットコインだけで税額が決まるのではなく、給与など他の所得と合わせて確認する必要があります。

ただし、取引の規模や継続性、収入の性質によって扱いが変わる可能性もあります。

一般的な個人の取引では雑所得として整理されることが多いですが、最終判断は取引実態に応じて確認しましょう。

給与所得者は20万円基準に注意する

会社員の場合、「ビットコインの利益が20万円以下なら何もしなくてよい」と単純に考えるのは危険です。

確定申告が必要かどうかは、ビットコインだけでなく、給与所得・退職所得以外の所得合計で判断する場面があります。

給与所得者については、給与所得・退職所得以外の所得合計が20万円を超える場合に確定申告が必要とされています。

たとえば、副業収入や他の雑所得がある場合、ビットコインの利益が少額でも合算して確認する必要があります。

住民税の確認も忘れない

所得税の確定申告が不要なケースでも、住民税の申告が必要になる場合があります。

そのため、「所得税の確定申告が不要=税金の確認が一切不要」とは考えないようにしましょう。

住民税の扱いは居住地によって確認先が異なるため、自治体の案内も確認しておくと安心です。

ビットコインの税金計算の基本

ビットコインの税金を考えるときは、まず利益を計算します。

基本的な考え方は以下の通りです。

利益=売却額−取得価額−必要経費

利益は「売却額 − 取得価額 − 必要経費」で考える

ビットコインの利益は、売却した金額から、購入にかかった金額や手数料などを差し引いて計算します。

項目 | 内容 |

売却額 | 売却時に受け取った金額 |

取得価額 | ビットコインを購入したときの金額 |

必要経費 | 取引手数料など、取引に直接関係する費用 |

利益 | 税金計算のもとになる金額 |

複数回に分けて購入している場合は、「どの価格で取得したビットコインを売ったのか」を整理する必要があります。

総平均法と移動平均法の違い

ビットコインの取得価額を計算する方法には、主に総平均法と移動平均法があります。

方法 | 概要 |

総平均法 | 1年間の購入金額と数量をまとめて平均単価を出す方法 |

移動平均法 | 購入のたびに平均単価を更新していく方法 |

暗号資産の評価方法を選定する場合、総平均法または移動平均法を選ぶ届出手続きがあり、選定しなかった場合は総平均法によって評価することとされています。

また、年間取引報告書を利用して計算する場合には、総平均法用の計算書を使う案内も示されています。

複数回購入している場合の注意点

ビットコインを何度も購入している場合、単純に「売った金額−最初に買った金額」で計算すると誤りになる可能性があります。

たとえば、価格が異なるタイミングで複数回購入している場合、平均単価を使って取得価額を求める必要があります。

取引回数が多い人は、以下を整理しましょう。

確認項目 | 内容 |

購入日 | いつ購入したか |

購入数量 | どれだけ購入したか |

購入金額 | いくらで購入したか |

売却日 | いつ売却したか |

売却金額 | いくらで売却したか |

手数料 | 取引にかかった費用 |

ビットコインの確定申告に必要な書類

ビットコインの確定申告では、取引内容を説明できる資料をそろえることが大切です。

申告時に慌てないためにも、年末を待たずに履歴を保存しておきましょう。

年間取引報告書

暗号資産の取引を行った場合、年間取引報告書を確認します。

公的情報でも、暗号資産の所得計算にあたって計算書を利用できること、年間取引報告書を利用する場合には総平均法用の計算書を使用する案内が示されています。

入出金履歴・取引履歴

年間取引報告書だけでなく、入出金履歴や取引履歴も保存しておくと安心です。

特に、複数の取引所やウォレットを使っている場合、1か所の履歴だけでは全体像がわからないことがあります。

確認しておきたい履歴は以下です。

書類・データ | 確認する内容 |

取引履歴 | 売買・交換の内容 |

入出金履歴 | 日本円や暗号資産の移動 |

送受信履歴 | ウォレット間の移動 |

手数料履歴 | 必要経費に関係する費用 |

年間取引報告書 | 1年分の取引概要 |

経費を確認できる資料

ビットコイン取引に直接関係する手数料などは、経費として確認できる場合があります。

ただし、何でも経費にできるわけではありません。

取引との関連性が説明できる資料を保存し、判断に迷う場合は専門家に確認しましょう。

ビットコインの確定申告の流れ

ビットコインの確定申告は、次の流れで進めると整理しやすくなります。

1年分の取引を整理する

まず、1月1日から12月31日までの取引を確認します。

売却、交換、決済、報酬受取など、利益が発生する可能性のある取引を洗い出しましょう。

損益を計算する

次に、取引履歴をもとに損益を計算します。

複数回購入している場合や、複数の暗号資産を扱っている場合は、計算が複雑になりやすいです。

年間取引報告書や計算書を活用し、複数のデータソースで確認しましょう。

申告書に入力する

損益が計算できたら、確定申告書に所得金額を入力します。

一般的な個人取引では、雑所得として入力するケースが多くなります。

ただし、取引実態によって扱いが異なる可能性があるため、自分の状況に合わせて確認してください。

期限内に申告・納付する

確定申告には期限があります。

申告期限は年によって日程が変わる場合があるため、対象年分の案内を確認しましょう。期限直前になると取引履歴の取得や計算に時間がかかることがあるため、早めの準備が大切です。

ビットコインの税金でよくある注意点

ビットコインの税金では、「知らなかった」「日本円にしていないから関係ないと思った」というミスが起こりやすいです。

特に次の点に注意しましょう。

利益確定していない保有分と混同しない

保有しているだけのビットコインと、売却や交換で利益が出たビットコインは分けて考えます。

価格が上がっていても、保有中であれば通常は利益が確定していません。

一方、売却や交換をした場合は、利益計算が必要になることがあります。

暗号資産同士の交換も見落とさない

ビットコインを別の暗号資産に交換しただけでも、税金の確認が必要になる場合があります。

日本円に換金していない取引ほど見落としやすいため、交換履歴も必ず確認しましょう。

複数のデータソースで確認する

ビットコインの税金では、取引履歴、年間取引報告書、入出金履歴などを組み合わせて確認することが重要です。

1つの画面だけを見て判断すると、ウォレット移動や交換取引を見落とす可能性があります。

確認すべきデータは以下です。

データ | 確認目的 |

年間取引報告書 | 1年分の取引概要を確認 |

取引履歴 | 売買・交換の詳細を確認 |

入出金履歴 | 資金移動を確認 |

ウォレット履歴 | 外部送受信を確認 |

手数料履歴 | 経費に関係する費用を確認 |

迷ったときに確認すべきこと

ビットコインの税金や確定申告で迷ったときは、自己判断だけで進めず、取引内容を整理したうえで確認しましょう。

取引履歴を保存する

まず大切なのは、証拠となる履歴を残すことです。

取引履歴が不足していると、取得価額や利益を正しく計算しにくくなります。

取引のたびに履歴をダウンロードする、年末にまとめて保存するなど、自分なりの管理方法を作りましょう。

公的情報と専門家の確認を活用する

税制は変更されることがあります。

そのため、記事や解説だけで判断せず、公的情報や複数のデータソースを確認しましょう。

取引が複雑な場合や金額が大きい場合は、専門家に相談することも検討してください。

ビットコインの税金は、仕組みを理解すれば整理しやすくなります。

まずは「課税される取引があるか」「利益はいくらか」「申告が必要か」を順番に確認することが大切です。

この記事の著者

.jpg&w=256&q=70)

ビットコインをはじめ、ブロックチェーン、暗号資産(仮想通貨)に関する世界中の最新のトピックス、最先端の技術、プロジェクト、規制などをどこよりも早く正確に初心者の方にも分かりやすく丁寧にご紹介しています。

.png&w=3840&q=70)

.png&w=3840&q=70)