2022年に入り、1月には米連邦準備制度理事会(FRB)が急速にタカ派政策にシフトする思惑が明らかとなり、ビットコイン(BTC)を始め過剰流動性相場の恩恵を受けたリスク資産には強い向かい風が吹く市況となりました。1月のBTC対円相場の月足は、16.77%安と3ヶ月続落し、最高値の779.8万円から336.6万円、あるいは43.16%下落しました。

一方、1月末から2月上旬にかけては、企業業績の改善などで米株が反発。また、XRPを筆頭とするアルトコイン高がBTCの支えとなり、BTCは安値圏で蓄積されたショートポジションを踏み上げる格好となり、本稿執筆時点では今年安値の376.8万円から40%ほど上昇し、530万円近辺まで根を戻しました。

しかし、ここにきてBTC相場の戻りを抑えているのが悪化するウクライナ情勢です。長い間、ウクライナ東部では軍事的摩擦がありましたが、ロシアは昨年からウクライナとの国境への派兵を増加させ、今年1月にはウクライナ侵攻を彷彿とさせる地上戦演習を発表。それに対して米軍も派兵待機を進め、2月にはバイデン米大統領から東欧への派兵命令が下ったり、大使館職員の国外退避が命じられたりと、急速に緊張感が高まります。

簡単におさらい

ウクライナとロシアの現状の関係悪化の原因はかなり昔まで遡ることができますが、現状の問題を端的に説明するには、2014年のクリミア併合がよい出発点かと思います。当時、親ロシア派だったヤヌコーヴィチ・ウクライナ前大統領は、2013年に欧州連合(EU)との貿易協定に署名する予定でしたが、ロシアからの圧力もありこれを見送りました。それに対してウクライナ国内では大規模なデモが起きるようになるのですが、2014年2月にデモ隊と治安部隊の衝突で多くの市民が命を落とすこととなり、ヤヌコーヴィチ氏は責任を逃れるために亡命してしまいます。

親ロシアのヤヌコーヴィチ氏を失ったロシアは、報復としてクリミア半島の併合を強行します。それからというもの、地理的にロシア側のウクライナ東部では、軍事的な摩擦が生まれてしまいます。ウクライナからすれば、北大西洋条約機構(NATO)に加盟して欧米諸国の軍事的支援網に入り、自国東部の軍事的摩擦を沈静化したい思惑がありますが、NATO軍事力の東欧への拡大と旧ソ連諸国のNATO加盟に猛反対するロシアの圧力により、なかなか話が進まない状態が続いています。

逃避マネーが入ってこない?

「無国籍通貨」であるビットコインですが、ウクライナ情勢の悪化による株式市場のリスクオフが波及する格好で一時は500万円を割り込みます。S&P500種指数が2月の高値から5.02%下落したのに対して、ボラティリティの高いビットコインは9.41%下落と控えめと言えますが、今のところ有事の逃避先としては頼りない値動きと言えます。

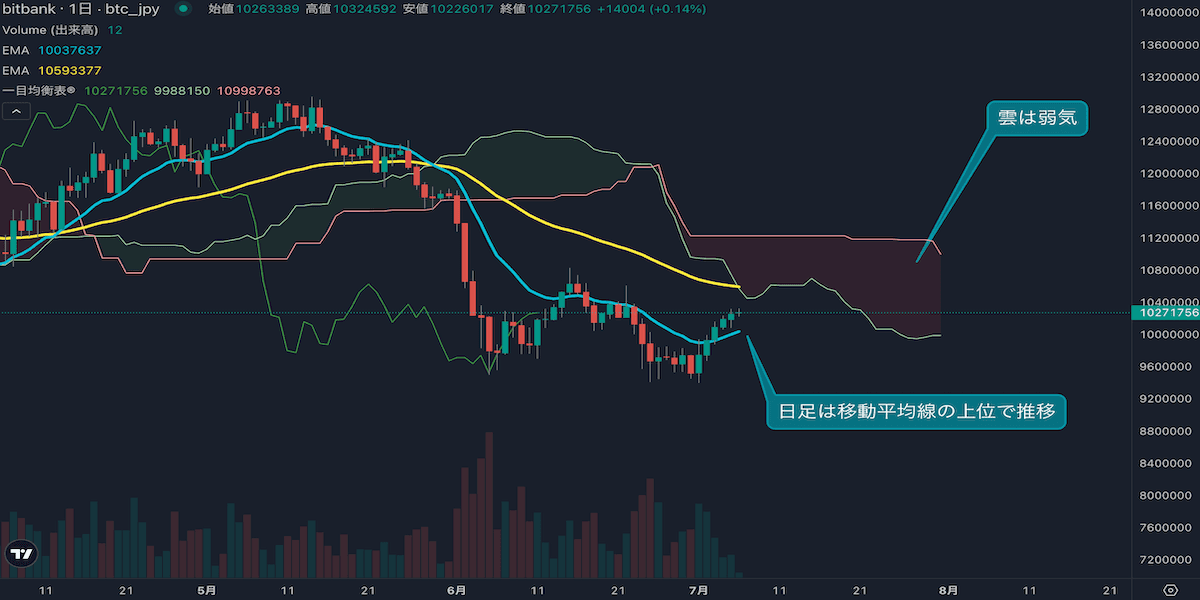

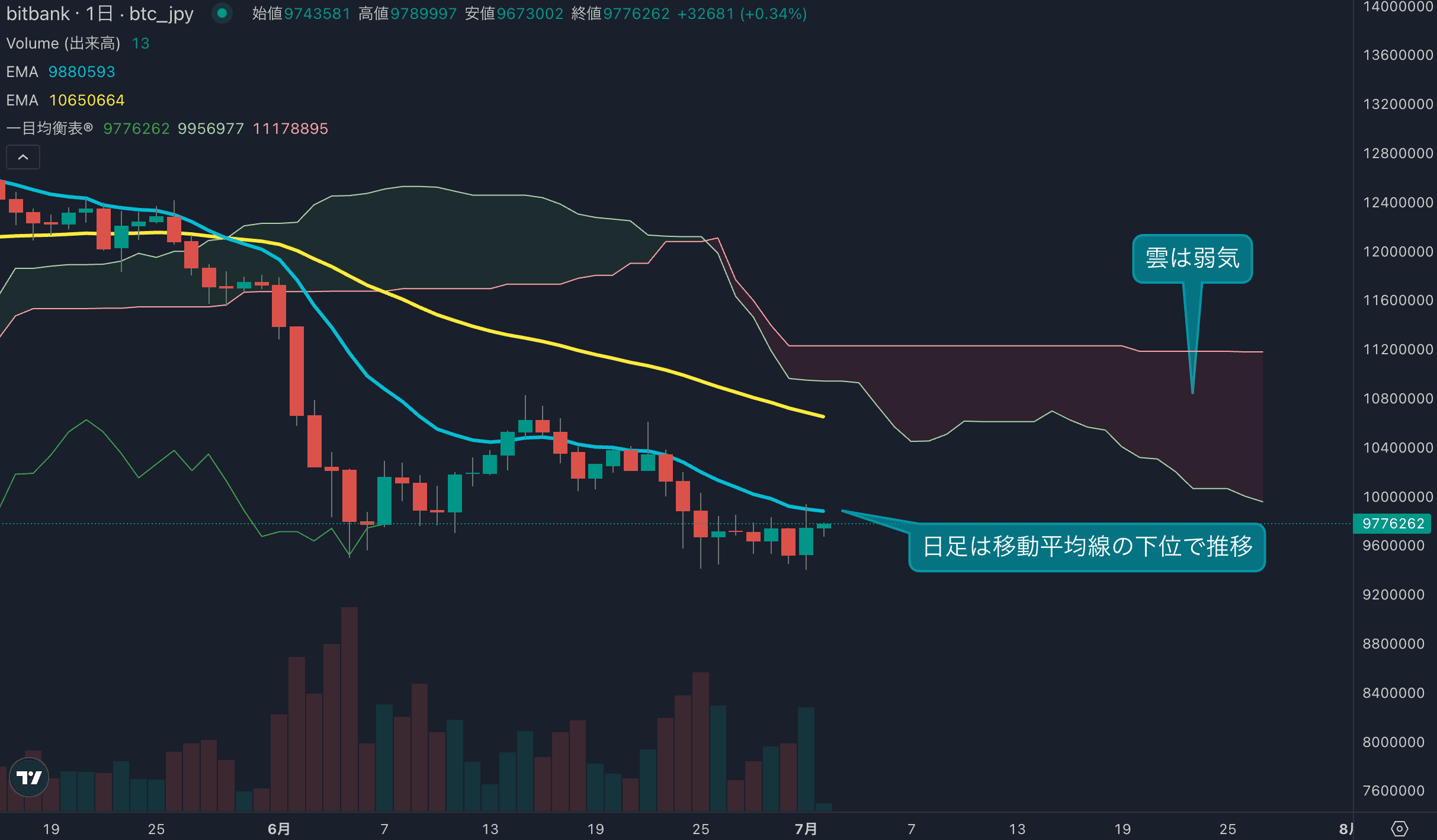

ビットコインはこれまで、地政学リスクに強い側面を持っていました。2019年の米中貿易摩擦や、2020年のイランによるイラクの米軍駐留基地攻撃の際などでは、円や金(ゴールド)と並びビットコインにも買いが入り相場を押し上げました。足元でも、米長期金利が高水準にあるにも関わらず、金相場が上昇していますが、2020年から投資家の裾野が広がったことで、ビットコインは株式市場のボラティリティに影響されやすくなってしまったと言え、ビットコインは底堅くも上値の重い展開が続いており、520万円〜530万円エリアの上抜けに苦戦しています。

米主要3指数ほど大幅に値を安くしていないことから、一定の需要があることは指摘されますが、この他にも、市場は3月の米連邦公開市場委員会(FOMC)の結果を見据えているでしょう。3月は特に政策金利誘導目標の引き上げが始まる見通しで、25bpの利上げか50bpの利上げになるか解るまでボラティリティの高いリスク資産には手を出しにくい市況と言えます。FOMCは最新の経済データを判断して政策の舵取りを決定する意向ですが、3月の会合までに1月分の個人消費支出(PCE)、2月分の雇用統計と消費者物価指数(CPI)の発表があるため、3月16日のFOMC会合まで波乱含みとなる可能性はまだ十分にあります。

内政に問題も?

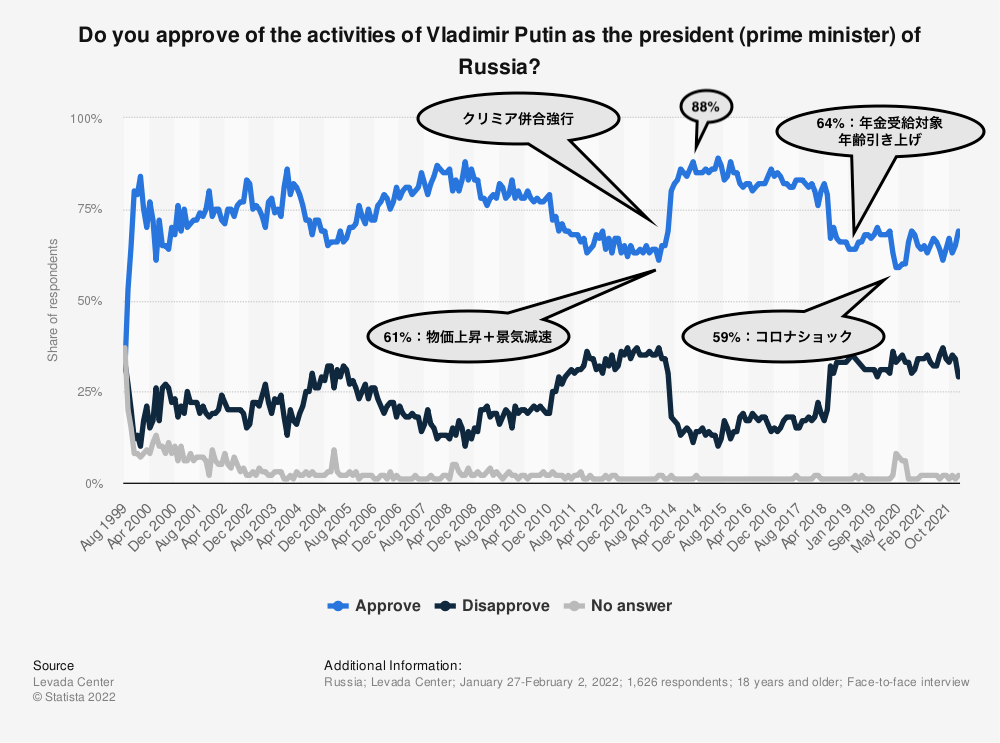

また、厄介なのがロシアによるウクライナ国境沿いの軍事力強化に上述とは別の思惑がある可能性です。一見すると、「ロシアv.s.米+NATO」の構図となっていますが、プーチン大統領の狙いは他にもありそうです。というのも、プーチン大統領の支持率は、2022年1月時点で69%となっています。この数字は、普通であればとんでもなく高い支持率に思えますが、プーチン大統領にとって直近22年ほどで相応に低い水準なのです(第1図)。

そこで反対派を封じ込め、支持率回復にもってこいとなったのが、昨年から続くウクライナを巡る問題と言えそうです。勿論、プーチン政権も侵攻の意図は否定してますが、依然として軍事衝突に発展する可能性はあり、2月17日にはロシアがウクライナ国境に7,000人の増兵をしたのに対してウクライナが砲撃したと報じられるなど、ロシア側の単なる政権支持率回復では収まらない事態になっています。ただ、2014年のクリミア併合が支持率回復に絶大な効果を発揮したことも事実ではあるため、今回もこうした思惑が働いていることは否定できないでしょう。実際に、ウクライナ情勢が過度にエスカレートし始めた2022年の1月には、支持率回復の兆しが現れています。

<プーチン大統領支持率ハイライト>

2013年:物価上昇・景気減退で13年ぶりの低水準:61%

2014年:クリミア併合強行で記録的水準へ上昇:88%

2018年:年金受給対象年齢引き上げに大規模デモ発生:64%

2020年:コロナショック:59%

この他にも、ロシアでは近年、経済・政治問題に関する国民によるデモ参加への意欲は上昇しており、実際のデモ件数の増加が顕著になっており、政権としては内政の安定化が急務となっています。実際に戦争になれば、外交・貿易面でロシアにとっては全くメリットがなさそうに見えるのですが、思惑としては、「国民の支持を得る」というよりは、「強行姿勢を示して国内の反政府意識もねじ伏せる」という策略かと指摘されます。

第1図の黒線はプーチン大統領を支持しないと答えた人の割合ですが、今年に入って不支持率が下がっているのがとても興味深いです。また、2014年のクリミア併合後、政権を支持すると答えた人の内、3/4は政権を支持するメディアの影響や弾圧などのプレッシャーを懸念して支持にまわったとの研究もあります。欧米の民主主義国家では想像し難い現象ですが、野党の政治家が時折暗殺されるような国では効果的なのかもしれません。

こうした思惑がある可能性も考慮すると、プーチン大統領の支持率回復まで事態収束開始に時間を有することも想定され、事あるごとにビットコイン相場に影響が出ることも懸念されます。FOMCに関しては、まず、3月16日というタイムリミットがありますが、ウクライナ情勢を巡ってはその先も継続して警戒が必要となりそうです。

この記事の著者

英大学院修了後、金融機関出身者からなるベンチャーでFinTech業界と仮想通貨市場のアナリストとして従事。2019年よりビットバンク株式会社にてマーケットアナリスト。国内主要金融メディアへのコメント提供、海外メディアへの寄稿実績多数。