ビットコインなど暗号資産の利益が雑所得とされる理由と、税率を読むときの前提

.jpg&w=3840&q=70)

.png&w=3840&q=75)

この記事のポイント

- この記事では、暗号資産の取引による利益が、所得税上は雑所得として総合課税の枠で整理されうることを出発点に、所得の算定、税率を読むための用語、所得税と住民税の分け方、他の所得や損失がある場合の考え方、申告に向けて確認すべき公式資料について説明します。

- 自分の税額をここですべて決めることはできません。公式情報や専門窓口に当たるときに、何を確認すべきかを整理できるようにしましょう。

- 国税庁の暗号資産に関する最新の取扱いと、所得税・住民税それぞれの案内を、自分の取引年、家族構成、他所得の有無と照らし合わせながら確認するとよいでしょう。

暗号資産の取引で利益が出たとき、所得税ではどのように扱われるのでしょうか。「雑所得」という言葉や累進課税の仕組みとあわせて、税率や手元に残る金額のイメージを知りたい方も多いかもしれません。

この記事では、暗号資産の利益が雑所得として整理される考え方と、所得税・住民税を含めて負担を考えるときの基本的な見方を順に説明します。

個人ごとの税額や所得区分を、この記事だけで確定するものではありません。公式資料や、必要に応じた専門窓口で何を確認すべきかを整理するための前提としてお読みください。

この記事の読み方と、税額を整理するときの前提

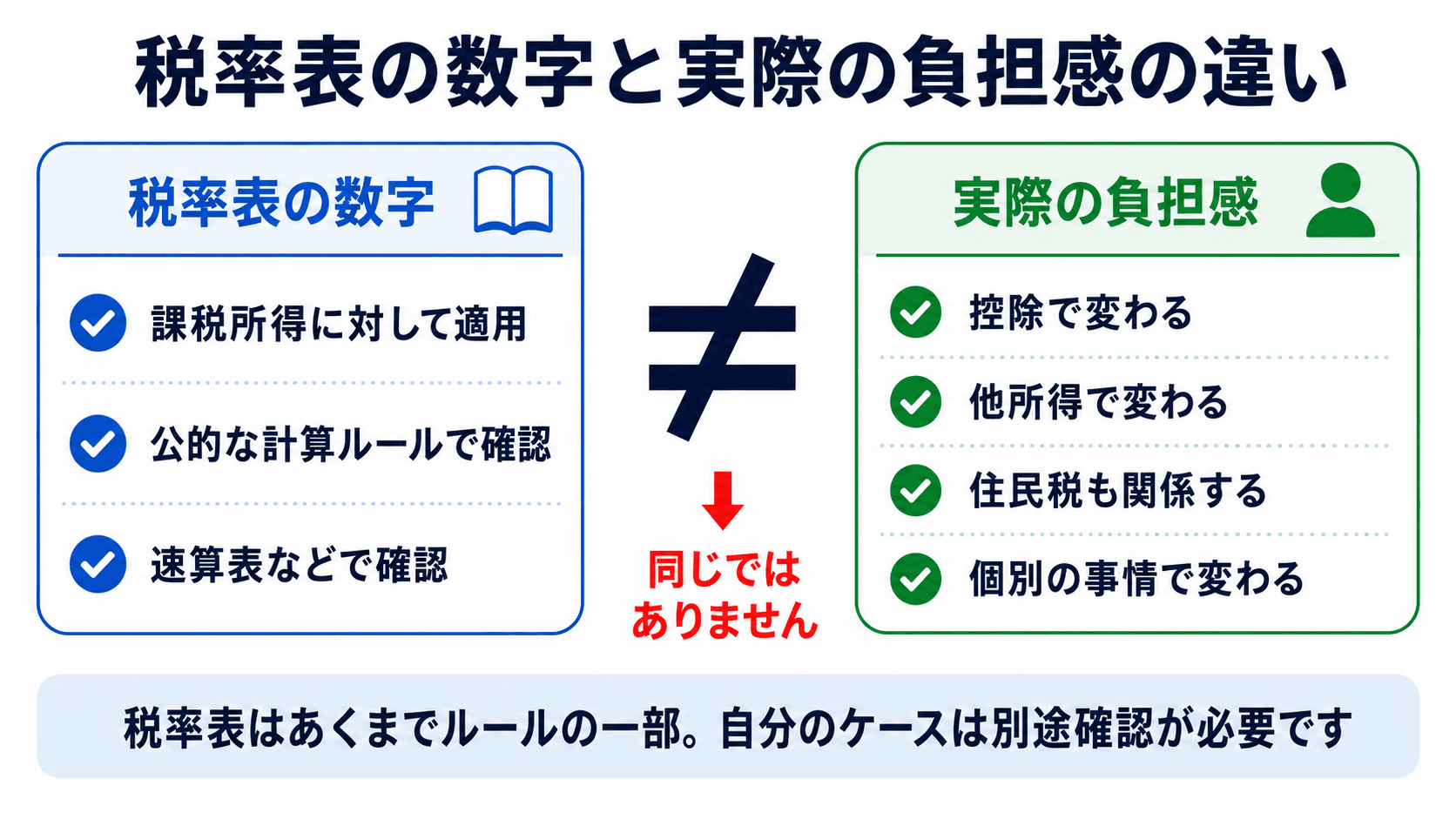

「結局、何%くらい税金がかかるのか」「実際にどれくらい手元に残るのか」を知りたいと思うのは自然なことです。ただし、その感覚的な割合と、制度上の税率表に載っている数字は同じものではありません。

税金の話では、一覧表に示されている税率区分と、所得全体に対する実質的な負担割合を分けて考えると混乱しにくくなります。前者は公的な計算ルールに沿って読むものです。後者は、控除や他の所得との関係によって一人ひとり大きく変わります。

この記事には、暗号資産に限らず所得税全般に関わる用語や手順も出てきます。ビットコインなど暗号資産に特有の話と、所得税の一般的な考え方を切り分けながら読むと、理解しやすくなります。

数字や条件については、執筆時点での法令や、国税庁・総務省・管轄の自治体などが示す資料で必ず確認してください。改正や通達の更新によって、取扱いが変わる可能性があります。自分のケースで申告が必要か、所得区分がどうなるかまでを、この記事で断定することはありません。

暗号資産の利益が「雑所得」として整理される枠組みと、利益が生じる典型パターン

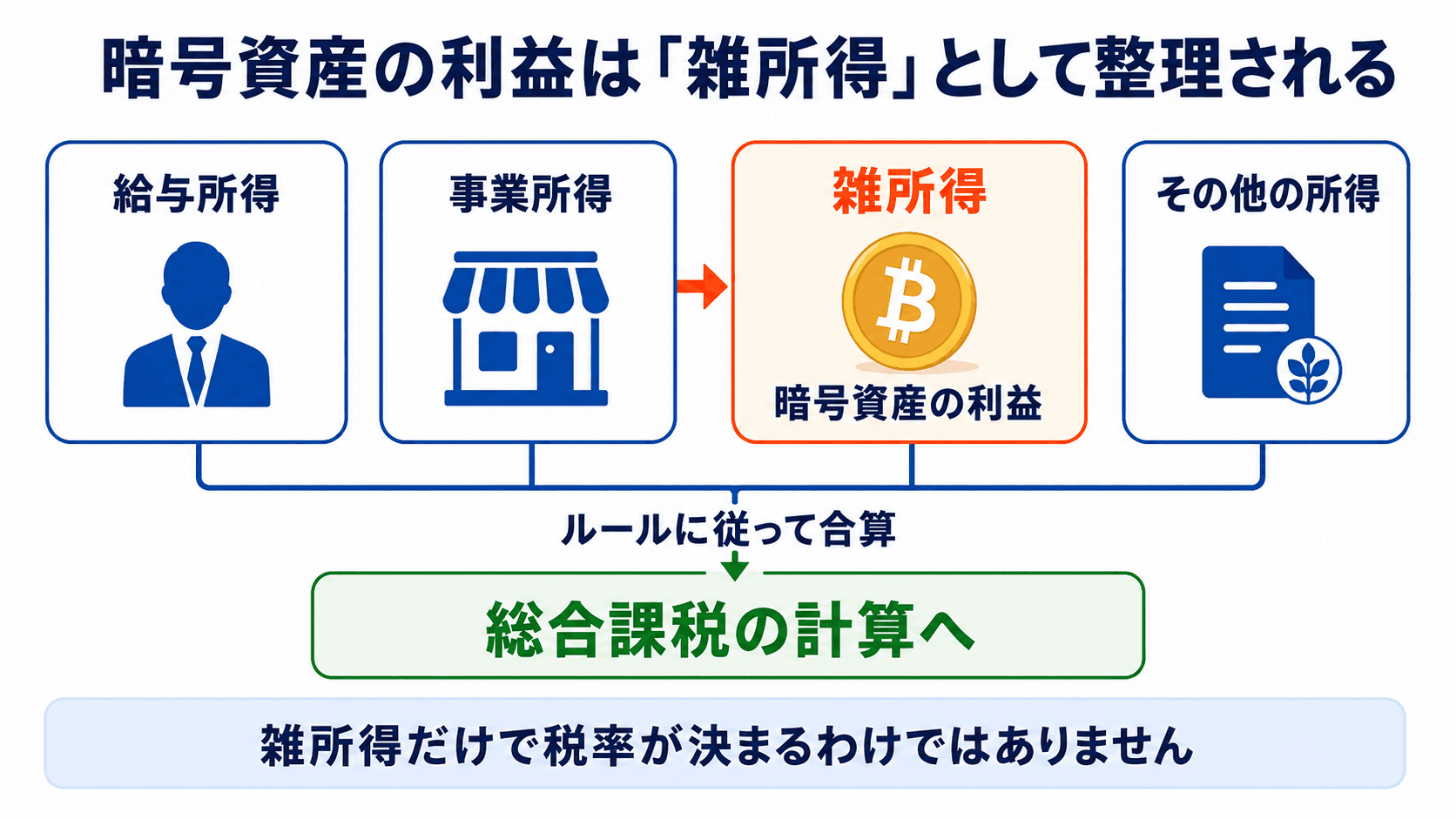

日本の所得税では、暗号資産の譲渡などによって生じた所得は、雑所得の一種として捉えられ、総合課税の対象となるのが基本的な整理です。細や例外の有無については、国税庁などの最新の公表資料で確認してください。

総合課税とは、雑所得だけでなく、給与所得や事業所得など複数の所得区分がある場合に、規定に従って合算したうえで税額を計算する考え方です。申告分離課税で別枠に計算される金融商品取引と混同しやすいため、まずは「雑所得・総合課税」という位置づけを押さえておくとよいでしょう。

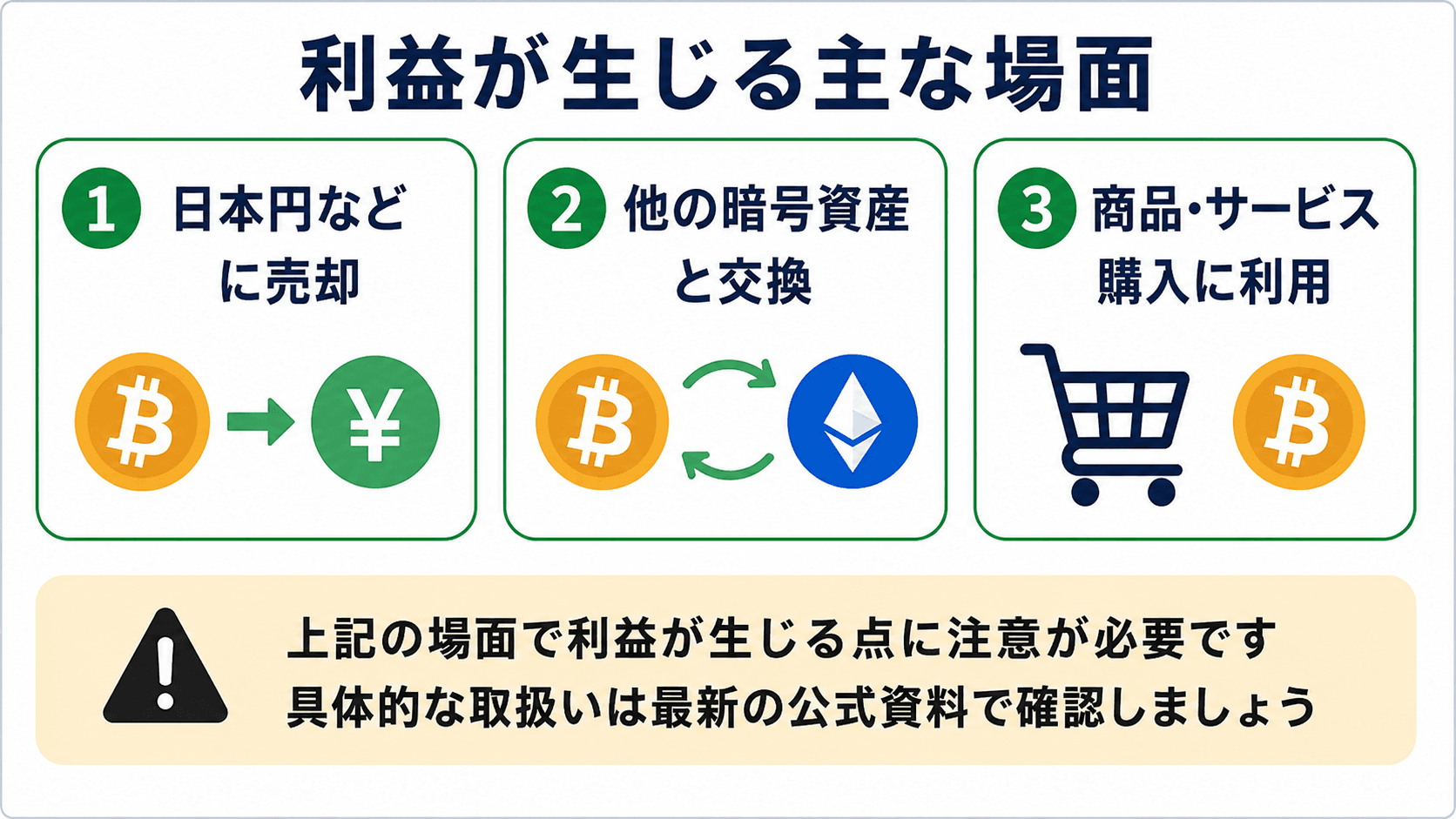

利益が生じうる典型例としては、法定通貨への売却、他の暗号資産との交換、商品やサービスの購入への利用などが挙げられます。ただし、どの時点で所得が発生するか、例外や細かな取扱いがどうなるかを、この記事で一括して決めることはできません。

課税のタイミングや計算方法は、取引の具体的な内容と、公表されている取扱いに沿って個別に確認する必要があります。不安がある場合は、国税庁の暗号資産に関する取扱いやQ&Aの最新版を確認し、更新がないかもあわせて見るようにしてください。

## 所得金額の算定(取得費・必要経費)と計算上の留意点

税率を見る前に、まず「何に対して税金を考えるのか」を整理しておく必要があります。所得税は、単純な収入額そのものではなく、所得として計算された金額をもとに考えます。

暗号資産については、取得費の扱いや、関連する経費をどこまで考慮できるかなど、細かな論点があります。複数の銘柄を取引している場合には、評価や按分、計算方法について、公的な指針に照らした整理が必要になることもあります。判断が分かれそうな場面では、記憶やネット上の断片的な情報に頼るのではなく、収益の認識に関する公表資料の最新版に立ち返ることが大切です。

また、記録や証憑をきちんと残しておくほど、後から取得費や経費を説明しやすくなります。取引所が提供する年間取引報告書やダウンロード可能な取引履歴は、確認の出発点として役立つことがあります。一方で、オンチェーン送受信や複数のサービスにまたがる取引では、自分でどの程度の粒度で記録を残しているかが、計算のしやすさに直結します。

どの資料だけが正しいと決めるのではなく、申告時に根拠を示せる形で残せているかを意識しておくとよいでしょう。

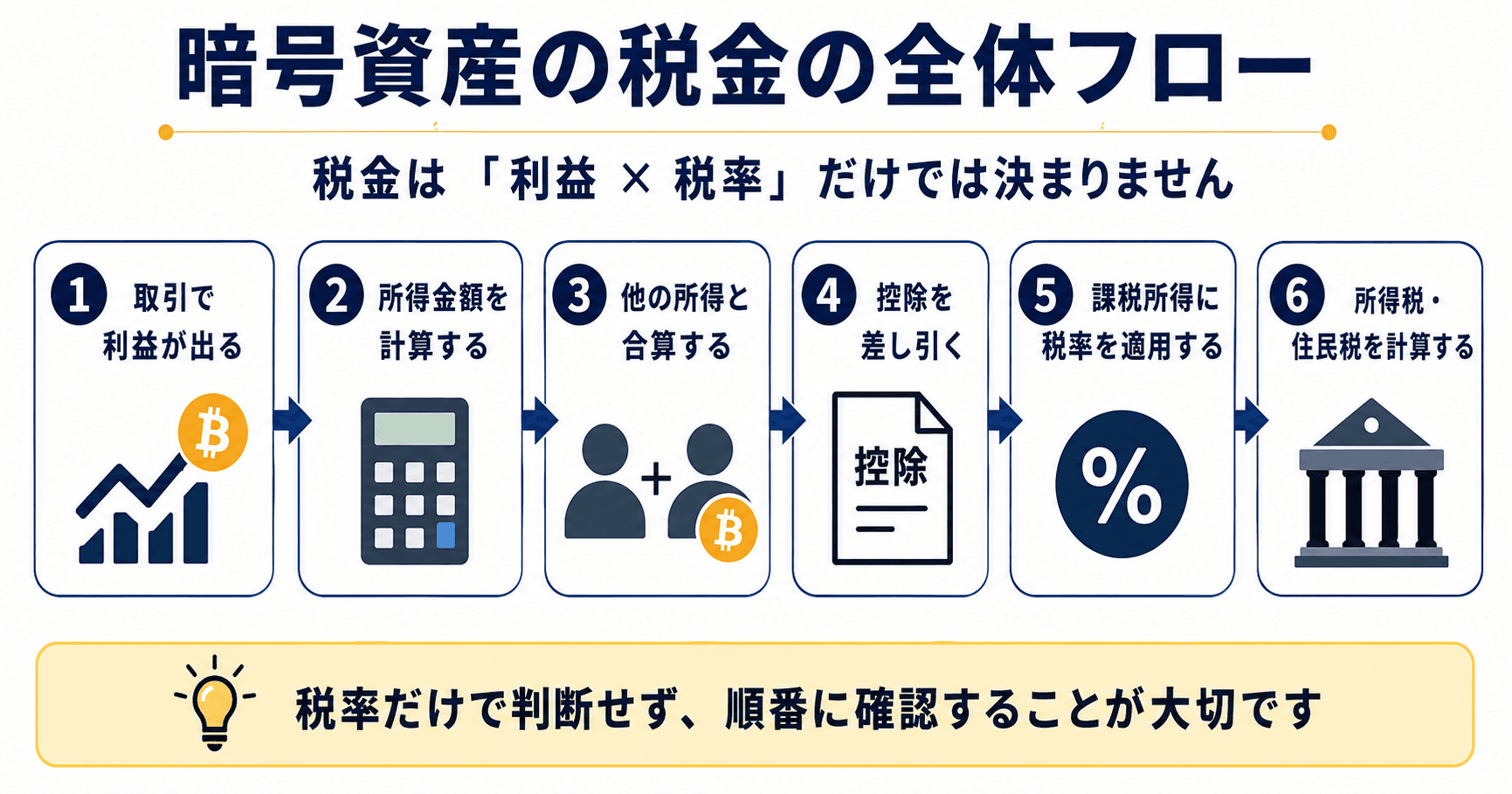

所得税の税率・税額の見方(用語の階段と累進構造)

所得税には累進構造があります。税率表を読むには、総所得金額、各所得の所得金額、課税所得金額といった用語が、どのような順番で関係しているのかを落ち着いて追うことが重要です。

この流れのどこかを飛ばしてしまうと、表に書かれた税率と、自分の負担感が大きくずれて見えることがあります。実際に使われる税率区分や税額の求め方は、国税が公表する所得税の算出方法や速算表などで確認してください。

この記事で特定の収入や家族構成を仮定して税額を出さないのは、税額が個別の前提によって変わるためです。

税率を読むときに押さえる用語(総所得金額・課税所得金額など)

総所得金額は、各種の所得金額を税のルールに従って合算したものとして整理されます。そこから基礎控除や所得控除などを差し引いたものが、課税所得金額です。その課税所得金額に対して、国税の規定に基づく累進税率を適用し、所得税額が計算されていきます。

用語だけを暗記するよりも、次のような流れで考えると理解しやすくなります。

「収入実績」→「各所得の計算」→「総所得への集約」→「控除」→「課税所得」→「所得税額の算出」

この途中で、給与所得や事業所得など、他の所得との関係が影響してくることがあります。ここでは、まず全体の流れをそろえたうえで、具体的な数値は公表資料と自分の前提に照らして確認する、という考え方を持っておきましょう。

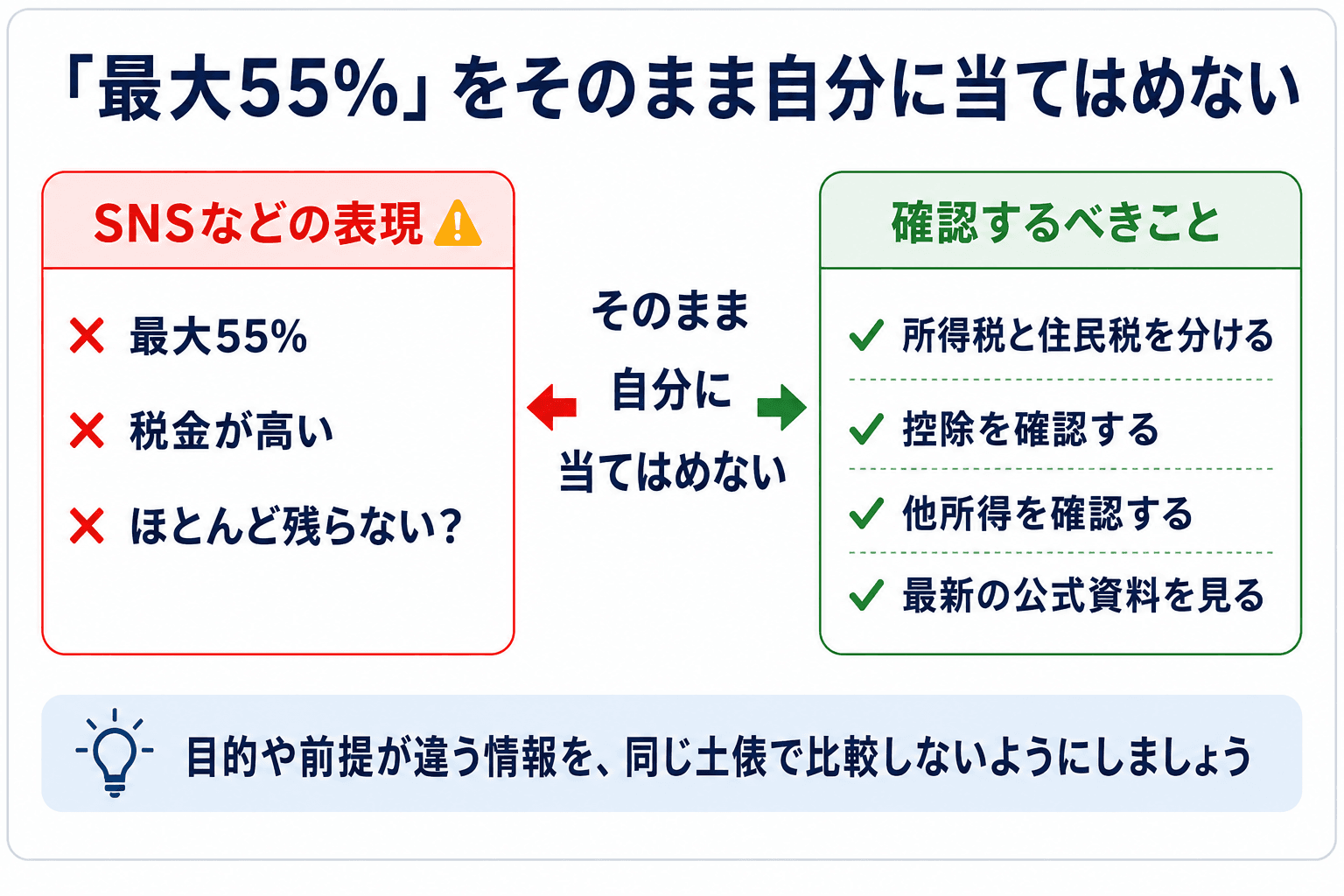

「最大55%」などの言い回しの含意と読み違え

世間話やSNSで「累進で最大55%」といった表現を見かけると、自分の取引益にも同じ水準の税率がかかるように感じるかもしれません。

ただし、こうした言い回しは、国税である所得税の最高税率帯と、地方税である個人住民税の負担をまとめたイメージとして語られていることがあります。常に、あなた自身の実効的な負担割合を意味するわけではありません。

実際の負担は、所得の水準、控除の有無、住民税の仕組みなどを踏まえて考える必要があります。制度上の最高税率に近い話と、自分の手元に残る割合の試算は、目的が異なります。

目安として試算する場合でも、前提を明らかにし、公式の計算手順とは異なる簡易的な見方であることを意識しておくとよいでしょう。

所得税と住民税を分けて負担イメージを組み立てる

所得税は国税、個人住民税は地方税です。負担を考えるときは、この2つを別の枠組みとして理解するのが基本です。申告の流れ、課税の時期、税額の計算方法も完全に同じではありません。

「国と地方を合わせるとこのくらい」といった説明は、全体像をつかむ助けになることがあります。ただし、制度上の手続や根拠を確認するときには、所得税と住民税を分けて見る必要があります。国税庁の案内と、総務省や管轄の市区町村の案内をあわせて確認する習慣をつけると安心です。

率や計算の細部については、自治体ごとの案内で補足されることもあります。そのため、この記事では全国一律の数字を断言しません。負担感を頭の中で足し合わせる前に、「どの資料の、どの税目についての説明なのか」を区別しておくだけでも、誤解を減らせます。

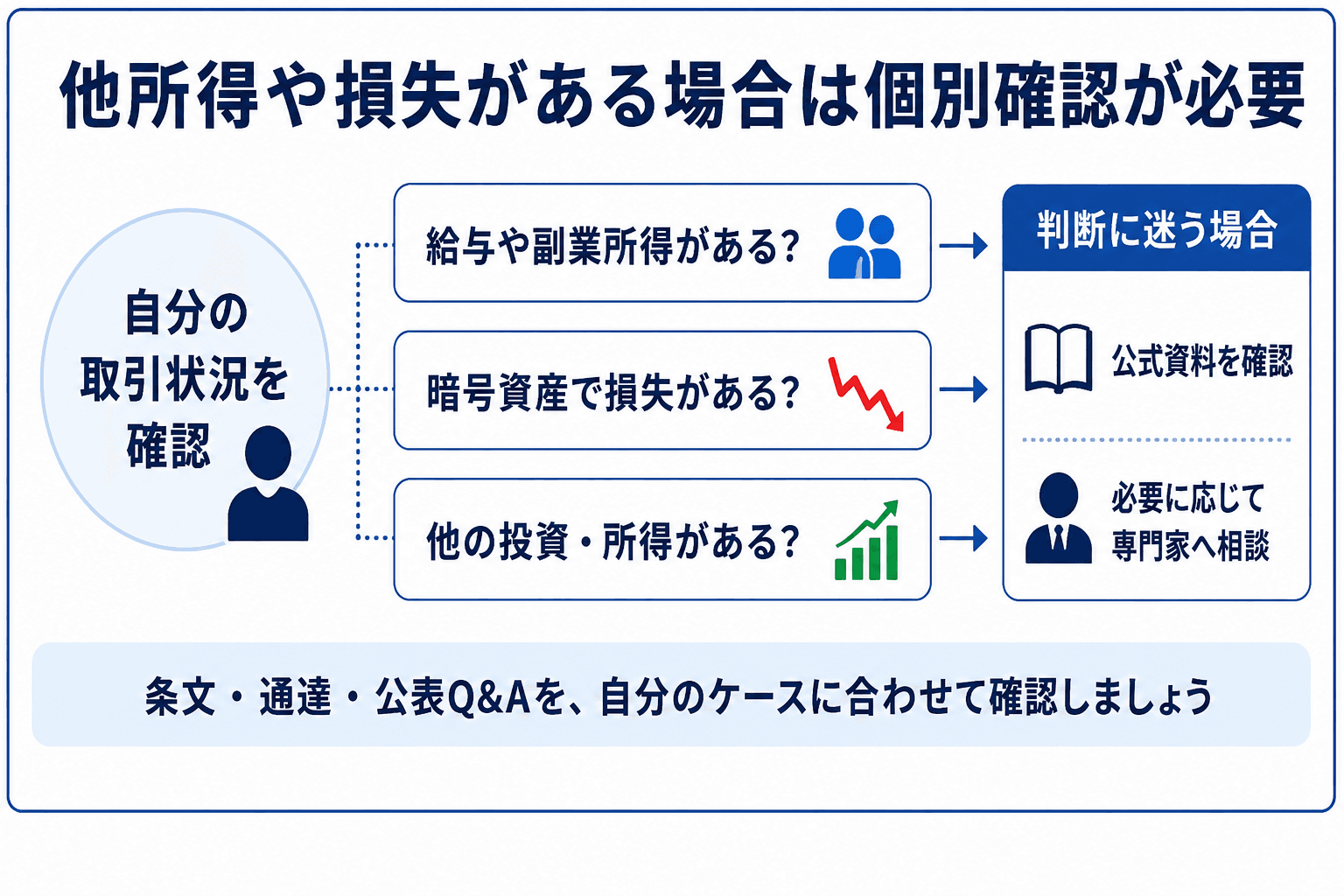

他所得がある場合、損失や通算で変わり得る論点

給与がある、副業がある、ほかにも投資による所得があるといった場合、総合課税の対象となる所得同士は、ルールに従って一つの計算の流れに乗ることがあります。

ただし、暗号資産の損益と他の所得の損益をどのように扱えるのか、損失の通算ができるのか、損失の繰越が認められるのかといった点は、誤解が起きやすい部分です。条文、通達、公表Q&Aでの線引きを、自分のケースに当てはめて読む必要があります。

この記事では、総合課税のもとで複数の所得区分が関係しうるという一般的な見方にとどめ、あなたの損益が具体的にどう扱われるかは断定しません。解釈に迷う部分ほど、一次情報を確認し、必要に応じて税務署や税理士などの専門家に相談するのが現実的です。金融系の掲示板や断片的なQ&Aだけをもとに結論を出すことは避けてください。

申告・記録・当たるべき公式資料と、情報の更新時点

暗号資産の所得を申告するときは、確定申告の手順、e-Taxの案内、所得区分、付票や内訳書の要否などについて、国税庁が示す現在の運用や書式に沿って確認することが基本です。

また、総所得や雑所得の根拠は、所得税法や関連資料の中で体系的に確認できます。資料は年度や改正のタイミングで更新されるため、「いつの版を読んでいるか」をメモしておくと、後から見返すときの手戻りを減らせます。

事業的規模や継続性が問題になり、所得区分が雑所得以外の議論に及ぶ可能性があるケースもあります。そのような場合は一般論で判断しきろうとせず、管轄の税務署や専門家に、事実関係を整理したうえで相談するのが適切です。

公式の手続案内や暗号資産に関するQ&Aは、不安を煽るためのものではなく、確認の土台として冷静に活用してください。

よくある質問

雑所得だから、税率はいつも一つの数字に決まるのか。

「雑所得」という名称だけで、適用される税率が一つに固定されるわけではありません。累進構造や控除との関係の中で、課税所得金額の段階に応じた税率区分が関係します。詳細は、公表資料の算出方法で確認してください。

利益が出たとみなされるタイミングは、換金や売却だけなのか。

換金や売却は典型例として説明されることがありますが、すべての事例を一つのパターンにまとめることはできません。自分の取引がどう整理されるかは、国税庁が示す個々の状況の取扱いに照らして判断する必要があります。

SNSや掲示板に書かれた税額や割合は信じていいか。

情報収集の一環として見ることはできますが、制度上の根拠としてそのまま採用するのは避けてください。数値や条件は、国税庁・総務省・地方公共団体などの公開情報で確認してください。

この記事の著者

.jpg&w=256&q=70)

ビットコインをはじめ、ブロックチェーン、暗号資産(仮想通貨)に関する世界中の最新のトピックス、最先端の技術、プロジェクト、規制などをどこよりも早く正確に初心者の方にも分かりやすく丁寧にご紹介しています。

.png&w=3840&q=70)

.png&w=3840&q=70)