ビットコインの利益1万円に税金はかかる?申告が必要なケースを整理

.jpg&w=3840&q=70)

.png&w=3840&q=75)

この記事のポイント

- ビットコインを売却して1万円前後の利益が出た場合でも、税金や申告の要否は一律には決まりません。

- 利益が売却額そのものではなく、取得費や手数料を差し引いた所得として整理されること、含み益の段階では原則として課税が始まらないことを解説します。

- 所得税の確定申告と住民税の手続きの違い、会社員の20万円ルール、給与所得がない場合の確認ポイント、年間所得や損失との関係も整理します。少額だから不要と判断せず、国税庁や市区町村などの公式情報で自分の条件を確認する重要性をまとめた記事です。

ビットコインを売却して1万円ほどの利益が出たとき、「少額なら税金や申告は不要なのでは」と迷う人は少なくありません。ネット上の税額例や体験談を見ても、自分に当てはめてよいのか判断しにくいことがあります。

この記事では、税額の考え方と申告の要否を分けて整理します。利益1万円の見方、含み益と課税タイミングの違い、所得税と住民税の手続きの違いを順に見ていきます。個別の税額や申告要否をここで確定することはできないため、最終的には国税庁などの最新資料で確認してください。

なお、本記事の主題は取引利益1万円前後の税金と申告です。相場の見通しや売買タイミング、取引所の利用を勧める内容ではありません。

この記事で整理すること(利益1万円・税金・申告)

知りたいことは、主に「税金がどれくらいかかりうるか」と「申告や納付の手続きが必要か」の2つです。両者は関係しますが、同じ答えにはなりません。税額の目安をつかんでも申告の要否が自動的に決まるわけではなく、所得税の確定申告が不要に見えても、住民税の手続きが別途必要になる場合があります。

この記事では、ビットコイン取引でおおよそ1万円の利益が出た場合を例に、考え方を整理します。給与所得の有無、年間の雑所得の合計、他の所得や損失の有無によって結果は変わります。制度や要件は変わる可能性があるため、税率、控除、申告不要の条件は必ず最新の一次情報で確認してください。

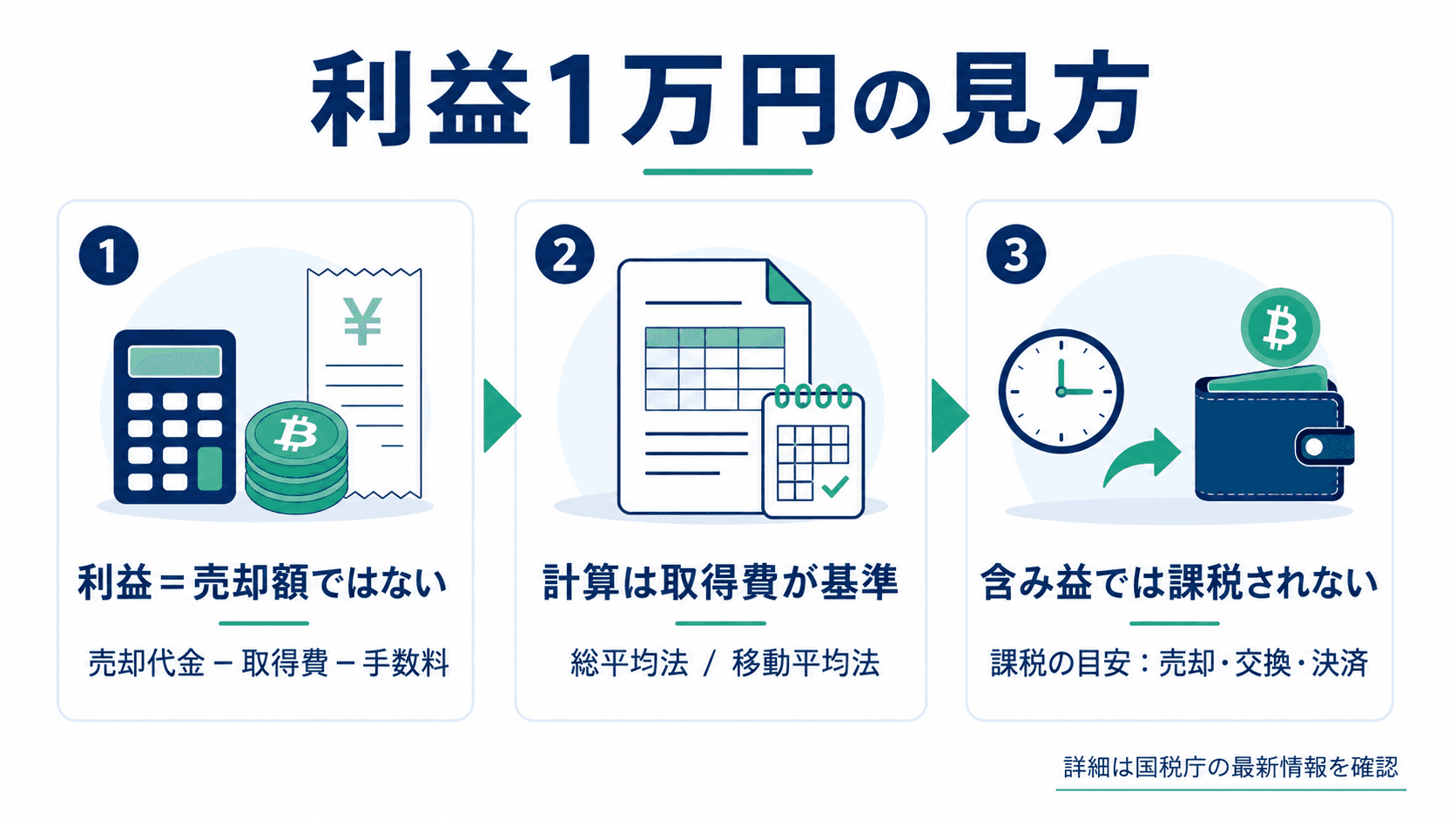

「利益1万円」とは何か

利益1万円とは、売却して受け取った金額が1万円という意味ではありません。暗号資産の取引で得た利益は、原則として雑所得として整理され、総合課税の対象になります。総合課税とは、給与所得など他の所得と合わせて税額を計算する仕組みです。

利益はどの式で見るか(取得単価・手数料との関係)

利益は、おおむね売却代金から取得費と必要経費(手数料など)を差し引いた金額として考えます。1万円分を売却しても、購入時の取得費や手数料を引いた後の所得は1万円より小さくなることがあります。

複数回に分けて購入している場合、取得費の計算は総平均法や移動平均法など、制度上の整理に沿って行います。個人の場合、事前に税務署へ届出をしていない限り、原則として「総平均法」が適用されます。どの方法を使うか、具体的にどう計算するかは、国税庁が公表する暗号資産の税務上の取扱いで確認してください。

含み益のままでは税金の話は始まらない

保有しているビットコインが値上がりし、含み益が1万円分あっても、原則としてその時点では課税の話は始まりません。課税のタイミングは、法定通貨への売却、他の暗号資産との交換、商品やサービスの決済利用など、所得として整理される取引が行われたときです。含み益と課税対象の取引を混同しないことが大切です。

利益1万円はいくらの税金になるか

利益が1万円でも、税金が一律で決まるわけではありません。雑所得は総合課税の対象なので、給与所得など他の所得、各種控除、扶養の関係などと合わせて税額が決まります。

税額を考えるときは、まず取引から生じた雑所得を計算し、年間の雑所得の合計を確認します。そのうえで他の所得と合算し、控除を差し引いて課税所得を求め、所得税の税率を当てはめます。住民税も別に確認が必要です。年収別の税額例は参考になりますが、自分の控除や他の所得と一致するとは限りません。

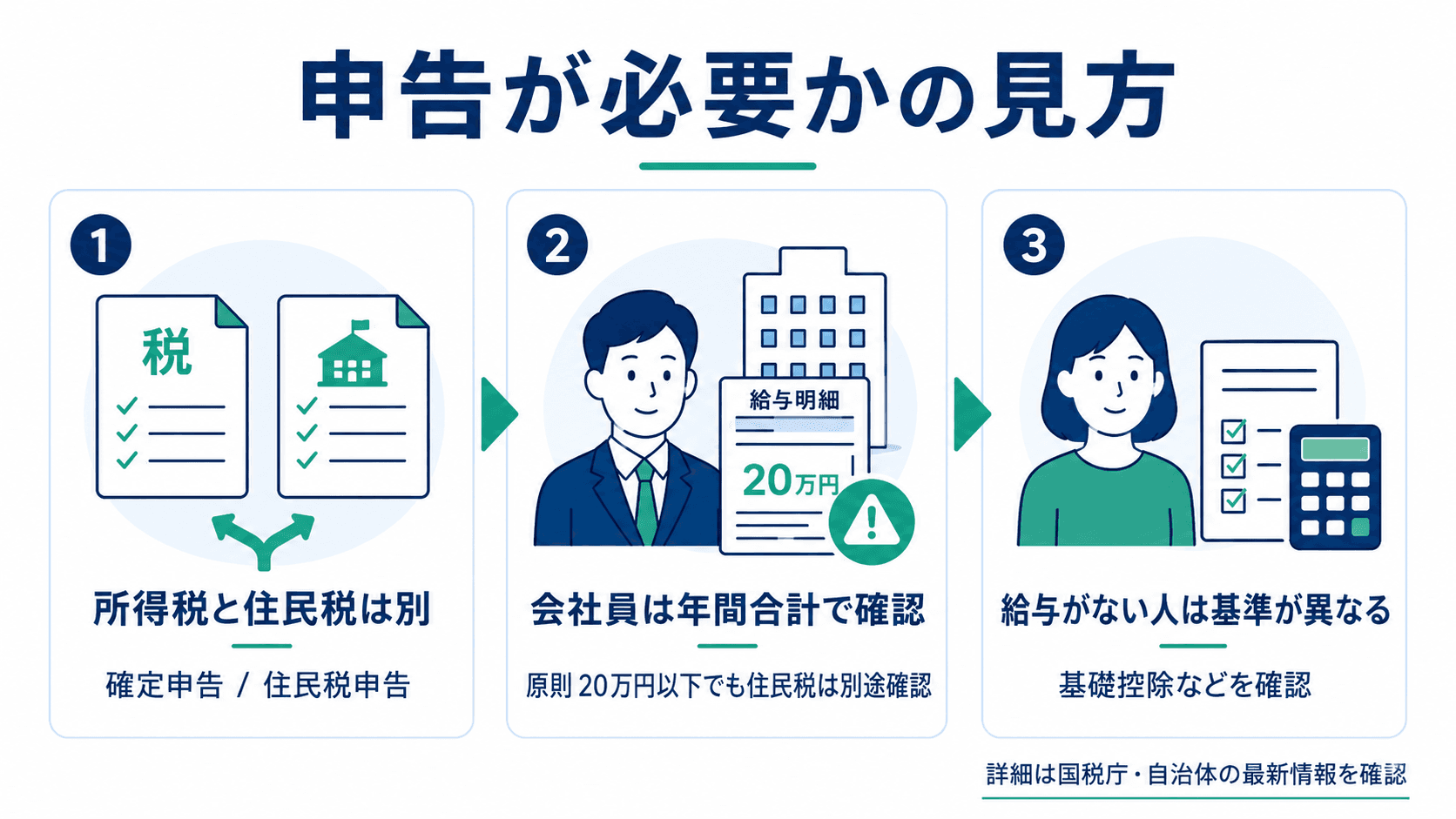

確定申告や住民税の申告は必要か

申告要否を考えるときは、所得税の確定申告と住民税の申告・納付を分けて見る必要があります。所得税の確定申告が不要に見えても、住民税の手続きが別途必要になる場合があるため、少額だからすべて不要とは判断できません。

給与所得がある会社員の場合

会社員で年末調整を受けている場合、給与所得以外の所得が年間20万円以下であれば、原則として所得税の確定申告は不要と説明されることがあります。ただし、判断の単位は1回の利益ではなく年間の所得合計です。副業所得や他の暗号資産取引の利益があれば、あわせて確認します。

また、20万円ルールには条件や例外があります。2か所から給与を受けている場合や年収が一定額を超える場合などは、国税庁の案内で個別に確認してください。さらに、この整理が住民税にも同じ形で当てはまるわけではありません。住民税の要否は、総務省や管轄の市区町村の案内で別途確認します。

給与所得がない場合

学生、専業主婦(夫)、退職後など、給与所得がない場合は会社員向けの20万円ルールとは別に考える必要があります。基礎控除額(48万円)などを踏まえた所得金額と、申告・納税の要否を確認します。同じ1万円の利益でも、給与所得の有無によって見るべき基準は変わります。

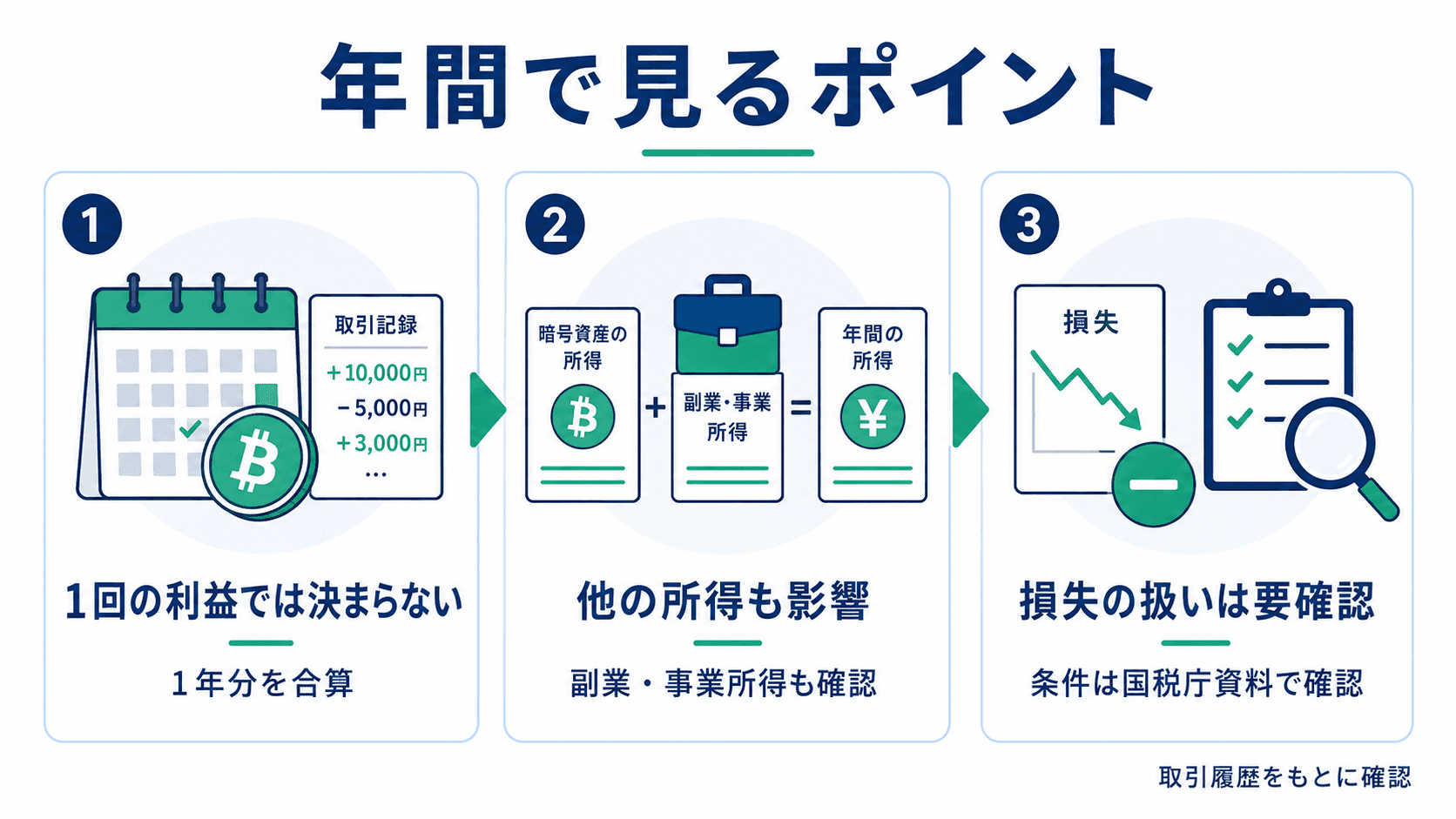

年間で見るとどう変わるか(他の所得・損失との関係)

1回の利確で1万円の利益が出たことだけでは、税額や申告要否は決まりません。集計は年間単位で行います。同じ年に他の暗号資産取引の利益があれば合算され、副業の雑所得や事業所得などがあれば、総合課税の計算にも影響します。

同じ年に暗号資産の損失がある場合、利益と損失をどう扱うかは取引内容や制度上の整理によって変わります。損失の扱いや繰越(法人の場合)の有無には条件があるため、自分の取引履歴を国税庁の公表資料に照らして確認してください。

よくある誤解と、申告漏れ・過払いを防ぐ確認ポイント

利益1万円なら税金も申告も一切不要、と決めつけるのは避けたほうが安全です。少額でも所得が発生していれば、所得の種類、金額、給与の有無、所得税か住民税かによって判断が変わります。

取引所が税金計算や申告を代わりにしてくれる、と思い込むのも誤解のひとつです。取引履歴や年間報告書は申告の材料になりますが、申告義務そのものを取引所が肩代わりするわけではありません。

ネット上の税額例や体験談は参考になりますが、自分の年収、控除、他の所得と一致するとは限りません。わからないまま省略せず、公式情報で確認することが申告漏れや過払いを防ぐ手がかりになります。

自分の場合を確かめるための一次情報と個別確認

一般論を読んだあとは、公式情報で最終確認を行います。暗号資産の税務上の取扱いや利益の計算方法は、国税庁が公表する最新版の資料を参照してください。住民税の申告要否や所得税の確定申告との関係は、総務省や管轄の市区町村の案内で確認します。

個別の税額や申告要否は、給与所得の有無、他の所得、控除、扶養関係などによって変わります。取引が複雑な場合や所得区分の判断に迷う場合は、管轄の税務署や税理士などに相談することも選択肢です。

税額と申告を踏まえた判断の整理

一般論として押さえられるのは、利益は売却額そのものではないこと、含み益の段階では原則として課税が始まらないこと、税額と申告要否は別の問いであること、所得税と住民税は分けて考えることです。

一方で、自分の年間雑所得の合計、給与所得の有無、他の所得や損失、控除・扶養の関係に基づく最終判断は個別確認が必要です。税金は売買判断の材料のひとつにはなりますが、本記事だけで利確すべきかどうかを決めるものではありません。公式情報と自分の前提を照らし合わせて確認してください。

FAQ

Q. ビットコインの利益1万円は、売却した金額1万円と同じ意味ですか

同じではありません。利益は、売却代金から取得費や手数料などを差し引いた残りとして整理されます。1万円分だけ売却した場合でも、所得として計上される金額は取得費によって変わります。

Q. 会社員で雑所得が年間1万円なら、確定申告はしなくてよいですか

給与所得者向けの整理では、給与所得以外の所得が年間20万円以下であれば、原則として所得税の確定申告が不要と説明されることがあります。ただし適用条件や例外があり、住民税の手続きは別途確認が必要です。

Q. 所得税の確定申告をしなくても、住民税の手続は不要ですか

不要とは限りません。所得税の確定申告と住民税の申告・納付は別の手続きです。所得税の申告が不要に見えても、住民税の手続きが必要になる場合があります。管轄の市区町村や総務省の案内で確認してください。

Q. 取引所が税金や申告を代わりにしてくれますか

取引所が取引履歴や年間報告書を提供することはあっても、確定申告や住民税の申告を代行するわけではありません。申告の要否や税額の最終判断は、取引を行った本人が行います。

この記事の著者

.jpg&w=256&q=70)

ビットコインをはじめ、ブロックチェーン、暗号資産(仮想通貨)に関する世界中の最新のトピックス、最先端の技術、プロジェクト、規制などをどこよりも早く正確に初心者の方にも分かりやすく丁寧にご紹介しています。

.png&w=3840&q=70)

.png&w=3840&q=70)

.png&w=3840&q=70)