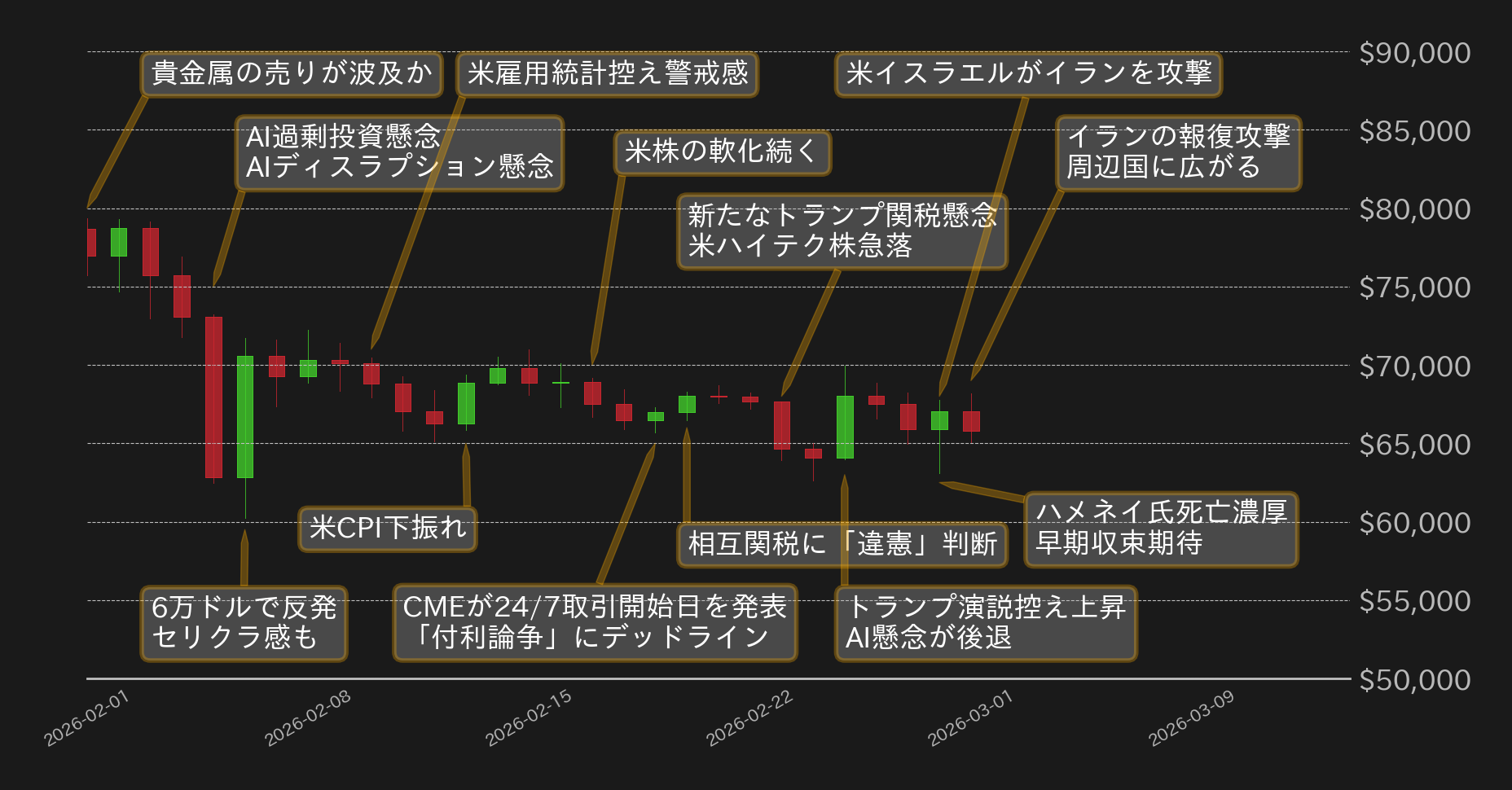

急落から急反発も上値重く

2月のビットコイン(BTC)ドルは78,666ドルで取引を開始した。月初は貴金属市場の売りが波及し軟調にスタート。AIへの過剰投資やディスラプション懸念が台頭する中、3日から5日にかけて終値ベースで7万2973ドル、7万1794ドル、6万2463ドルと急落し、6日には月間安値6万0230ドルまで水準を落とした。週足ベースでは相対力指数(RSI)が30割れとなり、短期的な投げ売り色が強まった局面であった。

その後、BTCは自律反発の様相で7万2228ドルまで戻したが、米雇用統計を控えた警戒感に上値を抑えられつつ、米CPIの下振れを受けて金利低下観測が強まり、下値は6万5000ドル近辺で支えられた。ただし、AI関連株やソフトウェア・セクターの調整継続を背景にその後も上値は限定的となり、22日までは概ね6万5000ドル〜7万ドルでの揉み合いに終始した。

2月後半には、①米最高裁が、トランプ米大統領が課した相互関税などの措置が違憲と判断したことを受けた、トランプ氏による新たな一律15%の関税発表と、②アンソロピックによるCOBOL効率化ツール発表を受けたソフトウェア・セクターの急落などが交錯し、相場は一時6万5000ドルを割り込んだ。ただ、日本時間25日のトランプ氏の一般教書演説を控えた反発と、AIへの懸念後退によって、相場は7万ドル近辺まで反発を演じた。

しかし、28日には、米・イスラエルがイラン最高指導者ハメネイ師を標的とする軍事攻撃を実施し、中東情勢は急転直下で悪化した。翌日には同師の死亡がイラン国営メディアにより報じられ、早期の事態収束期待も台頭したものの、ホルムズ海峡は事実上閉鎖状態となり、原油供給への懸念が拡大。BTCは6万3119ドルまで急落後、反発に転じたものの、上値の重い状態は変わらず、月足終値は6万7040ドル。月間騰落率は-16.2%となった。

中東情勢悪化をどう見るか?

2月末の軍事行動は市場にとって大きなサプライズであった。トランプ大統領は作戦期間を「4週間想定」としており、短期決戦シナリオを示唆している。

現時点で確認できるポイントとしては、①ホルムズ海峡は事実上閉鎖状態にあり、エネルギー供給懸念が台頭、②ただし、イラン側の反撃は48時間経過時点で限定的であり、③米主要戦力の排除には至っておらず、戦力不足または指揮系統混乱の可能性が挙げられる。

近年の米軍事作戦は高度な情報収集能力と技術優位を背景に、短期間での作戦遂行を目指す傾向がある。加えて、トランプ政権にとって物価高是正は重要公約であり、ホルムズ海峡の長期閉鎖は望ましくない。

パワーバランスを勘案すれば、今後もイランが劣勢に立つ構図に大きな変化はないと見られる。短期的には金融市場の混乱は避けられないが、イラン側の劣勢がより明確化すれば、「短期収束期待」が市場に織り込まれる局面も想定されよう。

FOMCは無難に通過か?

3月には今年2回目の米連邦公開市場委員会(FOMC)会合が控えている。

足元では物価上昇の鈍化が再開する一方、労働市場は底堅さを維持している。昨年と比較すると、物価と労働市場で状況が逆転している訳だが、政策金利の据え置きが妥当との見方が大勢であり、FF金利先物市場も4月までの据え置きを織り込んでいる。

焦点は中東情勢に伴う原油価格上昇である。エネルギー価格はインフレ再燃リスクに直結しやすい。ただし、今月17日〜18日までのFOMC時点で入手可能な経済指標は、直近の原油高を反映していない。したがって今回会合では、政策変更よりも「警戒姿勢の表明」にとどまる可能性が高く、市場は無難に通過する公算が大きいと考えられる。

クラリティ法案:重要なのは法案そのものの成立

3月1日を期限としたクラリティ法案におけるステーブルコイン付利論争は決着せず、審議は先延ばしとなった。短期的には政策不透明感としてリスクが意識される可能性は否定できない。しかしながら、クラリティ法案そのものは暗号資産業界活性化と、伝統的金融機関によるWeb3参入の制度的基盤整備を進めるものであり、成立すれば中長期的なポジティブ材料と位置付けられよう。

付利問題の解決如何が短期のボラティリティ要因となり得る一方、法案前進そのものは市場にとって構造的な追い風である点は押さえておきたい。

その上で、米商品先物取引委員会(CFTC)のセリグ委員長は法案成立は「目前」としているほか、ベセント米財務長官も早期成立を支持している。付利問題が短期的な懸念ではあるが、そのハードルを超えてしまえば、3月中に上院銀行委員会のマークアップを通過し、上院本会議のスケジュールに組み込まれる余地もあるだろう。

セリクラだったのか?

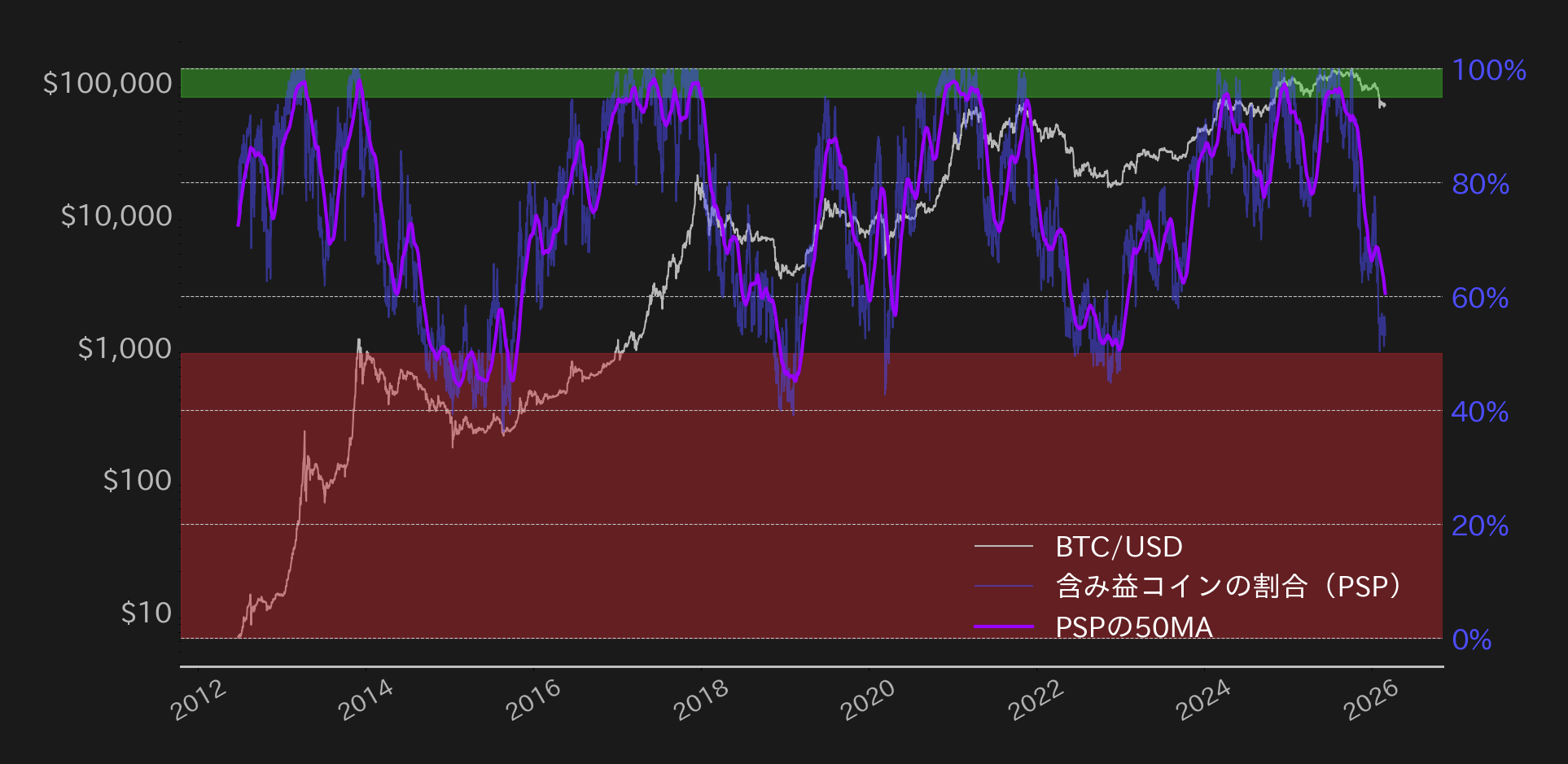

2月上旬の相場急落と急反発によって、暗号資産(仮想通貨)界隈では「相場はセリング・クライマックスを迎えたのか?」が注目のトピックの一つとなっている。当方のレポートでも、急落時の出来高急増や、週足RSIの30割れ、さらには日足RSIの強気のダイバージェンス出現によるテクニカル的な反転のサインを指摘した。また、過去に相場が大底を形成した前後に確認された、マイニング難易度(ディフィカルティ)の大幅下方調整による需給のリセットも2月に確認されており、セリクラを示唆するデータは複数確認されている。

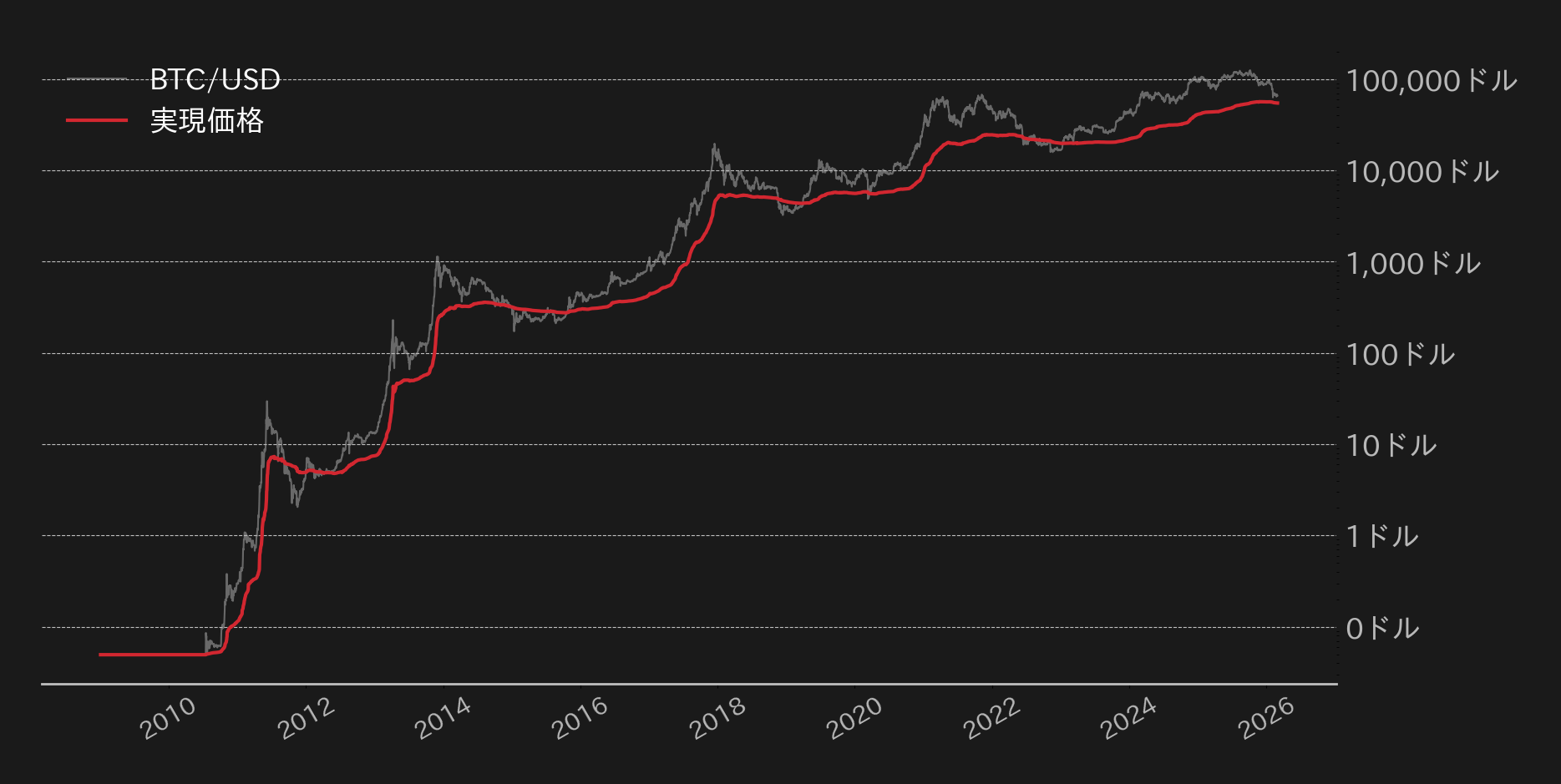

その一方、過去の半減期サイクルにおける相場の大底で必ず点灯していたオンチェーンのシグナルは、依然として点灯していない。具体的には、流通するBTCの含み益割合(Percent Supply in Profit、PSP)と、BTCの実現価格の水準だ。

実現価格とは、各UTXOが最後に移動した時点の価格を基準に算出された実現時価総額(Realized Cap)を流通量で割った1BTC当たりの価格であり、市場全体の平均取得価格を示唆し、市場ではある意味BTCのフェアバリューとして重要な価格帯として意識される。

過去の大底では、PSPが50%を割り込んでおり、相場(市場価格)は実現価格を割り込んでいたが、足元、PSPは53%、実現価格は約5万5000ドルで推移しており、今回はいずれも未達となっている。

よって、統計的に見れば「典型的な最終投げ売り局面」と断定するには材料が不足しており、結論としては、大底が近い兆候は見え始めているが、確証には至っていないと言えよう。

尤も、2月5日から6日の急落局面においては、短期筋のポジション整理とパニック的売却が相応に進展した可能性が高く、需給面で最も強い売り圧力は相当に消化された公算がある点には留意したい。

3月のBTC相場見通し

3月は、A)中東情勢の不透明感、B)ホルムズ海峡封鎖によるインフレ再燃懸念、C)AIディスラプション懸念の継続がある一方、D)米軍事作戦の短期決着シナリオ、E)FOMC無難通過、F)米インフレ鈍化継続を示唆するデータ、G)クラリティ法案前進への期待感といった多くの材料の綱引きとなりそうだ。

中東情勢が制御不能なエスカレーションに発展しない限り、テクニカル的な状況も鑑みて、2月上旬に観測された急落が当面のパニック局面であった可能性も否定できない。

もっとも、実現価格(約55,000ドル)を明確に割り込まない限り、構造的に大底と判断するには早計であり、地政学リスクかAI懸念によって5万ドル台への下押しも理論上は想定される。以上を踏まえ、3月の想定レンジは50,000ドル〜100,000ドルとする。

この記事の著者

英大学院修了後、金融機関出身者からなるベンチャーでFinTech業界と仮想通貨市場のアナリストとして従事。2019年よりビットバンク株式会社にてマーケットアナリスト。国内主要金融メディアへのコメント提供、海外メディアへの寄稿実績多数。