ビットコイン現金化の手順と注意点

.jpg&w=3840&q=70)

ビットコイン現金化とは、保有しているビットコインを日本円などの法定通貨に換えることです。

検索する人の多くは、どうやって現金にするのか、銀行口座に出金できるのか、税金はかかるのか、安全に進めるには何を確認すればよいのかという疑問を持っています。

結論からいうと、一般的な流れは、暗号資産を扱う口座でビットコインを売却し、日本円残高にしたうえで銀行口座へ出金する形です。

ただし、現金化は単なる操作手順だけでなく、手数料、スプレッド、税金、取引履歴、安全性をあわせて確認する必要があります。

暗号資産の売却や使用によって利益が生じた場合、課税対象になる可能性があるため、現金化の前後で記録を残しておくことも大切です。

ビットコイン現金化とは日本円に換えること

現金化は売却と出金に分けて考える

ビットコイン現金化とは、暗号資産として保有しているビットコインを売却し、日本円として使える状態に近づけることです。

ここで大切なのは、売却と出金は別の手続きだと理解することです。

ビットコインを売却すると、まず利用している口座内の日本円残高に反映されます。

その日本円残高を自分の銀行口座へ移すことで、日常的な支払いなどに使いやすい現金に近い状態になります。

つまり、現金化の流れはビットコインを売るだけで終わりではありません。

売却後に日本円を出金するところまでを含めて、現金化と考えるとわかりやすくなります。

現金化できる主な場所

現金化できる主な場所は、暗号資産と法定通貨の交換に対応した取引サービスです。

利用前には登録状況、手数料、取扱銘柄、出金方法、本人確認の有無などを確認することが重要です。

個人間取引や、登録状況が確認できない相手との取引は、価格面だけでなく、入金されない、送金後に連絡が取れない、法令や規約面で問題が生じるといったリスクがあります。

現金化では、受け取れる金額だけでなく、取引の安全性と記録の残しやすさも確認しましょう。

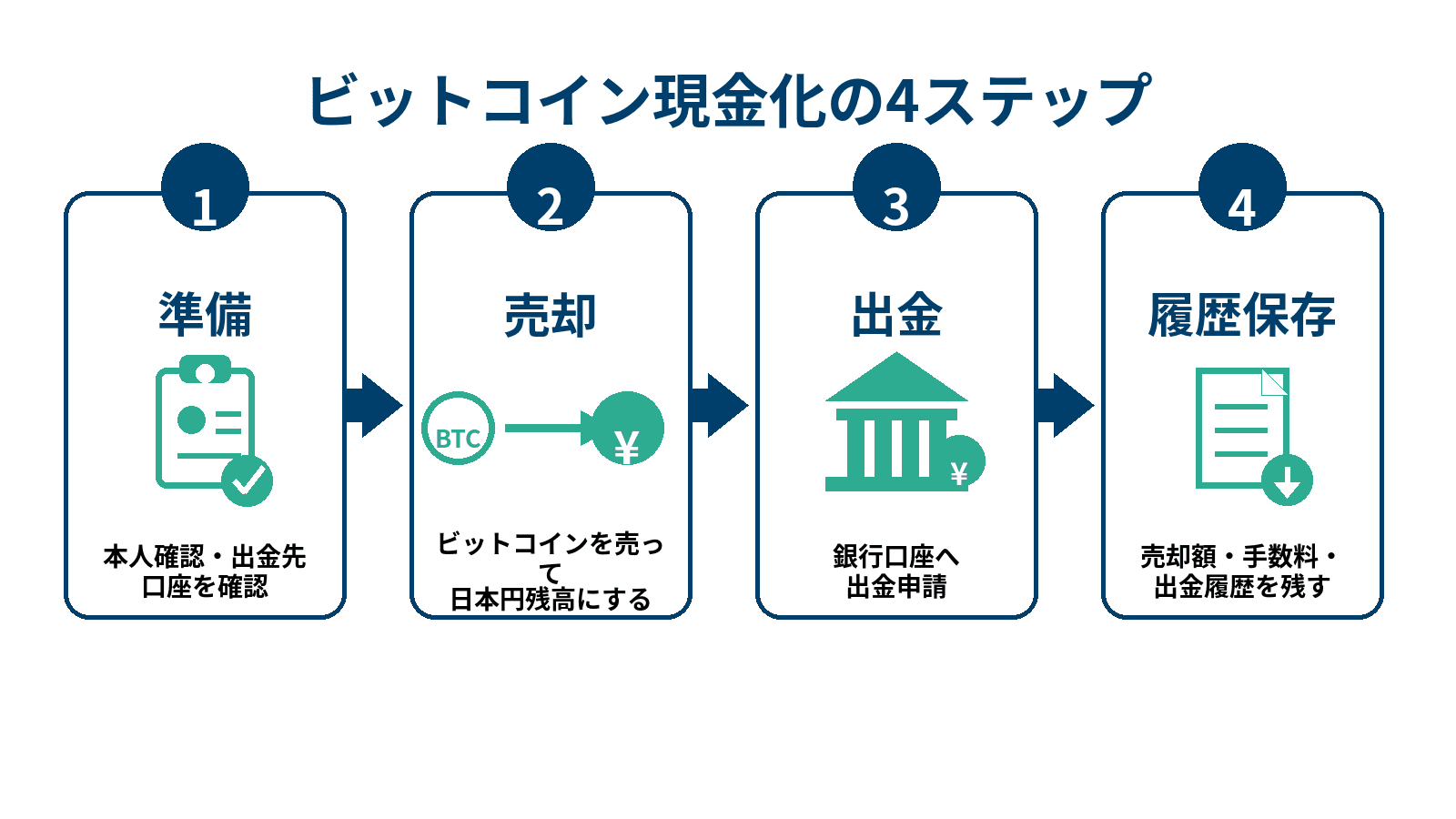

ビットコインを現金化する基本手順

事前に本人確認と出金先口座を確認する

ビットコインを現金化する基本手順は、準備、売却、出金、履歴保存の順に整理できます。

まず、本人確認が完了しているかを確認します。

本人確認が未完了の場合、売却や日本円出金に制限があることがあります。

次に、出金先の銀行口座を確認します。

口座名義、金融機関名、支店名、口座番号に誤りがあると、出金ができない、または手続きが差し戻される可能性があります。

特に、登録名義と銀行口座名義が一致しているかは、事前に確認しておきたいポイントです。

ビットコインを売却して日本円残高にする

準備ができたら、保有しているビットコインを売却します。

売却方法には、提示された価格で売却する方法や、自分で価格を指定して注文する方法があります。

売却が成立すると、ビットコインの残高が減り、日本円残高が増えます。

この時点では、まだ銀行口座に現金が入ったわけではありません。

売却前には、数量、受取予定額、手数料、スプレッドを確認しましょう。

日本円を銀行口座へ出金する

売却後は、日本円残高から出金手続きを行います。

出金申請後、反映までの時間は利用する金融機関や手続きのタイミングによって異なります。

現金化後は、売却日時、売却数量、売却金額、手数料、出金額がわかる履歴を保存しておきましょう。

後から税金の計算や家計管理を行う際に、取引履歴がないと確認に時間がかかるためです。

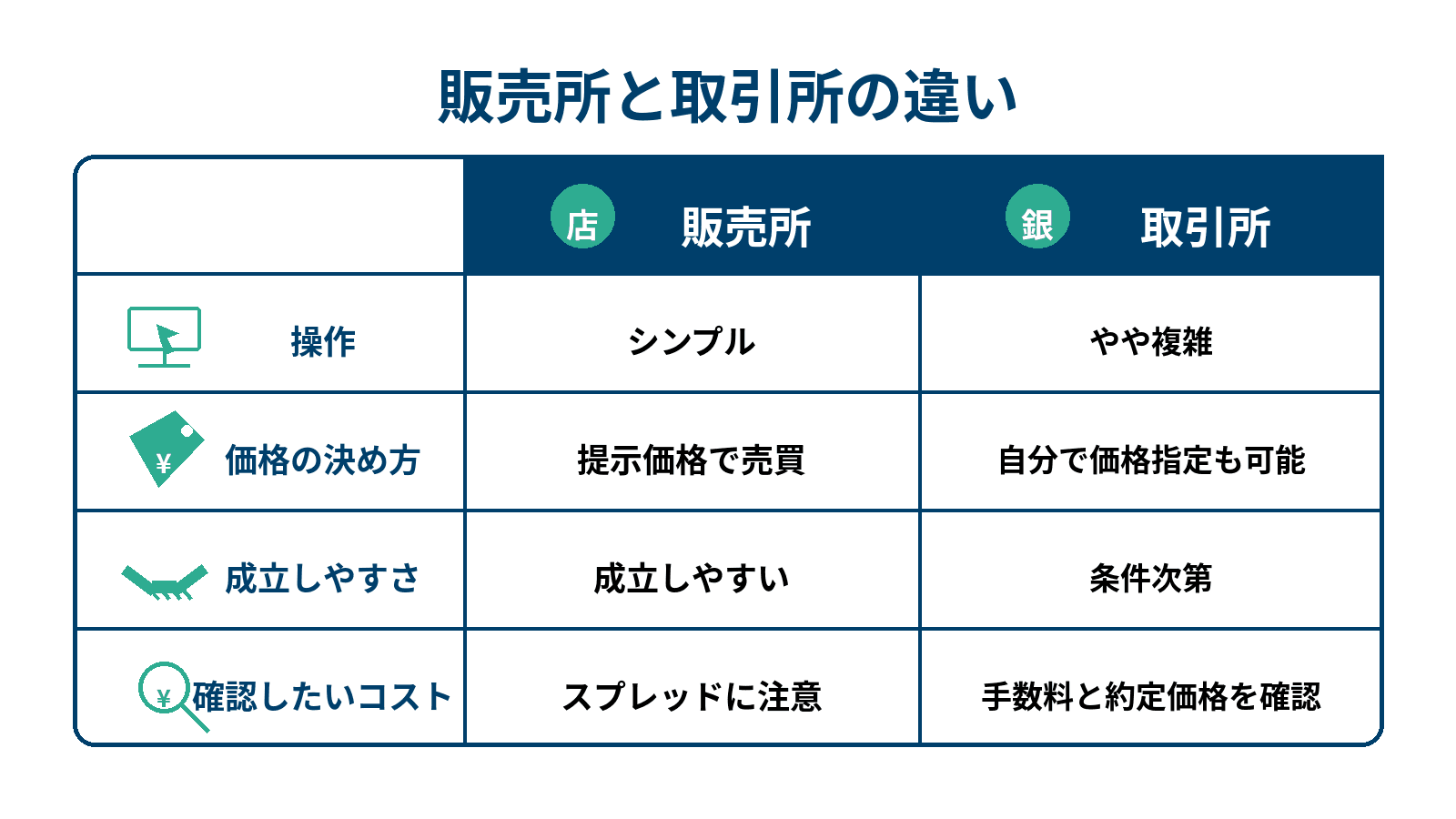

販売所と取引所の違いを理解する

販売所は操作がシンプル

ビットコイン現金化でよく迷うのが、販売所と取引所の違いです。

販売所は、利用者が提示された価格をもとに売買する形式です。

操作がシンプルで、売却数量を入力し、確認して売却する流れが中心です。

初めて現金化する人にとっては、画面の操作がわかりやすい点が特徴です。

一方で、表示価格には実質的なコストが含まれる場合があります。

取引所は価格指定ができる

取引所は、利用者同士の売買注文が成立することで取引が行われる形式です。

売りたい価格や数量を指定できる一方、条件が合わなければすぐに成立しないことがあります。

価格指定ができる点は特徴ですが、注文板、指値、成行などの用語に慣れていない場合は、最初に仕組みを確認しておく必要があります。

手数料だけでなくスプレッドも確認する

現金化で確認したいコストは、売買手数料だけではありません。

スプレッド、日本円出金手数料、送金手数料、取引成立までの価格変動なども、最終的な受取額に関係します。

そのため、手数料無料という表示だけで判断せず、売却予定数量に対して最終的にいくらの日本円が受け取れるのかを確認することが大切です。

現金化前に確認したい税金の基本

売却益が出ると課税対象になる可能性がある

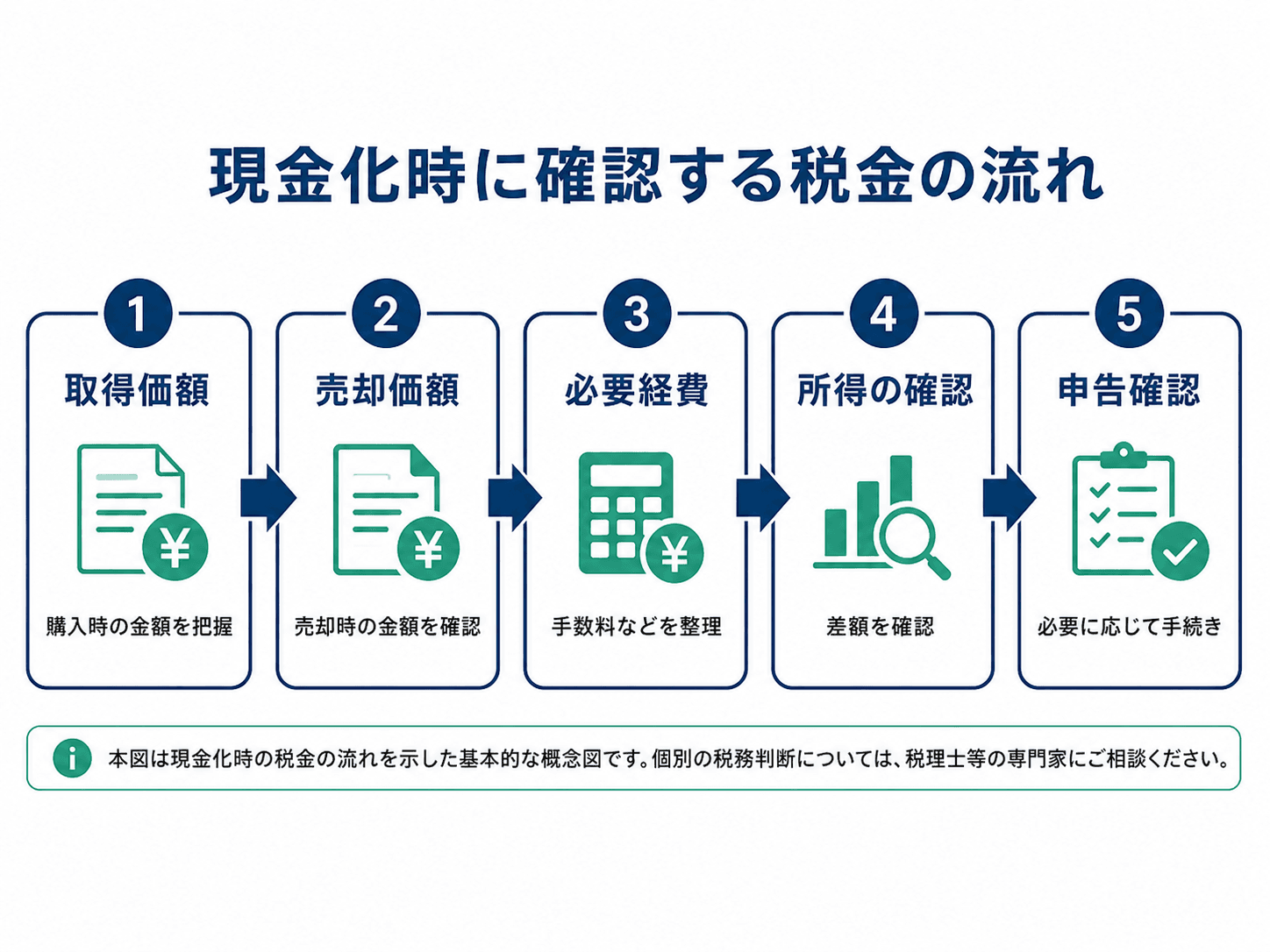

ビットコインを現金化する前に、税金の基本を確認しておきましょう。

税務上、ビットコインを売却して利益が出た場合、その利益は課税対象になる可能性があります。

利益の考え方は、単純な売却額そのものではありません。

一般的には、売却によって得た金額から、売却した分の取得価額や売却にかかった手数料などを差し引いて考えます。

取得価額と売却価額を記録する

以前に購入したビットコインを売却した場合、売却金額だけを見ても利益は判断できません。

いつ、いくらで取得したのか、どの数量を売却したのか、手数料はいくらだったのかを整理する必要があります。

取引サービスの履歴、年間取引報告書、入出金履歴などは、後から確認できるように保存しておきましょう。

確定申告が必要か確認する

確定申告が必要かどうかは、給与所得の有無、ほかの所得、所得金額、取引内容などによって変わります。

少額の現金化であっても、ほかの所得と合算して判断が必要になる場合があります。

判断に迷う場合は、税務当局の案内や専門家に確認するのが安全です。

現金化した後に慌てないためにも、取引履歴、年間取引報告書、入出金履歴、計算に使った資料は保存しておきましょう。

安全に現金化するための注意点

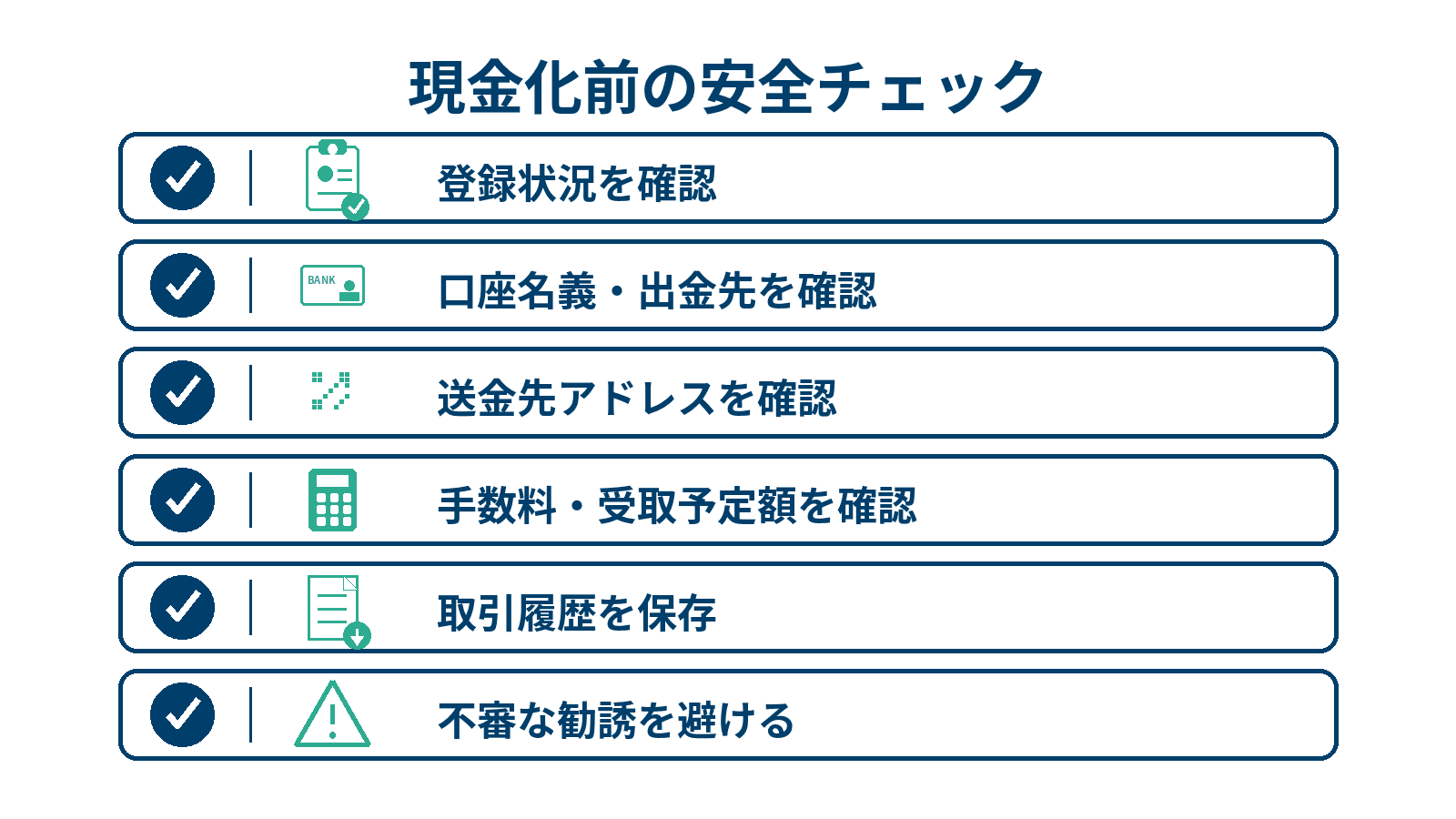

登録状況を確認できない相手との取引は避ける

ビットコイン現金化では、安全性の確認も欠かせません。

まず、登録状況を確認できない相手との取引は避けることが重要です。

登録状況が確認できない相手や、SNSだけで連絡してくる相手にビットコインを送ると、送金後に資金を回収できない可能性があります。

暗号資産の送金は、送金先を間違えると取り戻すことが難しい場合があります。

送金先や口座名義を必ず確認する

現金化のために外部へ送金する必要がある場合は、送金先アドレス、ネットワーク、数量を必ず確認しましょう。

銀行口座へ出金する際は、口座名義や番号の入力ミスに注意が必要です。

登録名義と出金先口座の名義が一致していない場合、出金手続きが進まないことがあります。

うまい話や代理現金化に注意する

代理現金化や高額換金をうたう勧誘にも注意しましょう。

通常より高く買い取る、手数料なしで即日現金化する、送金すれば代わりに換金するといった話は、条件を冷静に確認する必要があります。

相手の身元、契約内容、手数料、入金時期、キャンセル条件が不明確な場合は、利用を避ける判断も大切です。

現金化は、急いで行うほど確認漏れが起きやすくなります。

売却前に、受取予定額、手数料、出金先、税務上の記録、セキュリティ設定をひとつずつ確認しましょう。

ビットコイン現金化でよくある疑問

現金化にはどれくらい時間がかかるか

ビットコイン現金化にはどれくらい時間がかかるのか、という疑問は多くあります。

売却自体は、方法によっては短時間で成立することがあります。

ただし、日本円を銀行口座に出金するまでの時間は、利用するサービス、金融機関、申請時間、本人確認状況によって異なります。

急ぎで資金が必要な場合でも、反映時間や出金上限を事前に確認しておくことが大切です。

少額でも現金化できるか

少額でも現金化できるかどうかは、利用するサービスの最低売却数量や最低出金額によって変わります。

少額の現金化では、出金手数料の比率が大きくなることがあります。

そのため、実際に受け取れる金額を確認したうえで判断しましょう。

現金化後に何を残しておくべきか

現金化後に残しておきたいものは、取引履歴、入出金履歴、手数料の記録、取得時の記録です。

これらは税金の計算だけでなく、自分がどの価格で売却し、どの程度のコストがかかったのかを振り返る材料になります。

ビットコイン現金化は、手順そのものは難しくありません。

しかし、売却方法、コスト、税金、安全確認を整理せずに進めると、想定より受取額が少なくなったり、後から申告や記録の確認で困ったりすることがあります。

現金化を検討する際は、まず登録状況を確認できる取引環境を使い、売却前に受取予定額と手数料を確認し、売却後は履歴を保存することが基本です。

そのうえで、税金や申告の要否に不安がある場合は、公式情報や専門家に確認しながら進めると安心です。

この記事の著者

.jpg&w=256&q=70)

ビットコインをはじめ、ブロックチェーン、暗号資産(仮想通貨)に関する世界中の最新のトピックス、最先端の技術、プロジェクト、規制などをどこよりも早く正確に初心者の方にも分かりやすく丁寧にご紹介しています。

.png&w=3840&q=70)

.png&w=3840&q=70)

.png&w=3840&q=70)