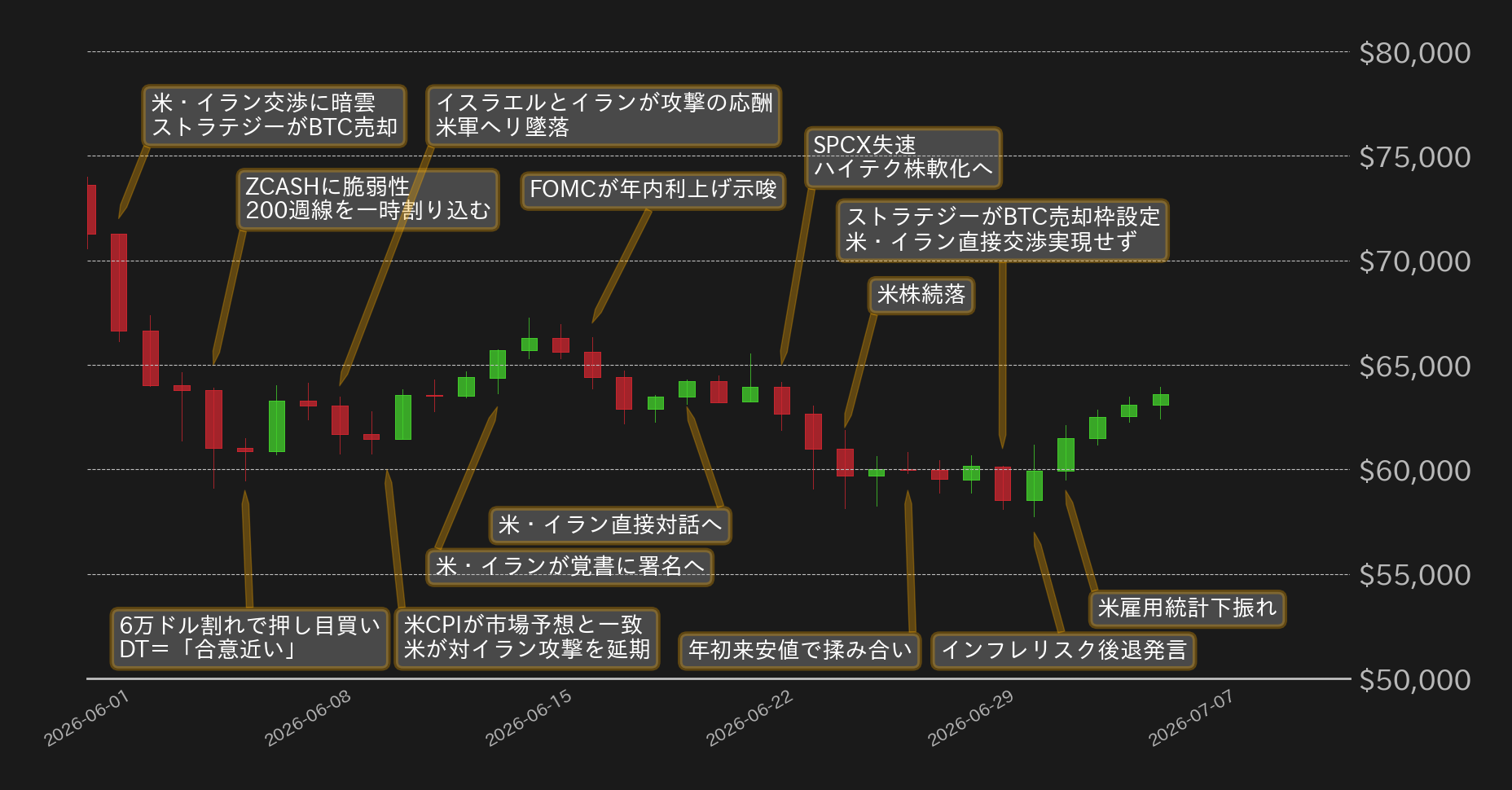

下落基調続く

6月のビットコイン(BTC)ドルは7万3596ドルで取引が始まった。月初は、米・イラン交渉の先行きに暗雲が立ち込めたことに加え、ストラテジーによるBTC売却が伝わり、需給悪化への警戒感から売りが先行した。ストラテジーの売却規模自体は限定的だったものの、同社の長期保有姿勢に対する市場の信頼が揺らぎ、BTCは1日に7万1000ドル台まで下落した。

その後も中東情勢を巡る不透明感が重石となるなか、ZCASHの脆弱性問題を受けて暗号資産市場全体のセンチメントが悪化し、BTCは長期サポートとして意識される200週移動平均線を一時的に割り込んだ。5日には6万ドルを割り込み、一時5万9130ドルまで下落したが、同水準では押し目買いが入り、終値では6万1000ドル台を回復した。

上旬後半には、トランプ米大統領が米・イラン合意は近いと発言したことに加え、米CPIが市場予想と概ね一致したことで、インフレ再加速への過度な警戒感が後退した。また、米国が対イラン攻撃を延期したとの報道も地政学リスクの緩和材料となり、BTCは6万3000ドル台まで持ち直した。

中旬にかけては、米・イランが停戦延長の覚書に署名するとの観測を受けてBTCは買い戻し優勢となり、15日には一時6万7248ドルまで上昇した。もっとも、6万7000ドル近辺では戻り売りも強く、上値追いの勢いは限定的だった。

その後、FOMCで年内利上げの可能性が示唆されると、米金融政策を巡る警戒感が再び強まった。FRBは政策金利を据え置いた一方、ドットチャートでは年内利上げを示唆する内容となり、リスク資産全般に売りが波及。BTCも上値を切り下げ、18日には6万2000ドル台まで反落した。

下旬に入ると、12日に上場したスペースX(SPCX)の失速を切っ掛けにハイテク株が軟化し、米株市場全体のリスク選好も後退した。BTCもこの流れを受けて上値を抑えられ、25日には一時5万8127ドルまで下落した。

一方、月末から7月初旬にかけては、ウォーシュFRB議長によるインフレリスク後退を指摘する発言や米雇用統計の下振れを受け、FRBの早期利上げへの警戒感がやや和らいだことで、BTCも持ち直した。ただ、戻りは限定的で、6万4000ドル近辺では上値の重さが意識されている。

6月のBTCは、月初から米・イラン交渉の不透明感やストラテジー関連の需給懸念を背景に売りが先行し、その後もFOMCを受けた年内利上げ観測、ハイテク株の軟化、中東情勢の停滞が重石となった。中旬には一時反発する場面もあったが、戻りは限定的で、月を通して上値の重い展開となった。6月終値は5万8544ドルとなり、月間騰落率は20.45%の下落となった。

サプライズだったFOMC インフレリスクは高いのか?

7月のBTC相場を展望する上で最大の焦点となるのは、6月FOMCで市場予想を上回るタカ派姿勢を示したFRBが、今後も利上げ路線を維持するかどうかだろう。

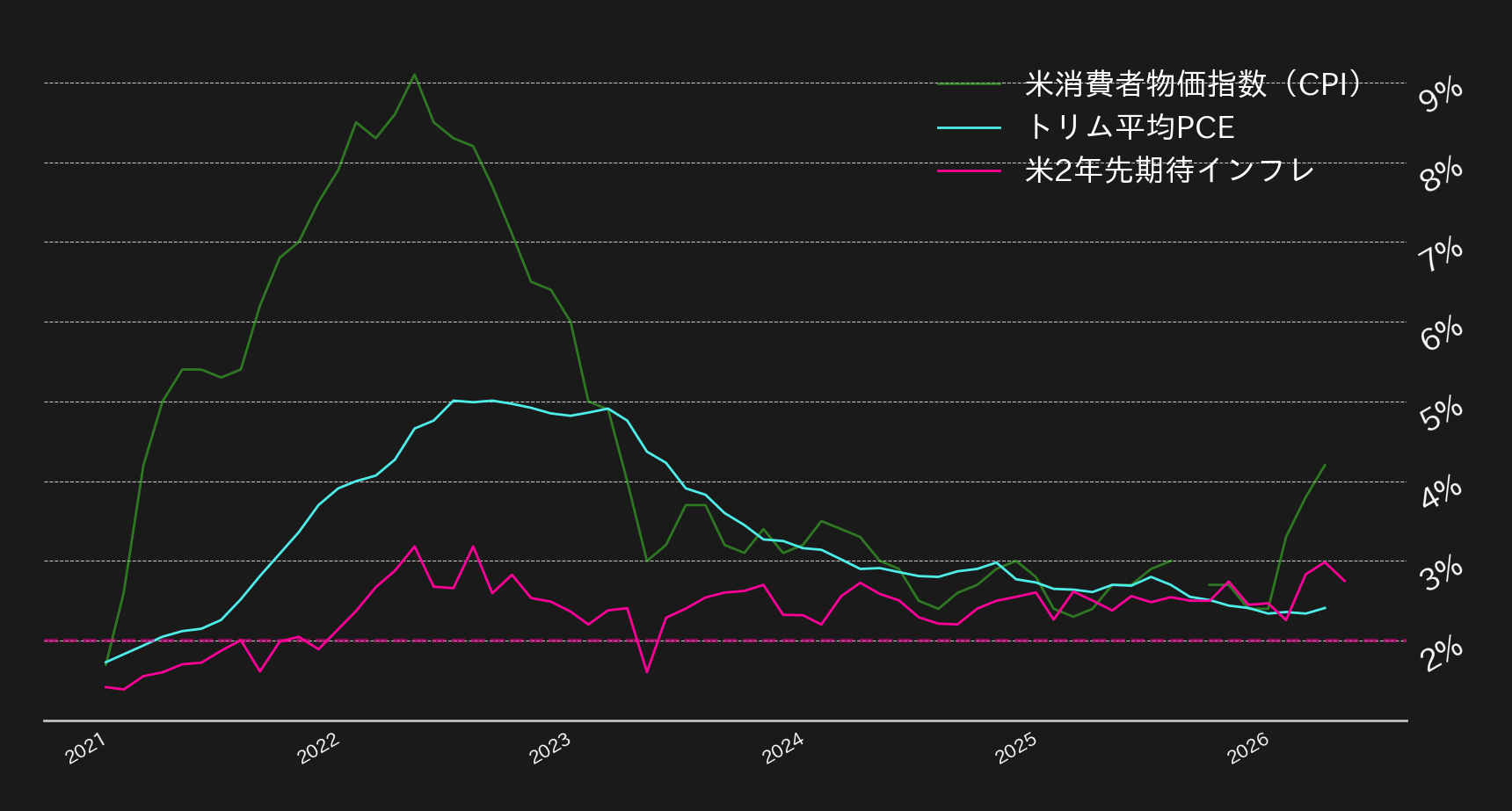

6月のFOMCでは政策金利の据え置きが決定された一方、ドットチャートでは18人中9人の参加者が年内利上げを予想した。3月時点では年内1回の利下げが見込まれていたことを踏まえると、わずか3カ月で政策見通しが大きくタカ派へ傾斜した格好となる。背景には、米消費者物価指数(CPI)、卸売物価指数(PPI)、個人消費支出(PCE)がいずれも2023年以来の高い伸びを記録し、FRB当局者のインフレ再燃への警戒感が強まったことがあるとみられる。

尤も、インフレリスクが市場で過度に意識されている可能性もある。今年の物価上昇を押し上げた最大の要因である原油価格は、6月末時点でイラン戦争前の水準まで低下しており、市場の期待インフレも落ち着きを取り戻しつつある。また、変動の大きい項目を除外して基調的な物価動向を示すトリム平均インフレ率は、昨年末以降2.3%~2.4%近辺で安定して推移しており、インフレ圧力そのものが広範な項目に波及しているとは言い難い。

無論、原油価格の変動が実際の物価指標へ反映されるまでには一定の時間差がある。一方で、6月末には米雇用関連指標が市場予想を下回る内容となり、景気減速を示唆する兆候も見え始めている。こうした状況を踏まえると、7月に公表されるCPIやPCEなどのインフレ指標が再び鈍化基調へ回帰するかどうかが最大の注目点となろう。仮にインフレ指標の伸びが落ち着けば、市場の利上げ観測が後退し、米国債利回りの低下を通じてBTC相場の支援材料となる可能性がある。一方、インフレの高止まりが確認されれば、利上げ観測が再燃し、BTCの上値を抑える展開も想定される。

クラリティのタイムリミット迫る

制度面では、クラリティ法案の行方が引き続き注目される。5月に上院銀行委員会を通過したことで暗号資産市場の制度整備は大きく前進したものの、6月中は実質的な進展はみられなかった。法案成立には、上院本会議でフィリバスター回避に必要な60票以上の賛成を確保することに加え、銀行委員会・農業委員会間の調整や上下両院での法案一本化、さらにはステーブルコインへの付利や倫理問題といった論点の整理が必要となる。

加えて、法案審議には時間的な制約も迫っている。7月は独立記念日の休会明けから夏季休会入りまでの間で、まとまった審議時間を確保できる最後の会期となる。この期間に法案が本会議採決へ向けて前進しなければ、次の本格的な審議機会は9月まで持ち越される可能性が高く、市場では年内成立期待が一段と後退する可能性もある。従って、7月相場におけるクラリティ法案の論点は、法案成立そのものではなく、「年内成立へ向けたスケジュールを維持できるか」にあると言えよう。

中東情勢は収束方向へ?

一方、中東情勢については、依然として米・イラン関係を巡る不透明感は残るものの、現時点では全面戦争へ発展する可能性は限定的とみている。米国、イラン双方とも軍事衝突の長期化による負担は大きく、引き続き交渉継続が基本シナリオとなろう。しかし、停戦交渉を巡るヘッドラインは引き続き市場心理を左右する可能性が高く、短期的なボラティリティ要因として意識される局面は続くとみられる。

7月の見通し

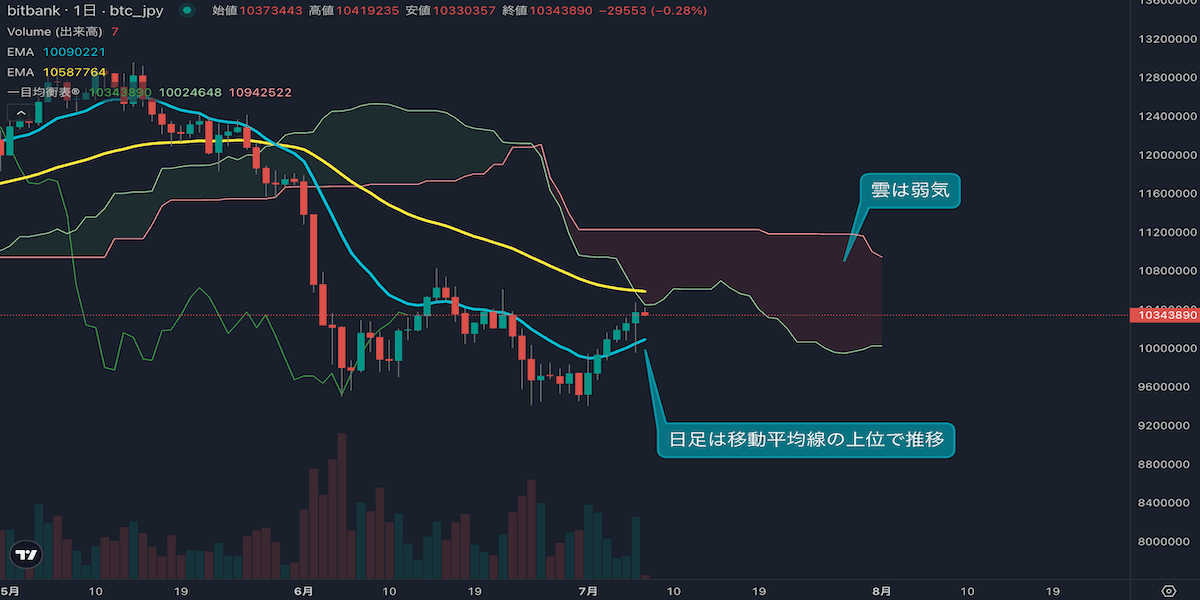

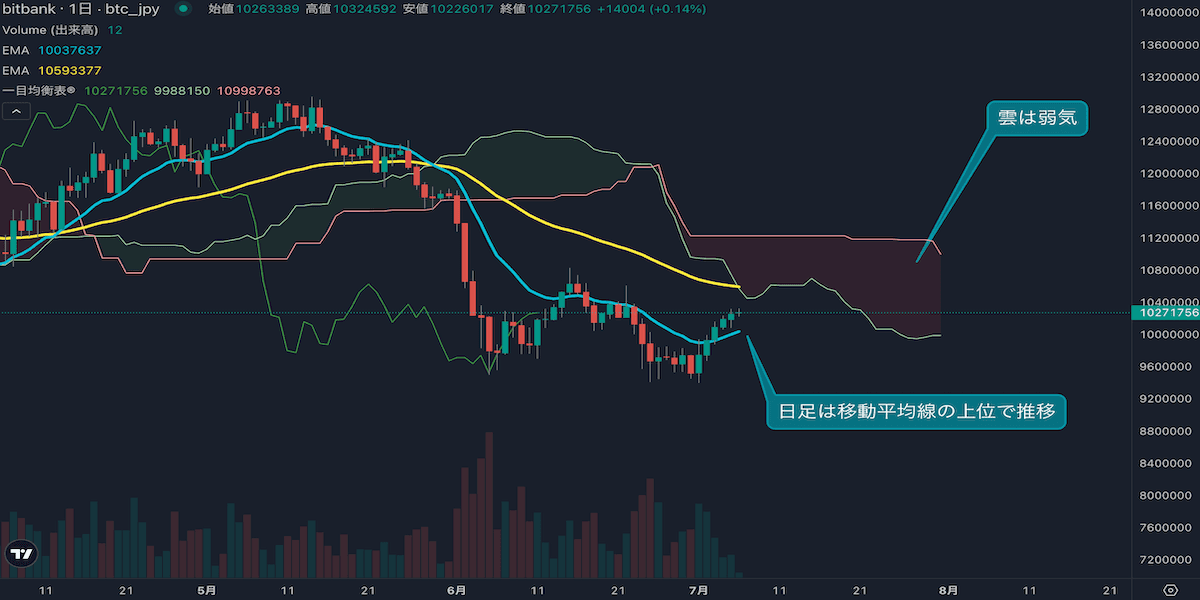

テクニカル面では、BTCは重要な分岐点を迎えている。週足のRSIでは価格が安値を更新する一方でRSIが切り上がる強気のダイバージェンスが出現しており、売り圧力の一巡を示唆するシグナルが確認されている。また、価格は過去の弱気相場で大底圏として機能してきた200週移動平均線近辺まで下落しており、中長期的な下値支持として意識されやすい水準に位置している。

尤も、マクロ環境は依然として楽観できる状況にはない。市場ではFRBが年内利上げに踏み切るかどうかという極めてセンシティブな局面を迎えており、テクニカルシグナルだけを材料に相場が一本調子で上昇する展開は想定し難い。過去には200週移動平均線への接近を契機に急速なトレンド転換が生じた局面もあったが、今回は同線近辺で相場が値固めを続ける時間が比較的長くなる可能性が高いとみている。

総じて、7月のBTC相場は200週移動平均線を意識した底堅い推移が期待される一方、FRBの政策見通しを巡る不透明感から積極的なリスクオンにも移行しにくい地合いが続くと考えている。ただ、①米・イラン関係の改善、②クラリティ法案の前進、③米インフレ指標の伸び鈍化、という三つの条件が揃えば、市場心理は大きく改善する可能性がある。その場合には200週移動平均線を起点とした反発局面が鮮明となり、BTCが8万ドル水準の回復を試すシナリオも十分視野に入るだろう。一方、これらの材料が揃わない場合には、当面は200週移動平均線近辺で方向感を欠く推移が続く公算が大きいとみている。

関連記事

この記事の著者

英大学院修了後、金融機関出身者からなるベンチャーでFinTech業界と仮想通貨市場のアナリストとして従事。2019年よりビットバンク株式会社にてマーケットアナリスト。国内主要金融メディアへのコメント提供、海外メディアへの寄稿実績多数。

.png&w=3840&q=70)

.png&w=3840&q=70)

.png&w=3840&q=70)