ビットコインの課税が論点になり得るタイミングとは?「損益通算」を分けて考える

.jpg&w=3840&q=70)

.png&w=3840&q=75)

この記事のポイント

- ビットコインなどの暗号資産取引について、「いつ課税の論点になり得るのか」「利益と損失をどう整理すべきか」「損益通算という言葉をどの範囲で読むべきか」を、国税庁などの一次情報に戻って確認する重要性を解説しています。

- 暗号資産の税務では、現金への換金だけでなく、他の暗号資産との交換、サービスの対価としての利用、報酬としての受け取りなども論点になり得ます。また、所得区分や取得単価、必要経費、評価のタイミングによって整理の仕方が変わるため、短い説明だけで結論づけないことが大切です。

- 「損益通算」は日常的に広い意味で使われやすい言葉ですが、税務上は同じ所得区分内の収支計算なのか、他の所得や金融商品との関係なのかを分けて考える必要があります。株式など他の金融商品の説明を、そのまま暗号資産に当てはめるのは避けるべきです。

- 取引ログや手数料、評価時点の情報などの証跡を残し、対象年度の税制改正や国税庁資料の更新を確認することが重要です。個別の課税判断や申告内容については、最新の一次情報を確認し、必要に応じて税理士など専門家へ相談しましょう。

ビットコインなどの暗号資産で取引や資金移動があると、「いつから税金の話になり得るのか」「利益と損失はどこまでひと続きの収支として考えられるのか」「“損益通算”という言葉は、国税庁の説明では何を指すのか」といった疑問が重なりやすくなります。短い説明だけでは判断しにくいのは、取引のタイミング、評価や経費の前提、所得区分、記録や申告といった話が混ざりやすいためです。

この記事では、まず換金に限らず、交換や対価としての利用なども含めて、論点になり得るタイミングを取引の型から整理します。そのうえで、「損益通算」という言葉を日常的な意味のまま広げず、公的資料ではどの論点として確認すべきかを分けて見ていきます。

ここでの説明は、あくまで判断材料を整理するためのものです。ご自身の取引への当てはめや、所得区分・税額の確定については、対象年度の税制改正の有無も含め、国税庁のタックスアンサーや説明資料などの一次情報で確認してください。複雑なケースでは、税理士などへの相談も選択肢になります。

ビットコインの課税のタイミングと申告の話を分ける

暗号資産の税務を考えるときは、ひとつの短い答えで全体を片づけようとすると、かえって誤解しやすくなります。まずは、「いつの取引が所得の話になり得るのか」「単価や経費など計算の前提をどう見るのか」「利益と損失の関係をどの所得区分・どの資料の見出しで読むのか」「記録や証跡をどう残すのか」「確定申告などの手続にどうつながるのか」を、別々の話として並べておくと整理しやすくなります。

この記事では、次の順に見ていきます。最初にタイミングと取引の型を確認し、そのうえで所得区分や計算に関わる用語を整理します。続いて、「損益通算」をどの範囲の話として読むべきか、記録や証跡をどう考えるか、最後に公式資料の確認方法を見ていきます。

たとえば「ウォレット間の移転だけ」に見える操作でも、ログ上やサービス設計上、別の取引とつながっていないかを確認したほうがよい場合があります。このような場面では、タイミングの話と記録の話が同時に関わります。結論ありきで短い説明を当てはめるのではなく、資料の記述単位まで戻って読むことが大切です。

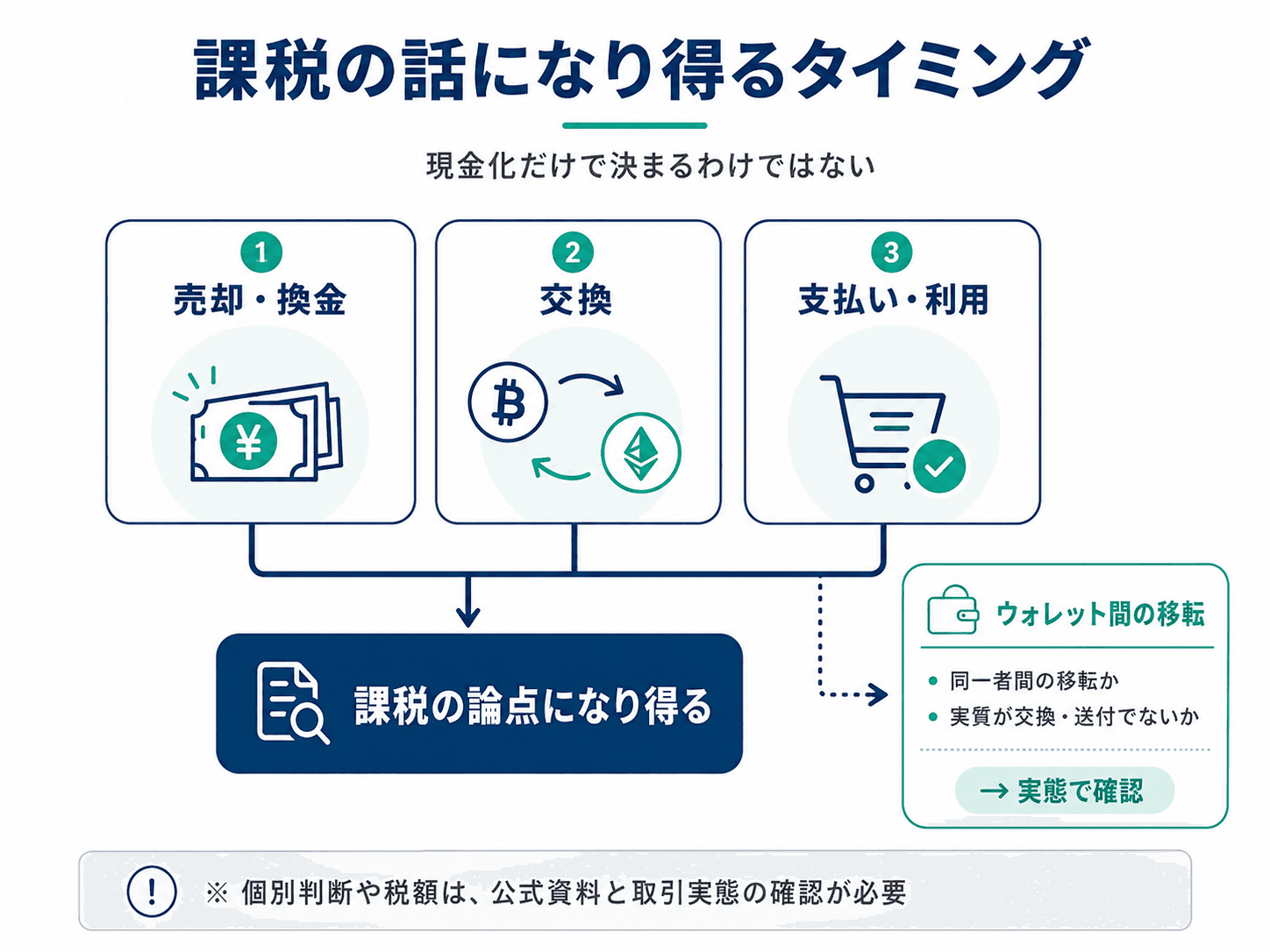

課税の話になり得るタイミングと、取引の型で見た整理

課税の論点になり得るタイミングを見るときは、「現金に戻したかどうか」だけでは不十分な場合があります。公的資料では、売却や換金に加え、他の資産や別の暗号資産との交換、サービスの対価としての利用など、操作の種類に応じて評価や所得の話が説明されることがあります。

自分の取引履歴がどの説明に近いかは、条文、タックスアンサー、税制説明の該当箇所と照らして読む必要があります。この段階では、個別の適否や税額までは確定できません。

一方で、「ウォレット間の移転だけ」と整理できるケースもあります。ただし、すべての資金移動がその一言で済むとは限りません。同一者の支配下での移転だけなのか、実質的には交換や送付にあたるのかは、資料と実態の両面から確認する必要があります。取引ごとの判断は事例によって変わるため、ネット上の短文や第三者の要約だけを確定情報として使わないことが安全です。

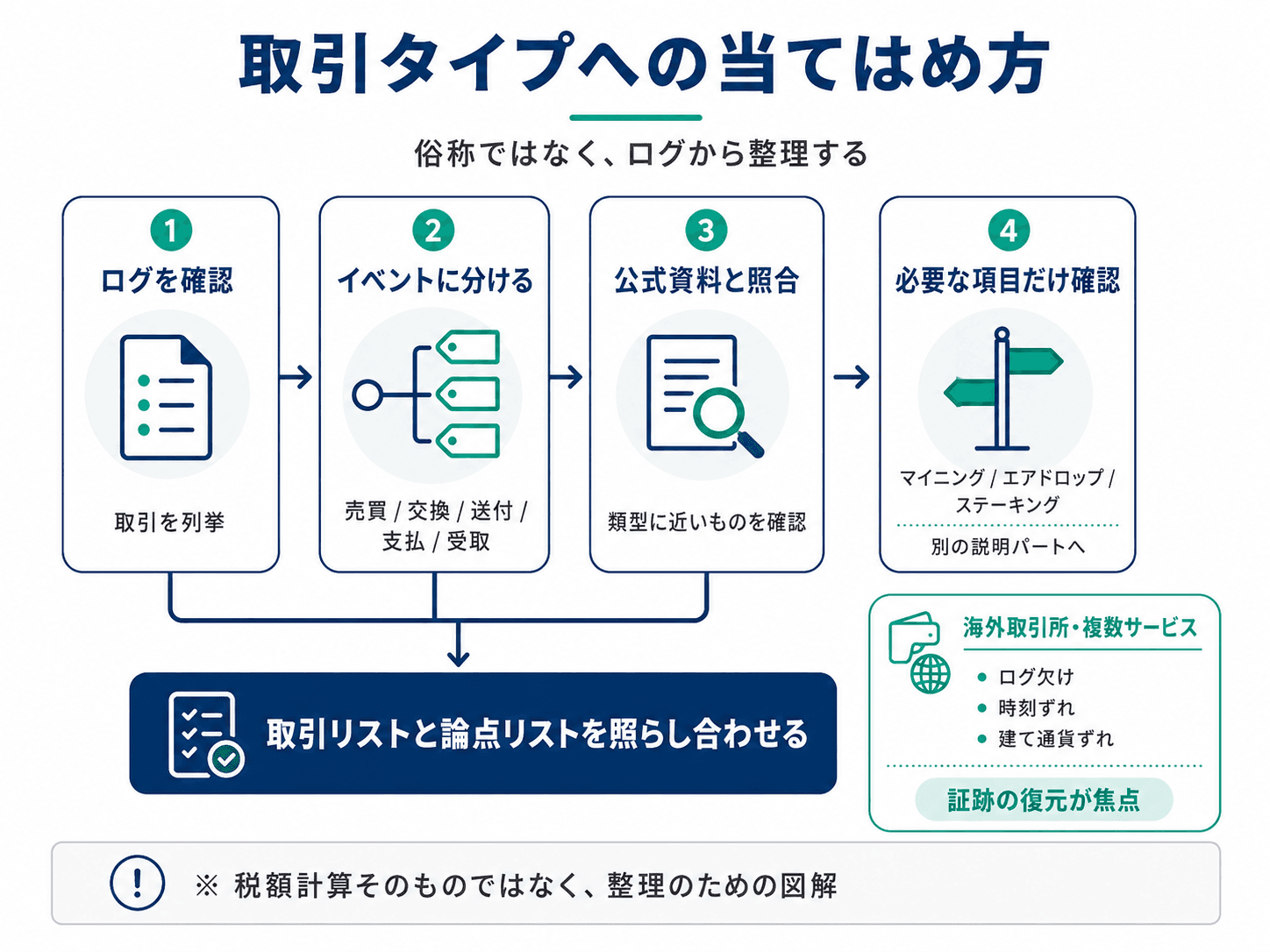

論点になり得る取引タイプへの当てはめ方

取引を整理するときは、操作の俗称だけで判断するより、取引所やウォレットのログをもとにイベントを列挙するほうが進めやすくなります。売買、交換、送付、支払、報酬としての受取などに分けたうえで、公的資料が触れている類型に近いものを確認していく流れです。

マイニング、無償取得に見えるエアドロップ、ステーキング報酬のような項目は、制度やスキームによって、別の所得区分や説明パートを確認する必要が出てくることがあります。すべての読者に同じ結論を当てはめるのではなく、該当しそうな人だけが公式資料の該当箇所へ進むための分岐として捉えるとよいでしょう。

海外の取引所や複数サービスをまたぐ場合は、画面上は単純に見えても、ログが欠けたり、時刻や建ての通貨がずれたりすることがあります。その場合、税目以前に、証跡をどこまで復元できるかが焦点になることもあります。この節の目的は、税額計算そのものではなく、自分の取引リストと資料の論点リストを照らし合わせられるようにすることです。

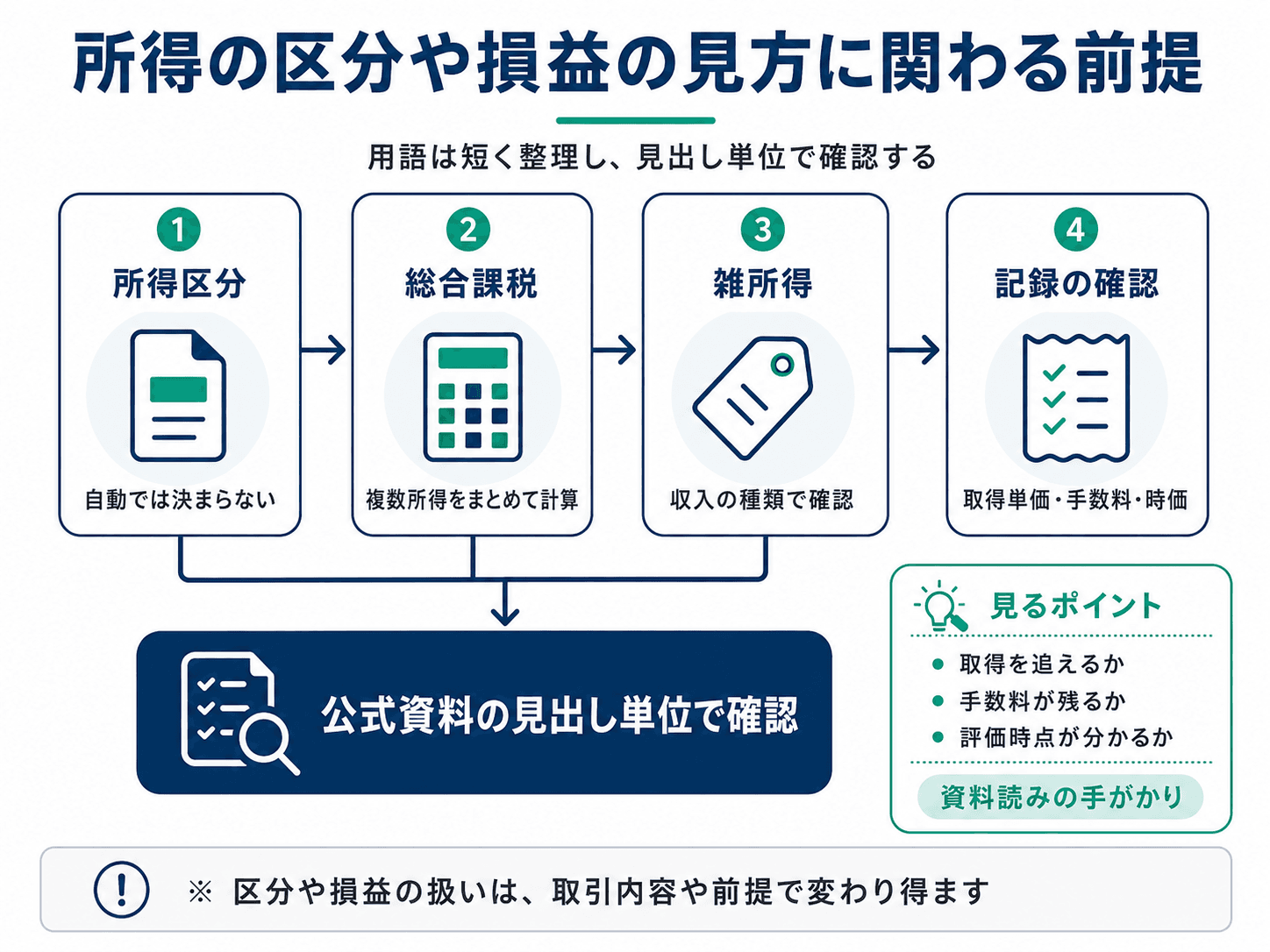

所得の区分や損益の見方

暗号資産の取引が特定の所得区分へ自動的に入るかどうかは、取引内容や前提によって変わります。ここでは、資料を読むために必要な用語だけを簡単に整理します。

総合課税は、複数の所得をまとめて税額計算につなげる課税の仕組みとして説明されることがあります。ただし、資料では所得ごとのルールとの関係もあわせて示されるため、「まとめて計算する」という印象だけで判断しないことが大切です。

雑所得は、収入の種類によって、個人の所得税上の区分として登場することがあります。譲渡所得など他の区分と混同しないように、「個人が行う暗号資産取引」など、公式資料の見出し単位から追うほうが安全です。

収支やタイミングを理解するには、取得単価、時価評価が論点になる場面、必要経費に何が含まれ得るかも関係します。自分の記録を確認するときは、取得を追える単位になっているか、手数料が別明細で残っているか、評価に使う時点の情報が残っているかを見ておくと、資料を読む際の手がかりになります。

暗号資産の取引損益について、同じ説明パートで完結する論点と、ほかの所得や総所得との関係を別の説明パートで読む論点を分けておくと、「暗号資産の話だけで読む部分」と「ほかの制度もあわせて読む部分」を整理しやすくなります。

「損益通算」を分けて読み、公的説明での範囲を確認する

日常語としての「損益通算」は広い意味で使われることがあります。そのため、税制の説明へ当てはめるときは、まず何と何を通算する話なのかを分けて考える必要があります。

ひとつは、同じ所得区分の中で利益と損失をどのように収支計算上まとめるかという話です。もうひとつは、別の所得との関係として、同じ資料で並べて読めるのか、それとも別の制度・別の説明として扱われるのかという話です。

この分け方自体が、「できる/できない」の結論になるわけではありません。線引きがある場合は、制度名、資料名、該当箇所まで戻って原文を確認する必要があります。

また、前年繰越のような名前のついた制度には、要件、限度、対象があることが一般的です。その制度が自分に関係しそうな場合だけ、条件と限界をセットで公式ページから確認するのが無難です。関係が薄い場合は、資料を広げすぎる必要はありません。

節税に触れる場合も、適法な申告、必要経費の確認、税制上明示された制度がある場合の活用といった事実ベースにとどめることが大切です。資料にない解釈を広げることは避けてください。

株式など他の金融商品の損益と比べる前に確認したいこと

言葉が似ているからといって、株式の売買に関する説明と暗号資産に関する説明が、公式資料上で同じページ・同じ前提に並んでいるとは限りません。

そのため、株式側のFAQや短い解説で見た結論を、そのまま暗号資産側へ持ち込まないことが大切です。それぞれの資料に直接当たり、論点の単位まで戻って確認してください。必要な場合だけ頭の中で整理してつなげる程度にとどめると、横断的な一言の結論へ踏み込みすぎるのを避けやすくなります。

証跡と記録、申告関連の視点で整理する

考え方が整理できていても、取引ログやエクスポートデータ、評価に関わる時点の情報、手数料の根拠資料などがそろっていないと、あとから説明しにくくなることがあります。

複数のプラットフォームをまたぐ場合は、内部送金という表示の裏に、交換や外部送付が含まれていないかを確認する必要が出てくることもあります。サービスごとのID対応が崩れやすい点にも注意が必要です。

保管期間や提出資料の種類は、制度や年度によって変わる可能性があります。細部については、国税庁の手続関連の一次情報を確認し、自分の取引に必要なチェックリストへ落とし込んでください。

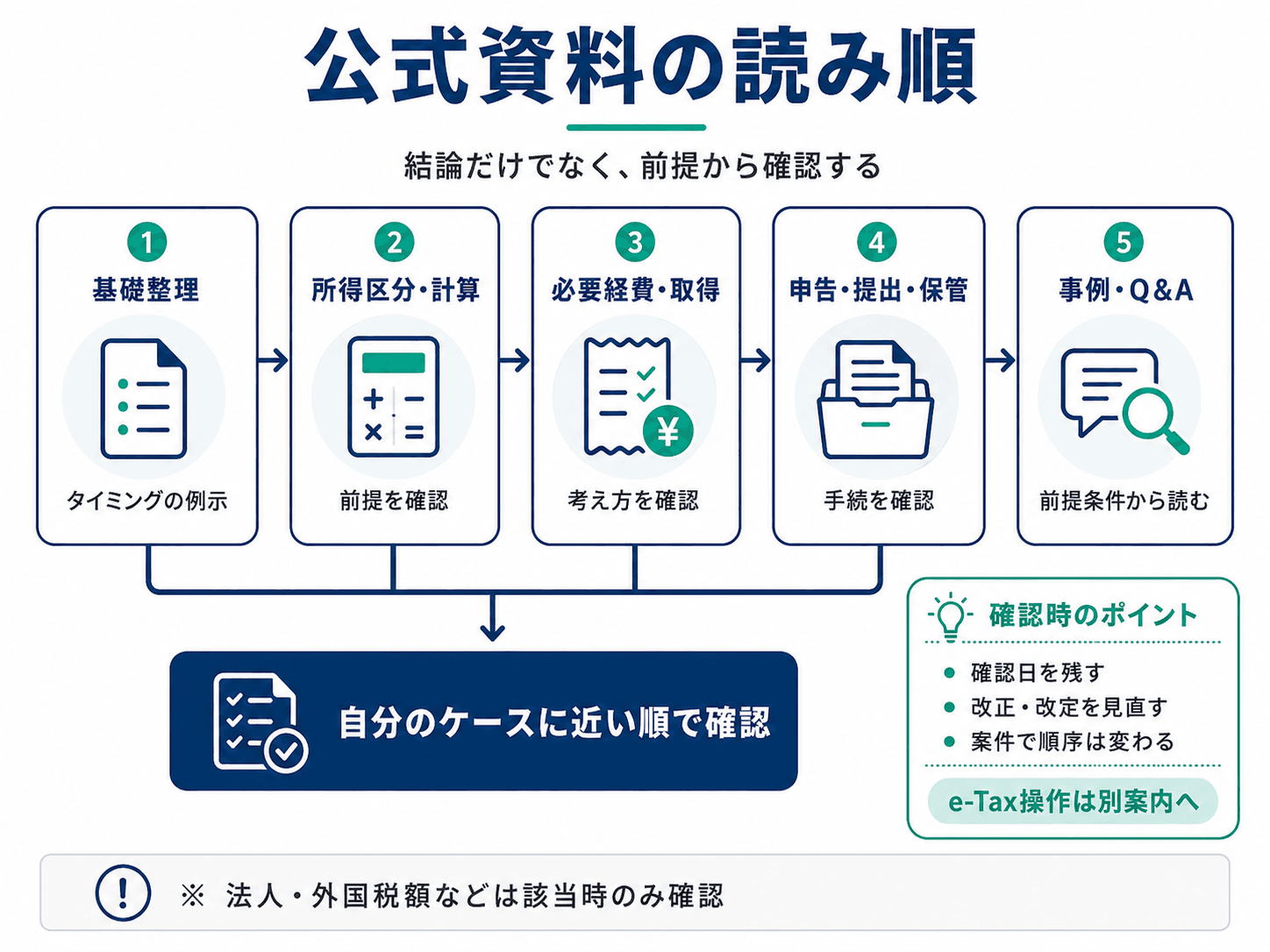

公式資料の読み順、確認日、改正・質疑への当たり方

国税庁のタックスアンサーや税制説明では、質疑や事例が掲載されている場合でも、本文に前提条件が書かれていることがあります。結論だけを抜き出すと適用を誤りやすいため、まず前提から読むことが大切です。

読む順序の一例としては、次の流れが考えられます。

1. 暗号資産に関する基礎整理で、タイミングの例示があるかを見る

2. 所得区分や計算の前提を確認する

3. 必要経費や取得の考え方を確認する

4. 申告・提出・保管に関する説明を見る

5. 自分に近い事例やQ&Aがあれば、前提条件から読む

ただし、正しい読み順は案件によって変わります。e-Taxの画面操作など細かな手続は、別の公式案内に委ねてもよいでしょう。

公開時や申告前には、資料の確認日を残し、税制改正やタックスアンサーの改定がないかを見直してください。事業としての取引が疑われる場合や、法人・外国税額などの論点が関係しそうな場合は、該当する人だけが関係するパートを確認すればよく、ここでは詳しく扱いません。税理士などへの相談も、結果を強く促すものではなく、選択肢のひとつとして考える位置づけです。

FAQ

Q. ビットコインを他の暗号資産や商品へ交換しただけでも論点になり得るのか

換金していないから税務上の論点と無関係、とは言い切りにくい場合があります。自分のログが公的資料の例示や説明に近いか、評価の話があわせて書かれているかを、国税庁のタックスアンサーや税制説明の該当箇所と照らして確認することが先です。

このFAQでも、個別の適否や税額は確定しません。どの論点単位で資料を読むべきかを確認するための補助として捉えてください。

Q. 暗号資産の損益と株式など他の金融商品の損益は、同じ枠組みで考えられるのか

公式資料上で、同じ見出し・同じ前提として整理されているとは限りません。その前提を置いておくことが大切です。

株式など他の金融商品の説明で見た結論を、そのまま暗号資産に当てはめるのではなく、それぞれの資料に直接当たって確認してください。横断的な短い結論だけで線引きを済ませないほうが安全です。

Q. 記録データが不完全なとき、まず公的説明側で確認すべき観点は何か

自分の記録で何が欠けているかに合わせて、次の観点を順に確認すると整理しやすくなります。

1. タイミング確認に必要なイベントが、資料ではどう整理されているか

2. 単価や経費の抽出について、資料がどのような前提を置いているか

3. 申告で想定される証憑や説明は何か

4. 複数プラットフォームがある場合、外部ログでどこまで補えるか

ここでの回答は、あくまで抽象的な確認順序です。具体的な証憑リストを確定するものではありません。

まとめ

この記事では、自分の疑問を「タイミング」「計算や区分」「利益と損失の関係」「記録」「手続」のどこに置けるかを整理し、「損益通算」という言葉だけに頼らず、資料の論点単位へ戻って確認する考え方を見てきました。

利益と損失の扱いには、暗号資産の説明だけで完結する部分と、ほかの所得や制度説明へ視線を移す必要がある部分があり得ます。最初から結論を決めつけず、ラベルを分けておくと読みやすくなります。

次に行うことは、対象年度の税制改正や資料更新がないかを確認したうえで、国税庁の説明を開き、自分の取引リストと見出しを対応させることです。個々の事例では、課税の有無、所得区分、収支の整理、税額が変わる可能性があります。検索結果や第三者の短文を確定情報として採用せず、必要に応じて専門家の助言も検討してください。

情報は2026年5月21日時点のものです。税制・運用・資料は改正や更新により変わる可能性があります。申告や個別判断の前には、必ず最新の一次情報で確認してください。

この記事の著者

.jpg&w=256&q=70)

ビットコインをはじめ、ブロックチェーン、暗号資産(仮想通貨)に関する世界中の最新のトピックス、最先端の技術、プロジェクト、規制などをどこよりも早く正確に初心者の方にも分かりやすく丁寧にご紹介しています。