法人のビットコイン(暗号資産)と法人税|個人向け情報と混同しないための論点整理

.jpg&w=3840&q=70)

.png&w=3840&q=75)

この記事のポイント

- 法人がビットコインなどの暗号資産を保有・売買する際は、個人向けの税務情報と混同せず、法人税・会計処理・帳簿管理の論点を分けて整理する必要があります。

- 譲渡や交換による損益、決算をまたぐ保有時の評価、取得単価や証憑の管理、個人との税率比較などは、取引内容や保有目的、確認時点によって判断が変わる可能性があります。

- 法人の暗号資産処理で詰まりやすいポイントを整理し、国税庁などの一次情報や専門窓口で確認すべき順路を解説します。

法人として暗号資産を扱う担当者にとって、検索結果や解説記事には個人向けの説明と法人向けの説明が混ざって見えることがあります。さらに、参照している情報が最新なのか、自社の申告や決算処理にそのまま当てはめてよいのか、不安を感じる場面もあるでしょう。

この記事では、ビットコイン(暗号資産)と法人税をめぐる論点について、会社ごとの結論を一つに決めるのではなく、どこで判断が分かれやすいかを整理します。譲渡・交換に伴う損益、決算をまたぐ保有時の評価や益金・損金、帳簿・証憑・取得単価の管理、個人との比較の読み方、国税庁などの一次情報で確認する順路までを扱います。

税制や会計処理の細部、個別案件での結論は、公開情報の時点や取引実態によって左右されます。そのため、この記事での整理は判断材料の提示にとどめ、最終的な処理区分や申告上の対応は、公式資料や専門窓口で確認することを前提とします。

法人のビットコイン(暗号資産)処理を読む前に押さえたい前提

法人の暗号資産に関する情報を読むときは、まず「一般論として理解できる部分」と「条文・公表資料・個別事実の確認がないと言い切れない部分」を分けて考える必要があります。ここを混ぜてしまうと、解説文の要約だけで申告処理の結論まで確定したように感じてしまうことがあります。

関心がビットコインに限られていても、制度や実務の説明では「暗号資産」という、より広い括りで整理されている場合があります。自社の取引がどの用語の範囲に入るのかは、確認時点の公表内容や取引類型によって変わり得ます。この記事では名称の関係を意識しつつ、適用の細部は一次情報で確認する前提で進めます。

不安を大きくすることが目的ではありません。ただ、ニュースや解説記事の要約だけをもとに、仕訳や申告の結論まで決めてしまうと、後から手戻りが生じやすくなります。ここでは特定サービスへの誘導や、法人化の是非・タイミングの判断には踏み込まず、論点を確認する順路に絞って整理します。

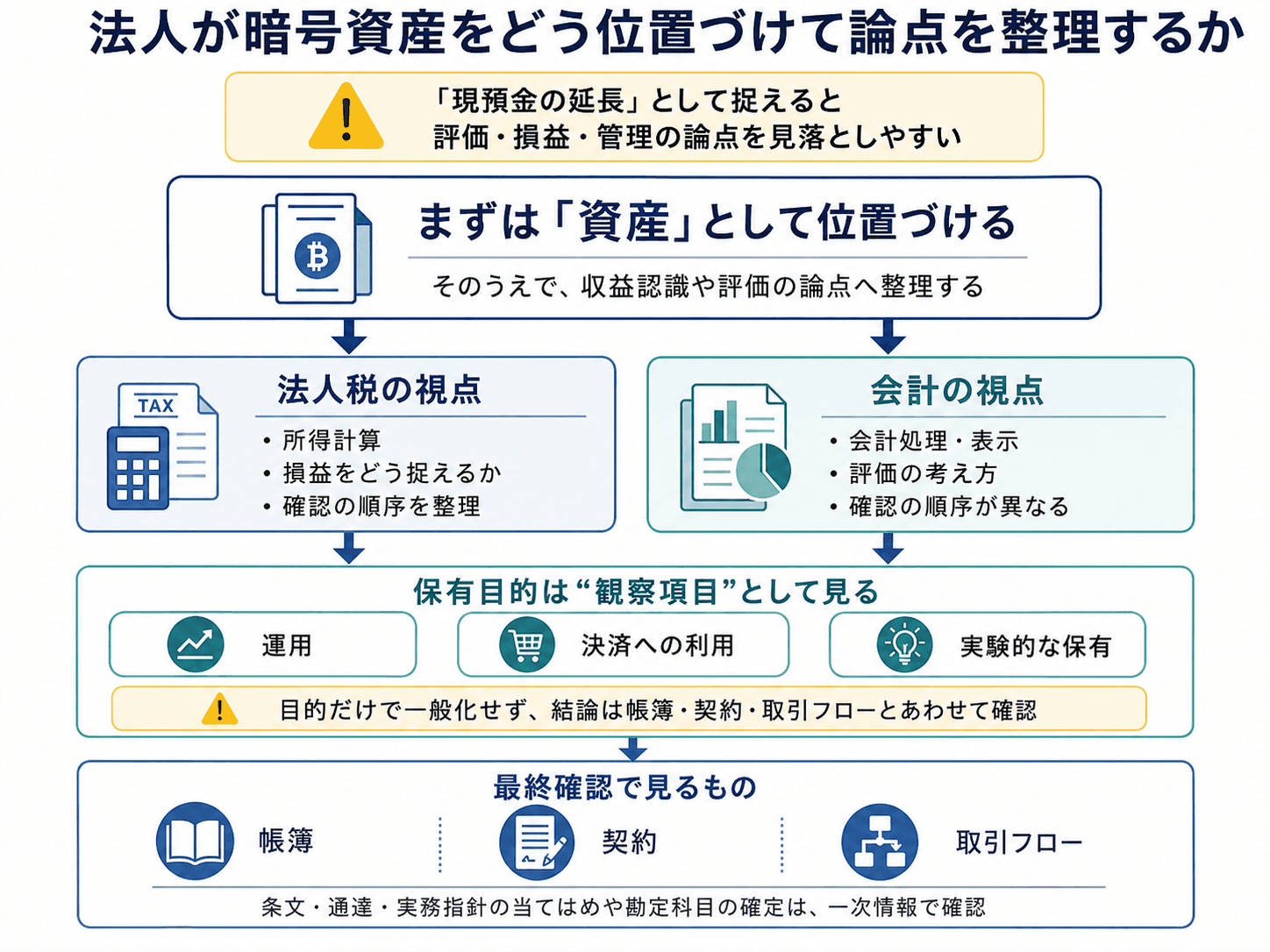

法人が暗号資産をどう位置づけて論点を整理するか

暗号資産を「現預金の延長」のように捉えると、評価・損益・管理に関する論点を見落としやすくなります。実務上は、まず資産としての位置づけを踏まえたうえで、収益認識や評価に関する議論へ接続していく必要があります。

法人税法上の所得計算と、会社計算規則に基づく会計処理では、同じ取引でも説明の軸や確認の順序が異なります。この記事で整理できるのは、どの文脈で何が論点になりやすいかまでです。条文・通達・実務指針の当てはめや、勘定科目の確定までは断定しません。

保有目的が、運用なのか、決済への利用なのか、実験的な保有なのかによって、議論の切り口が変わることはあります。ただし、目的だけを根拠に「すべての会社でこうなる」と一般化するのは避けるべきです。保有目的は説明を組み立てるための観察項目として捉え、最終的には帳簿・契約・取引フローとあわせて確認します。

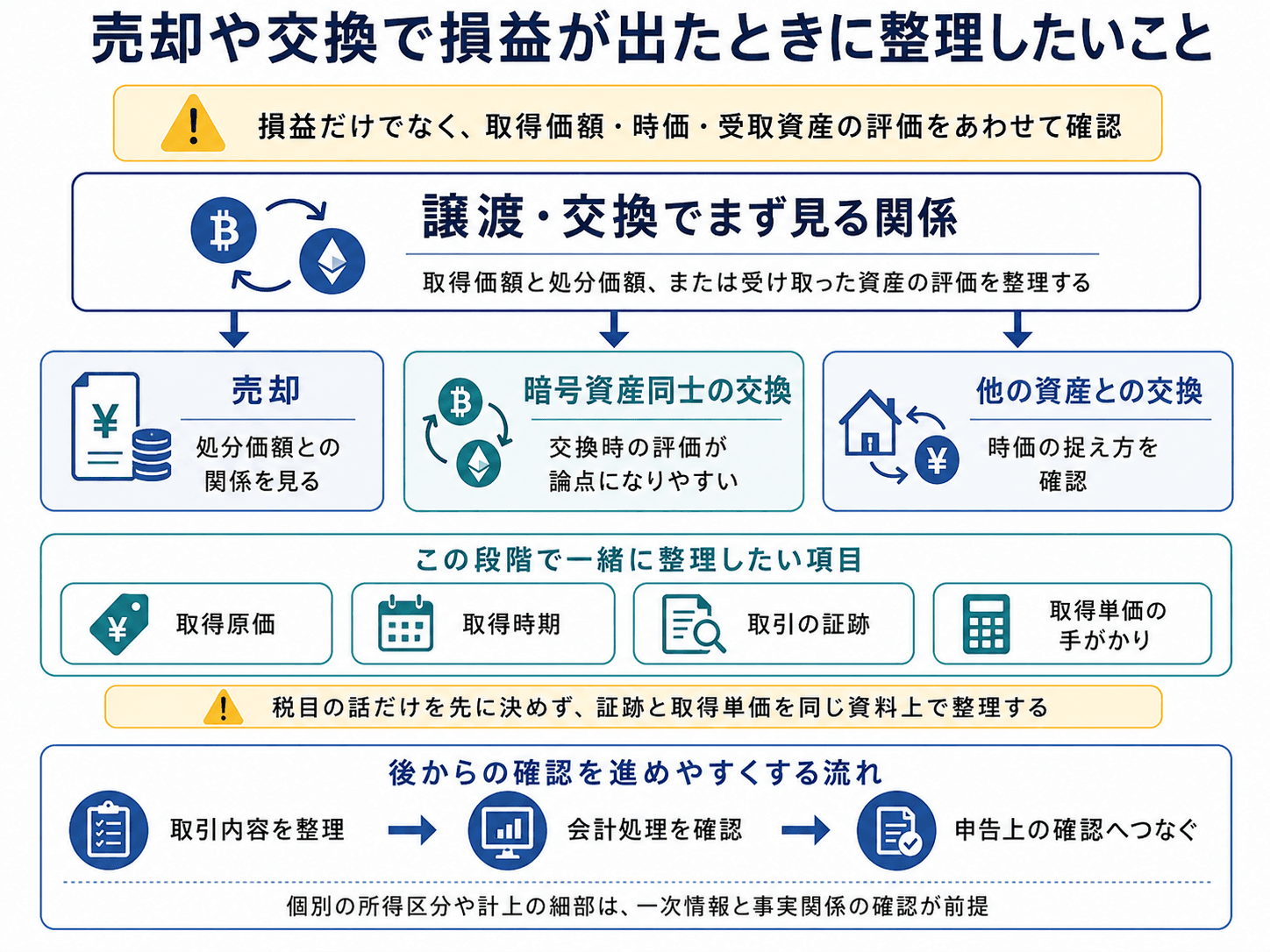

売却や交換で損益が出たときに整理したいこと

暗号資産を譲渡・交換した場合、取得価額と処分価額、または交換によって受け取った資産の評価との関係が論点になりやすくなります。ただし、個別の所得区分や計上の細部については、一次情報と事実関係の確認が欠かせません。

売却だけでなく、暗号資産同士の交換や、他の資産との交換がある場合には、損益や時価の捉え方について追加の確認が必要になることがあります。すべてのパターンを短い記事で網羅して結論を固定するのではなく、自社に該当する取引類型を切り出して確認するほうが現実的です。

この段階では、取得原価や取得時期の問題も浮上しやすくなります。そのため、税目の話だけを先に決めるのではなく、取引の証跡と取得単価の手がかりを同じ資料上で整理しておくことが重要です。そうすることで、後から会計処理や申告上の確認を進める際にも、検討しやすくなります。

決算をまたぐ保有で論点になりやすいこと

暗号資産を決算をまたいで保有する場合、期中の評価変動が帳簿や会計上どう見えるかと、期末時点で何が税務上の論点になり得るかを分けて考える必要があります。同じ「時価」という言葉が使われていても、注目するタイミングが異なることがあります。

評価損益の扱いは、会計上の表示と法人税側の計上との関係が論点になりやすい領域です。一般論として「どこで議論が起きやすいか」を押さえることと、自社の科目・計算・公表されている取扱いと照合することは別です。後者については、条文、事例、国税庁の公表資料などの最新版で確認する必要があります。

決算上の数字と法人税の処理を接続するときに、別表や調整項目の検討が必要になることもあります。この記事ではその深さには踏み込みすぎず、個別判断が必要な部分は専門窓口での確認に委ねます。

法人で詰まりやすい帳簿・証憑・取得単価の管理

複数回の売買があるほど、取得単価の追跡や、売却・交換に対応する原価の算定が実務上の負担になりやすくなります。計算方法の選択や詳細な按分は、会計方針や税務上の整理と一体で確認する必要があるため、ここでは一律の正解は示しません。

取引所やブロックチェーン上の履歴を、税務・会計の証憑としてどのように位置づけるかも論点になり得ます。画面のダウンロード、CSV、入出金記録、送金手数料の処理などは、後から不足に気づきやすい項目です。ただし、どの資料が十分か、不足が許容されるかどうかは、取引の内容や個別事情によって異なります。

「法人だから基本的に大丈夫」と考えるのは危険です。法人であっても、記録の粒度、社内規程、役割分担が曖昧だと、取得時点や保管場所、自己保管か取引所保管かといった点を説明しにくくなる場合があります。早い段階で運用ルールを言語化しておくことで、決算や申告時の確認作業は進めやすくなります。

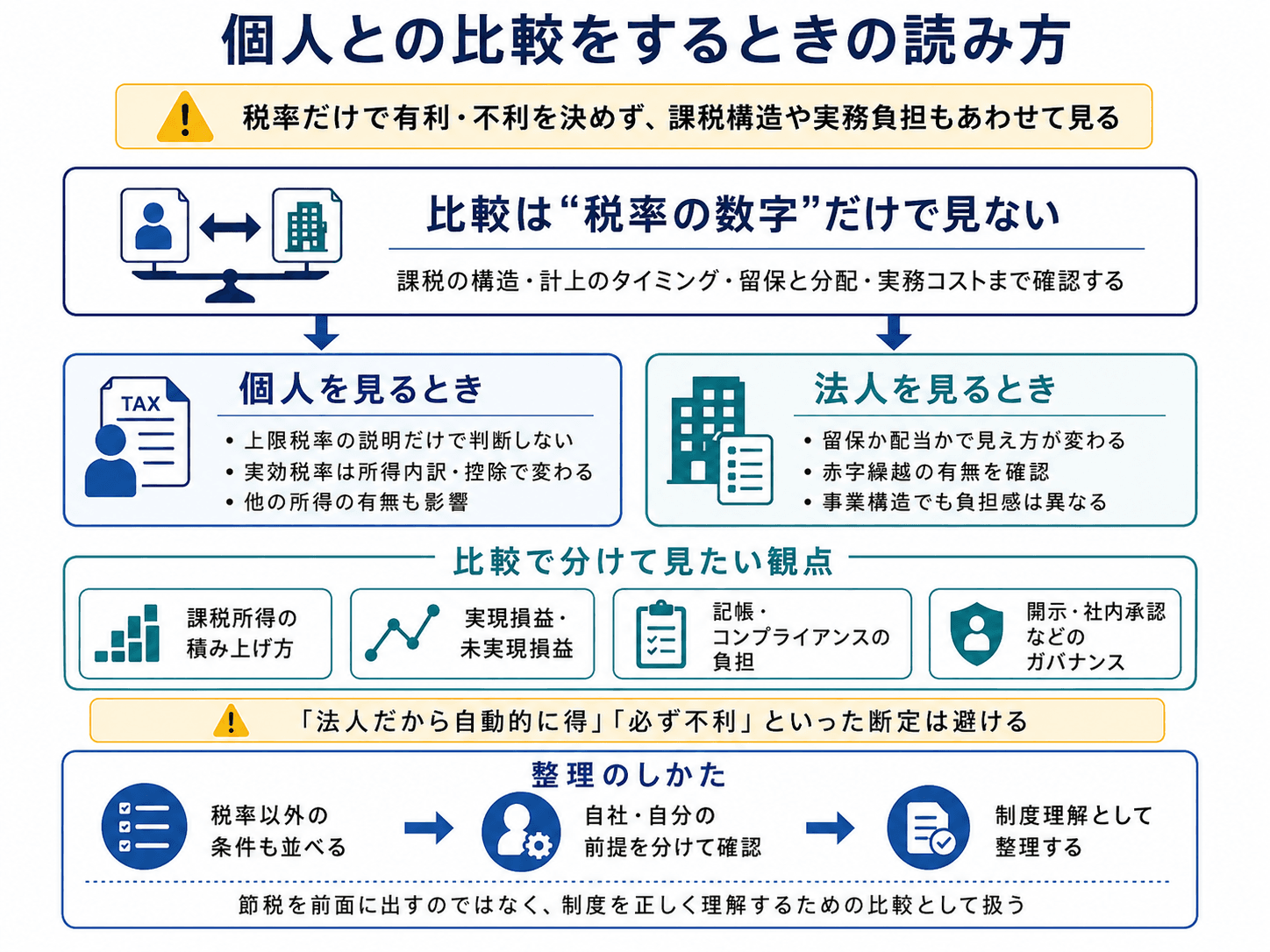

個人との比較をするときの読み方

個人と法人を比較するときに、税率だけを並べて有利・不利を判断するのは避けたほうが安全です。課税の構造、計上のタイミング、留保と分配、実務コストまで含めて見る必要があります。

個人の所得税については、上限税率が最大でおおむね55%前後といった説明がされることがあります。一方で、実効税率は所得の内訳、控除、他の所得の有無によって大きく変わります。法人側も、利益を留保するのか配当するのか、赤字繰越があるのか、事業構造がどうなっているのかによって、実質的な負担の見え方が変わります。

そのため、個人の上限税率に関する説明を、そのまま自分のケースの負担率の根拠として使うのは適切ではありません。「法人だから自動的に得」「法人だから必ず不利」といった断定も避けるべきです。

比較する際は、課税所得の積み上げ方、実現損益と未実現損益の扱い、記帳やコンプライアンスにかかるコスト、開示や社内承認などのガバナンス上の要請を分けて確認します。節税を前面に出すのではなく、制度を正しく理解するための整理として扱うことが大切です。

一次情報で確認すべきポイントと、個別判断が必要になる場面

法人の暗号資産に関する論点を確認するときは、まず国税庁が公表している暗号資産関連の税務上の取扱いについて、最新版と改訂履歴を確認するのが出発点になります。公表資料が「どの主体」と「どの取引類型」を対象にしているのかを読み分けるだけでも、不要な誤解を減らしやすくなります。

法人税法と会社計算規則、さらに実務指針や会計基準を対照する必要がある論点では、片方だけの結論を先に固めないほうが安全です。申告書や別表のどの欄に接続し得るかは、取引内容の整理と会計処理の確認が進んでから見えてくる場合もあります。

公開情報だけでは仮説にとどまる場合は、税務署への照会や税理士などへの相談が現実的な選択肢になります。ここで特定の事業者を推奨することはしませんが、争点が増えた状態のまま社内だけで完結させると、後から確認すべき事項が大きくなる可能性があります。

判断メモとして整理しておきたいこと

法人のビットコイン(暗号資産)まわりでは、前提整理、譲渡・交換の損益、期中・期末の評価、帳簿・証憑・取得単価、個人との比較が相互に関係します。どれか一つだけを切り離して判断すると、後から別の論点との整合性が取りにくくなることがあります。

まず目指したいのは、全体像の誤認を減らし、自社で追加確認が必要な論点を切り出せる状態にすることです。組織再編、海外取引、消費税の細部、特定の規制などが関係する場合は、別枠で検討する必要があります。この記事では、処理の確定結果までは示しません。

次に進めるなら、公表資料の最新版で論点を点検し、取引ログと取得単価の台帳を揃え、必要に応じて専門窓口に事実関係を共有して確認する流れが自然です。法人化そのものを勧める締め方にはしません。

FAQ

Q. 法人で保有しているだけでも論点になるのは、どのような場合ですか?

譲渡や交換がない場合でも、会計上の評価や表示、期末時点の時価の扱いなどが論点になり得ます。税務上、未実現損益がどのように扱われるかは、制度と事実関係によって変わります。そのため、「保有しているだけだから何も起きない」と一般論だけで言い切ることはできません。評価、益金、損金の関係は、最新の法令や公表資料で確認してください。

Q. 暗号資産の取引に消費税が関係するのは、どのような場面ですか?

取引が課税取引に当たるか、インボイス制度との関係をどう見るかなどは、事業者の立場や取引類型によって分かれます。すべての法人のすべての取引に当てはまる一般ルールを短く示して、結論を固定することは避けたほうが安全です。

該当しそうな取引がある場合は、消費税を法人税とは別の論点として、一次情報を確認してください。この記事では法人税周辺の整理に焦点を当てているため、消費税の詳細は扱いきれません。必要に応じて、専門的な確認へ切り替えることが大切です。

まとめ

法人がビットコインなどの暗号資産を扱うとき、税務・会計の論点は、制度の読み取り、取引の種類、確認する時点、帳簿や証憑の整備状況によって変わります。個人向けの説明と混同しやすいため、暗号資産としての位置づけ、譲渡・交換、期末評価、証憑と取得単価、個人との比較をあわせて整理することが重要です。

最終的な判断に進むには、公表資料の最新版を確認し、自社の取引ログや取得単価の台帳を揃える必要があります。そのうえで、必要に応じて税務署や税理士などの専門窓口に相談することが、実務上の次のステップになります。

この記事の著者

.jpg&w=256&q=70)

ビットコインをはじめ、ブロックチェーン、暗号資産(仮想通貨)に関する世界中の最新のトピックス、最先端の技術、プロジェクト、規制などをどこよりも早く正確に初心者の方にも分かりやすく丁寧にご紹介しています。