ブレイクアウト失敗 米金融政策巡り暗雲

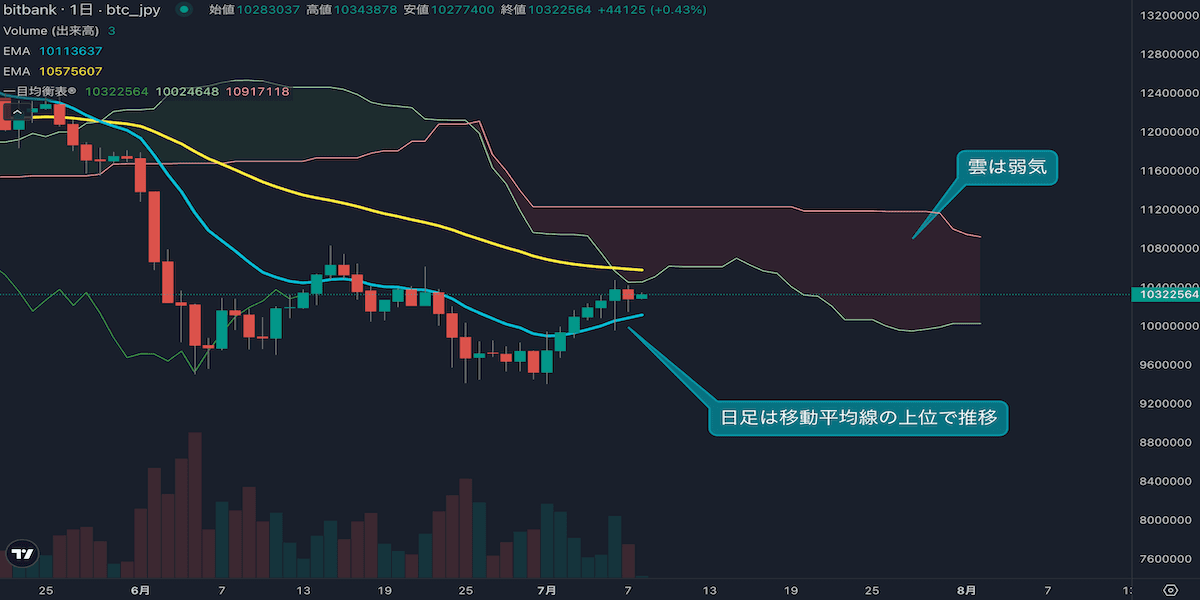

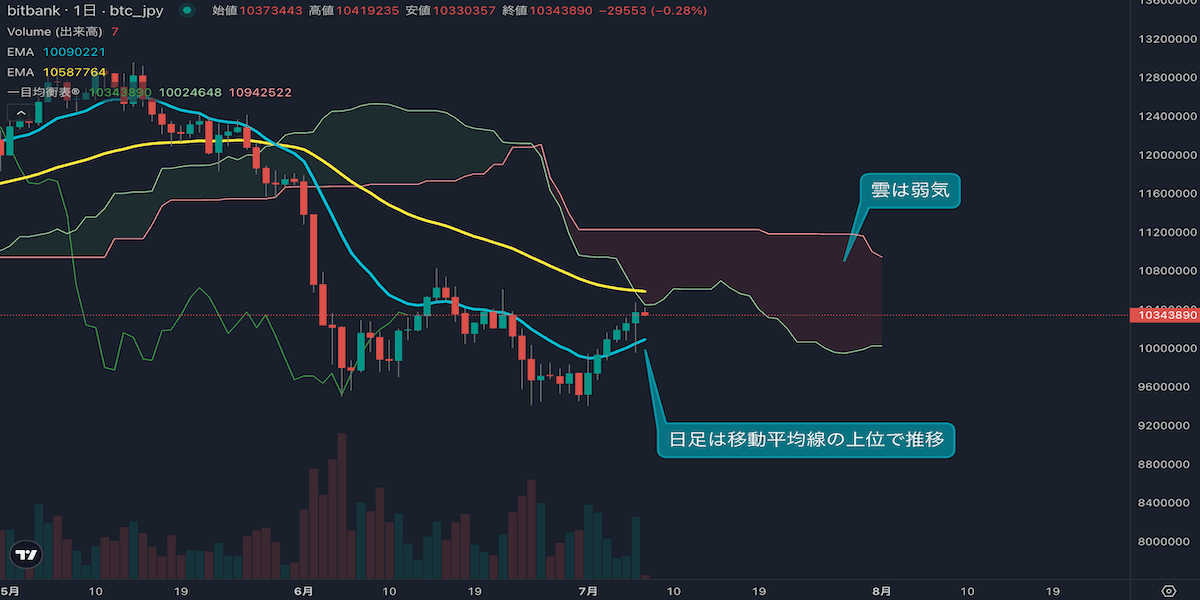

8月のビットコイン対円相場は、上旬にかけて330万円(当時約25,000ドル)周辺の抵抗帯上抜けを試す展開となったが、月後半にかけて反落し下げ足を速める展開を繰り広げ、300万円を割り込み、一時は20,000ドル水準となる277万円をも割り込んだ。

7月の米消費者物価指数(CPI)が、6月の9.1%から8.5%に低下、卸売物価指数(PPI)が11.2%から9.7%と大幅な低下を記録したことで、市場では9月からの米連邦準備制度理事会(FRB)の政策金利引き上げペースが75ベーシスポイント(bp)から50bpに引き下がるとの観測が台頭した。しかし、26日に行われたパウエルFRB議長のジャクソンホール会議での講演を前に、セントルイス連銀ブラード総裁やカンザスシティ連銀ジョージ総裁を筆頭にタカ派的な発言が相次ぎ、BTCは反落。パウエル議長の講演も金融引き締め維持を支持するタカ派的な内容となり、BTCを始めリスク資産に打撃となった。

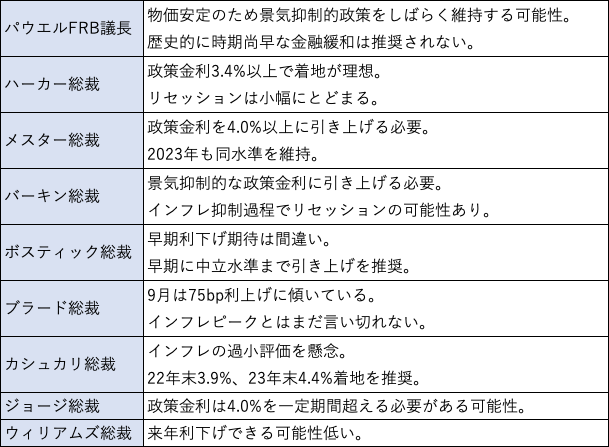

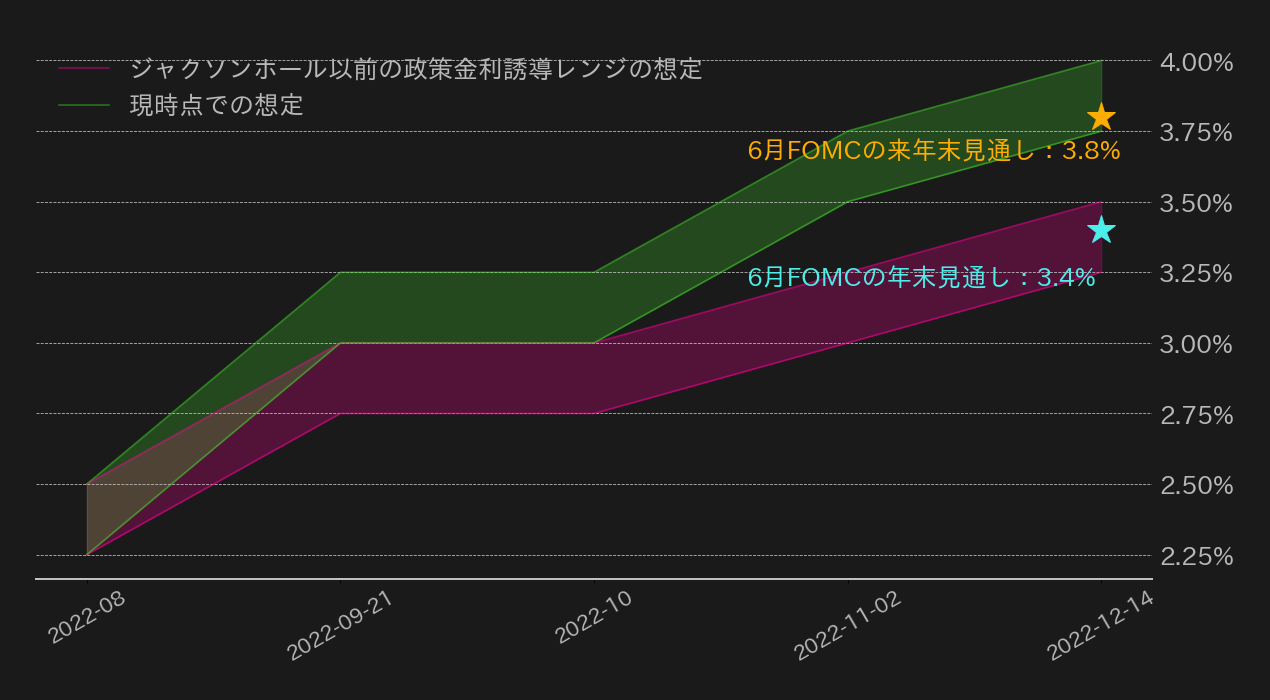

それまでの政策金利誘導目標レンジの年末までの軌道としては、9月に2.75%〜3.0%、11月に3.0%〜3.25%、12月に3.25%〜3.5%と、1回の50bpと2回の25bp引き上げを想定していたが、パウエル議長を含め直近のFRB関係者発言を鑑みれば、22年末の3.5%着地の可能性は、現状のインフレからしてほぼ皆無と言え、4.0%付近が濃厚と言えそうだ。そうなると、政策金利は9月に3.0%〜3.25%、11月に3.5%〜3.75%、12月に3.75%〜4.0%と75bp、50bp、25bp利上げが想定され、場合によっては2023年上半期にも利上げが続く可能性もありそうだ(第2図)。

インフレ頭打ちだが減速続くかは不透明

市場でも、9月で50bp利上げを行うことで利上げサイクルも後半に差し掛かるかとの観測があり、米株市場も強含んだ訳だが、こうした期待が一気に掻き消され、利上げサイクルの出口さえもが視界から遠のいた格好だ。更に、インフレを巡っては7月に減速の兆しが見え始めたが、高止まりを示唆する統計も確認された。

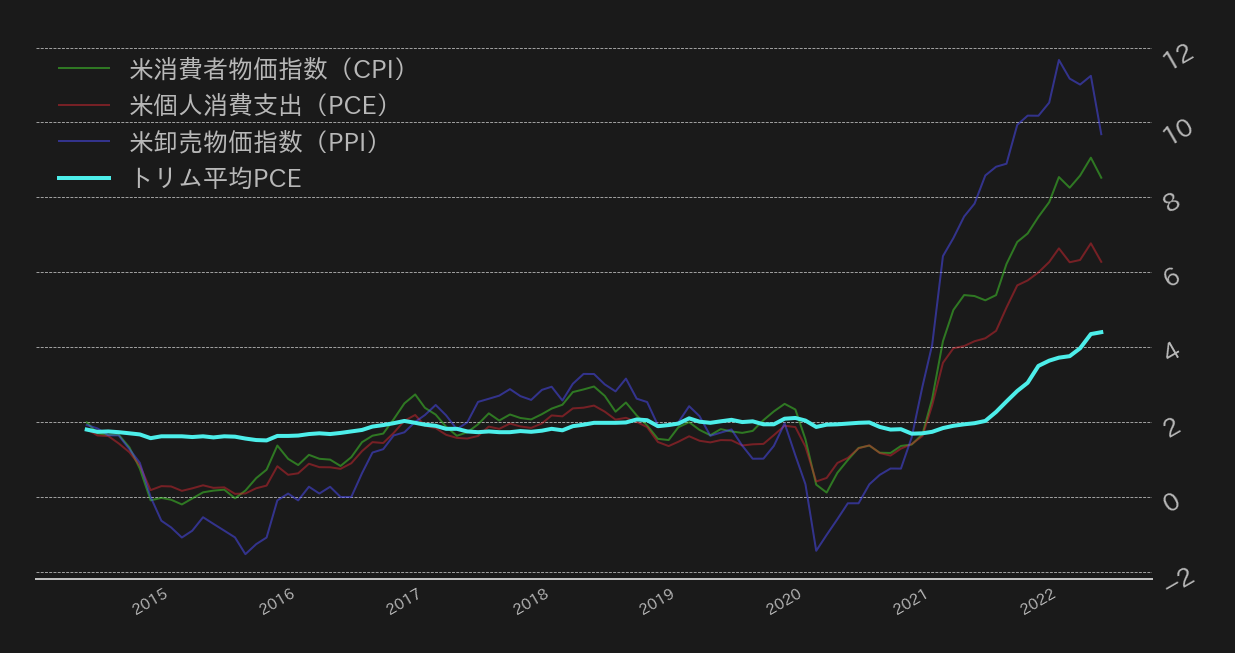

ジャクソンホールでのパウエル議長講演と日程が被り存在感が薄れたが、同日には7月の米個人消費支出(PCE)も発表された。結果は前年同月比で6.8%から6.3%の低下で、CPIとPPIの流れを汲んだ。インフレが減速すれば金融引き締めもペースダウンし得るが、問題は中長期的なトレンドを示す指標だ。幅広い商品項目の物価を計測するインフレ統計はどうしてもノイズが入ることが多々あり、トレンドを見誤る恐れがある。そこで参考にされるのが、ダラス連銀が算出するトリム平均PCEインフレ率(以後トリム平均PCE)だ。同指標はPCEから上下に物価変動の激しい項目を排除して算出され、短期的なノイズを抑える役割を果たす。

このトリム平均PCEが7月は他のインフレ指標が低下する中、6月の4.35%から4.4%と若干の加速となった。これは、変動の激しいものを除いた後でも幅広い項目で物価上昇ペースがやや加速したことを示唆している。セントルイス連銀のブラード総裁は、4月にトリム平均PCEを参照してFRBはそれほどビハインド・ザ・カーブ(政策金利引き上げペースが物価上昇率に追いついていない)状態ではないと発言しが、当時3.7%だったトリム平均PCEが毎月加速し続けていることから、金融引き締めを急ぐのも無理はない。

8月も原油とガソリン価格の下落でCPIとPPIの上昇ペース減速が想定され、市場もポジティブに受け止めると想定しているが、物価上昇ペースのトレンドに変化が出るまで油断はできなさそうだ。

市場は引き締め長期化を織り込み切れていない?

9月FOMCの注目点は利上げ幅だけではない。本会合後には四半期毎に発表されるFOMCの経済見通し概要(Summary of Economic Projections)も発表され、年末時点だけではなく、再来年までの年末時点の政策金利やPCEの見通しが公表される。前回6月の見通しでは、2022年末の政策金利着地地点は3.4%だったが、今回は3.75%〜4.0%のレンジ内に引き上がる可能性が高いだろう。また、利上げサイクルの折り返し地点を探るためにも来年の政策金利やPCE、失業率の見通しにも注目したい。

本稿執筆時点でFF金利先物市場は年末時点の3.75%〜4.0%着地、引いては来年7月のFOMC会合まで同水準維持を織り込んでいるが、直近のFRB関係者の発言から鑑みるに来年も利上げを続ける公算は十分にあると指摘される。ただでさえ、6月時点の来年末見通しである3.8%はあくまで参加者全員の見通しの中央値で、当時は3.8%を中心に9人ずつで綺麗に見通しが別れていた。つまり、1人でも見通しを一段階(25bp)引き上げれば全体の見通しも引き上がるという訳だ。

勿論、大幅な利上げを前倒し(フロントローディング)にして早期に利上げを終わらせるシナリオも以前では考えることができたが、パウエル議長やボスティック総裁、ウィリアムズ総裁のように早期の緩和に警鐘を鳴らすFRB関係者は一定数おり、9月のFOMCでも利上げサイクルの出口を探るヒントは乏しいと指摘される。

以上から、9月FOMCでの政策金利の引き上げ幅は織り込みが進んでいると言えるが、来年の見通し関しては依然として楽観している可能性が高く、タカ派的なサプライズへの耐性が弱いと指摘される。会合までは依然として時間があることから、これから織り込みが進むと言えるが、それはリスクアセットには重石となると言えるため、BTC相場にもネガティブだ。

大底のサインもあるが、、、

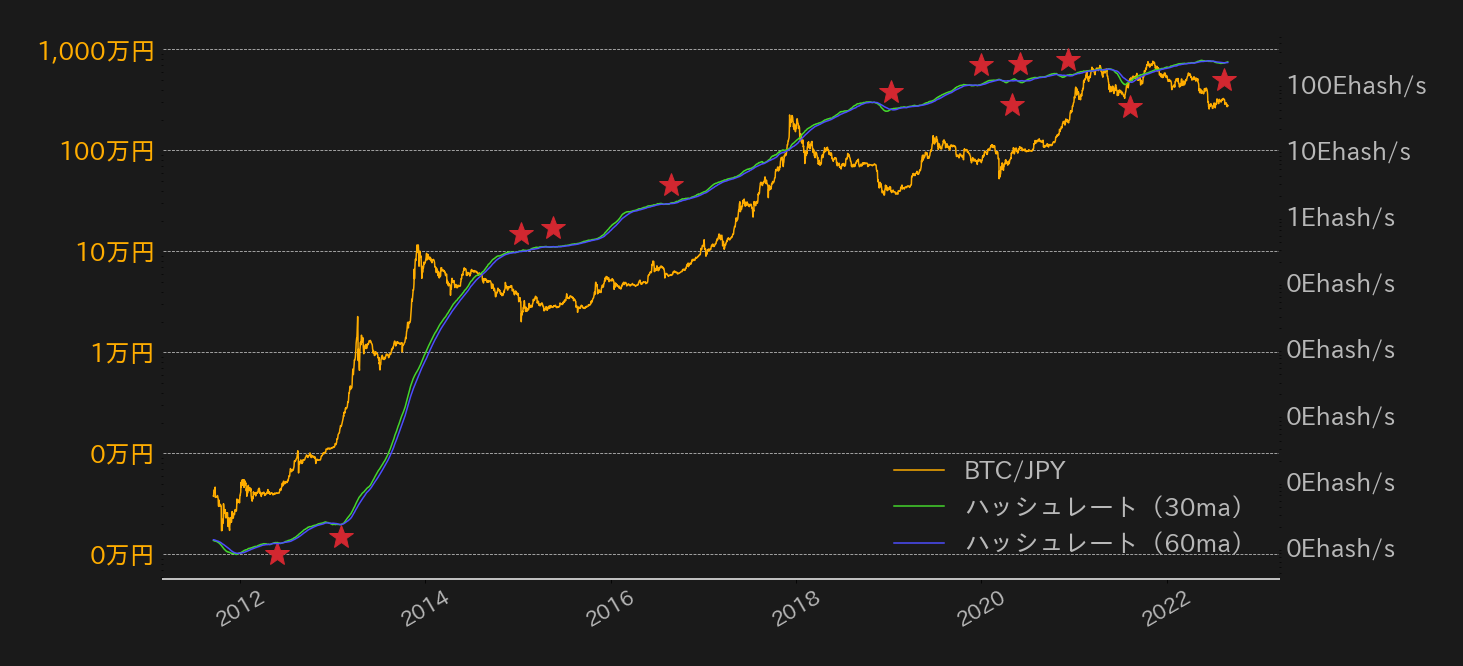

しかし、日々のレポートでも指摘したが、足元のビットコインは底入れを想起させるパターンも見せている。ハッシュレートの30日移動平均と60日平均はゴールデンクロスを示現しており、俗に言うハッシュリボンの買いシグナルが点灯した(第3図)。採掘難易度も底打ちの様相となる中、マイナーから取引所への換金目的と思われるBTC送金も8月は激減した。2015年にハッシュリボンの買いシグナルが点灯した際は、BTC相場のレンジ上抜けまで4カ月を要したが、これまでのパターンから言えば足元のBTC相場は底を形成していると指摘される。

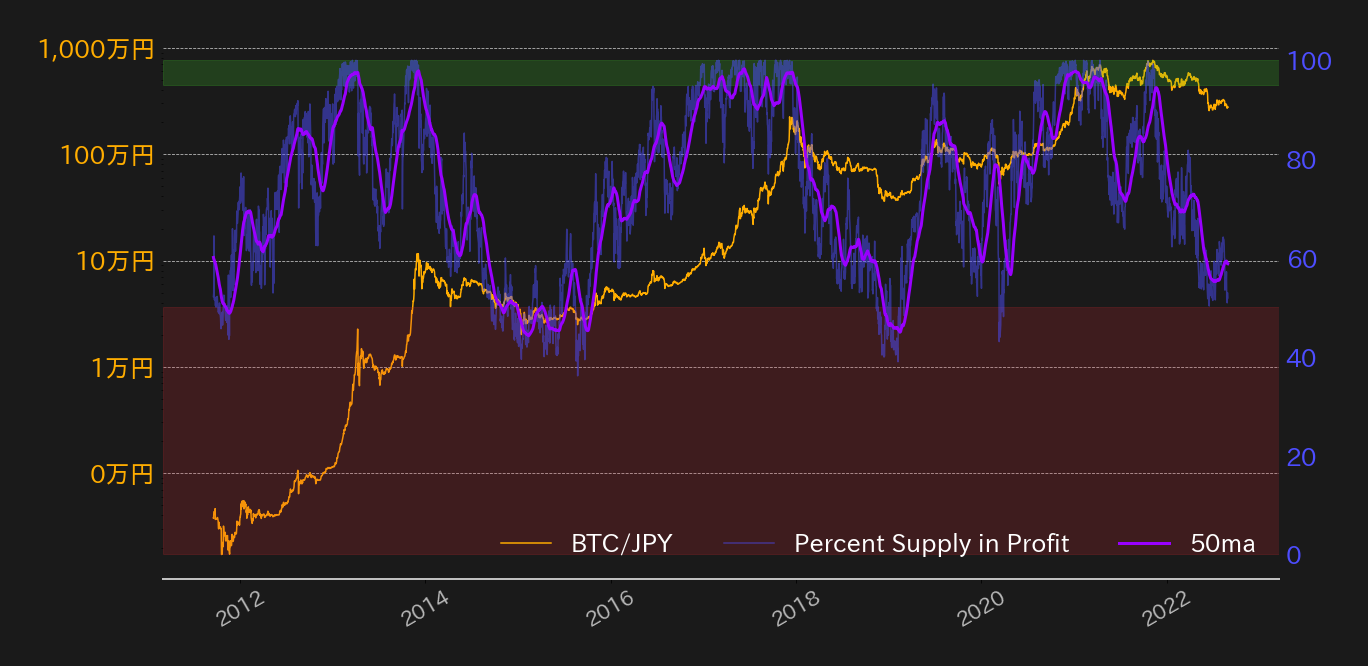

また、大局的なトレンドにおいてオシレーターとして機能してきたオンチェーン指標の黒字コイン割合(Percent Suppy in Profit)も、6月中旬ぶりに売られ過ぎ水準となる50%に迫っており、相場の下値余地が限定的と言える上に、足元より低い相場水準では押し目買いが入りやすいだろう。6月中旬に同指標が50%に肉薄すると、相場は下げ止まりに転じていた。

ただ、こうしたオンチェーン指標は安値で相場を支える材料となり得るだろうが、米政金融政策動向も考慮すれば、リスクアセットに継続的な資金流入が期待できる状況でもない。また、FOMCの約1週間前にはイーサリアムのThe Mergeアップグレードが実施される予定で、ネットワークの分岐による投機需要の増加が見込まれるが、材料が出尽くせばこうした需要も減退すると言え、ボラティリティは高くなろうが影響は短期的だろうと見ている。上述のようにオンチェーンのシグナル点灯から相場の回復にはある程度の時間を要することもあり、来年の米金融政策見通しにある程度の透明性が確保されるまで2015年のような鍋底相場を形成する可能性もあるだろう。

この記事の著者

英大学院修了後、金融機関出身者からなるベンチャーでFinTech業界と仮想通貨市場のアナリストとして従事。2019年よりビットバンク株式会社にてマーケットアナリスト。国内主要金融メディアへのコメント提供、海外メディアへの寄稿実績多数。

.png&w=3840&q=70)

.png&w=3840&q=70)

.png&w=3840&q=70)