25,000ドルの窮地から脱する

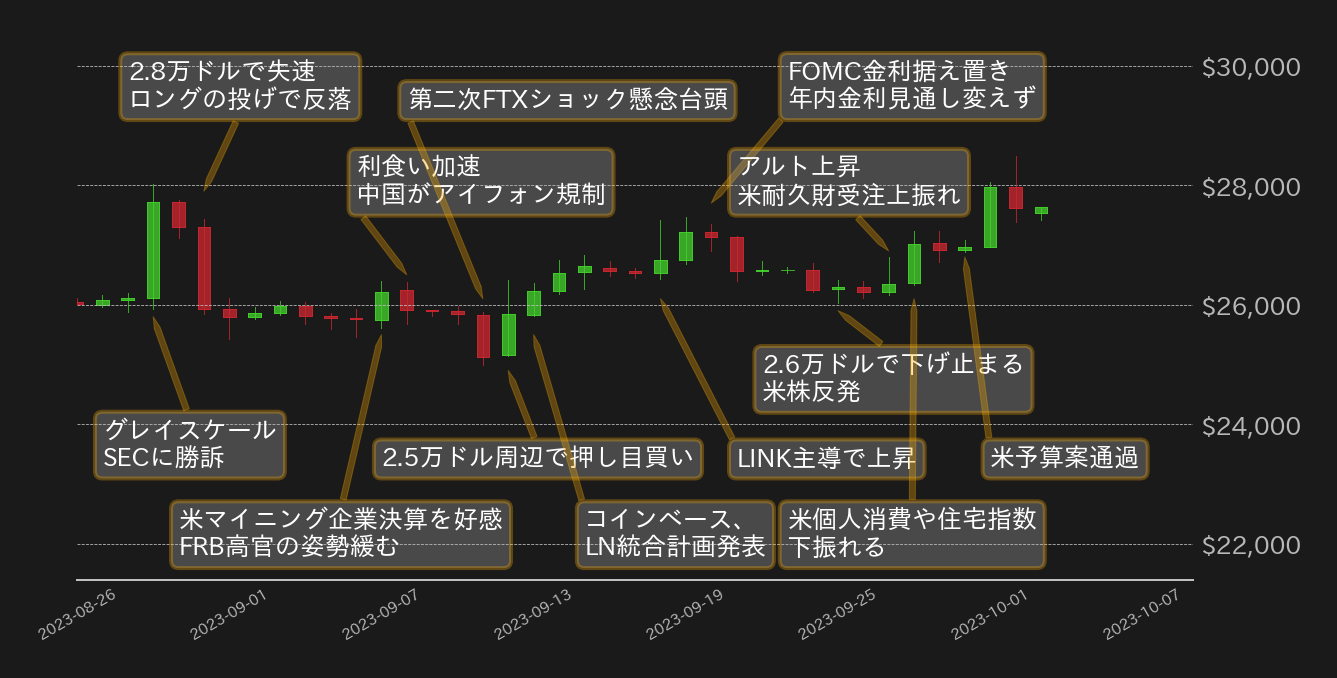

9月のビットコイン(BTC)対ドルは26,000ドル周辺で揉み合う展開となった。9月は25,801ドルで取引を開始すると、節目の26,000ドル回復に苦戦しつつも底堅い推移が続いた。7日、ストロングホールドとライオットが月間BTC採掘量増加やエネルギークレジット付与による業績改善を報告し、米国のマイニング企業株価が上昇すると、BTCも連れて26,000ドルを回復したが、中国が政府機関でのアイフォン使用禁止を発表した矢先、米IT株が軟化し、BTCはすかさず上げ幅を掻き消した。その週末10日には、米デラウェア州破産裁判所によるFTXの資産売却許可判断が13日に迫ると広く伝わり、ソラナ(SOL)とFTトークンが急落。翌11日にはFTXの保有暗号資産(仮想通貨)にBTCやイーサリアム(ETH)、XRPも含まれると明らかとなり、相場は25,000ドル割れを試した。

一方、BTCは心理的節目で下げ止まり、12日には押し目買いが入りショートのロスカットを伴い急反発すると、コインベースがライトニングネットワーク(LN)統合計画を発表した他、FTXの資産売却には週間上限があることから市場への影響は限定されると指摘し、そのまま26,000ドル台中盤まで回復。18日から19日にかけては、チェーンリンク(LINK)相場の急伸や、米連邦公開市場委員会(FOMC)での金利据え置き期待から27,000ドル台中盤まで戻し、25,000ドルから怒涛の逆転劇を繰り広げた。

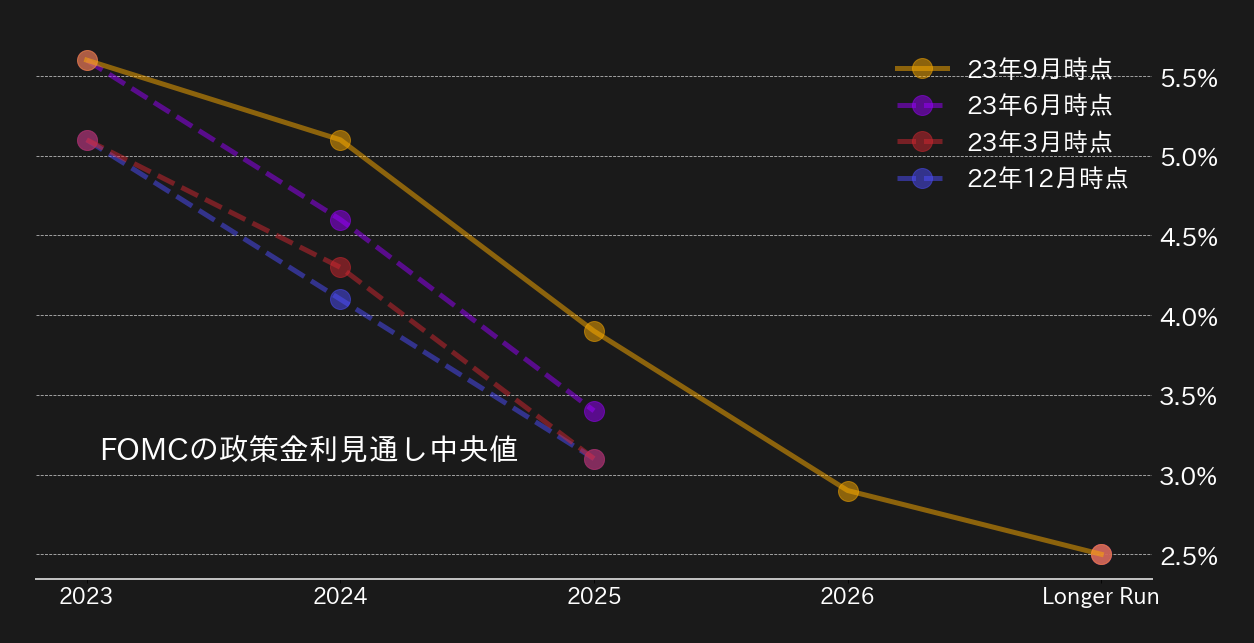

しかし、20日のFOMCでは、市場の期待通り金利据え置きが決定されたものの、経済見通し(SEP)では年内残り一回の利上げの可能性が示唆されたことに加え、2024年の利下げ幅が6月見通しの100ベーシスポイント(bp)から50bpと、来年からの金利見通しが引き上げられた。これを受けてBTC相場は20日、27,500ドル乗せに失敗し失速すると、21日には米国でトリプル安が発生し、リスクオフムードが波及する形で上げ幅を縮小。節目26,000ドルはなんとか維持したが、米連邦準備理事会(FRB)がタカ派的な姿勢を強めたことと、予算案を巡る協議の難航で米政府機関閉鎖懸念が台頭し、米長期金利が15年ぶり高水準まで上昇したことを背景に、上値は圧迫された。

ところが、月末に差し掛かるとQ2の米個人消費確報値が下方修正された他、8月の米中古住宅販売成約指数が大幅に下振れ、米債利回りが反落。これを受けてBTC相場は26,000ドルから再び反発すると、30日に米議会がつなぎ予算案を通過させ、翌10月1日には28,000ドルを試す展開となった。

最弱月アノマリーを乗り切り半減期サイクル終盤へ突入

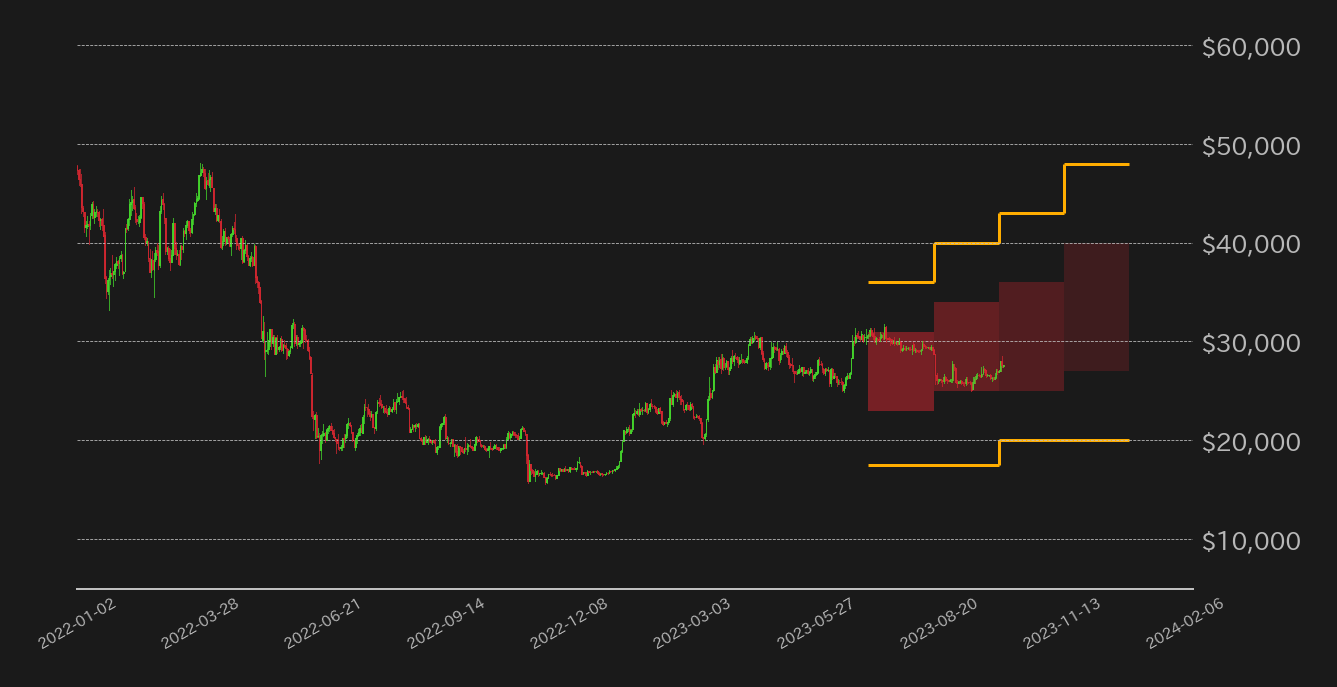

BTCにとって9月は歴史的に「最弱の1カ月」というアノマリーもある中、25,000ドル割れを回避し

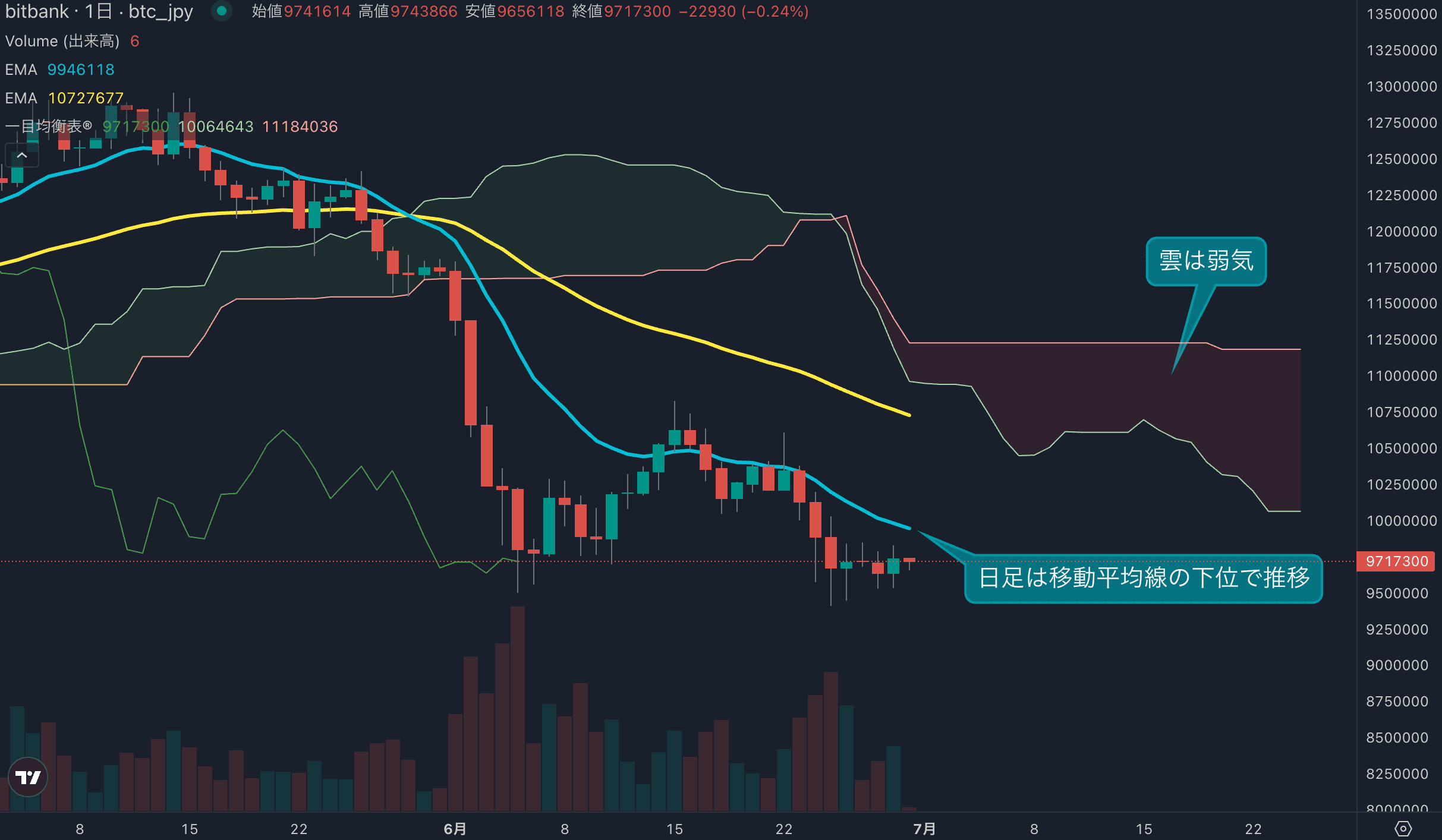

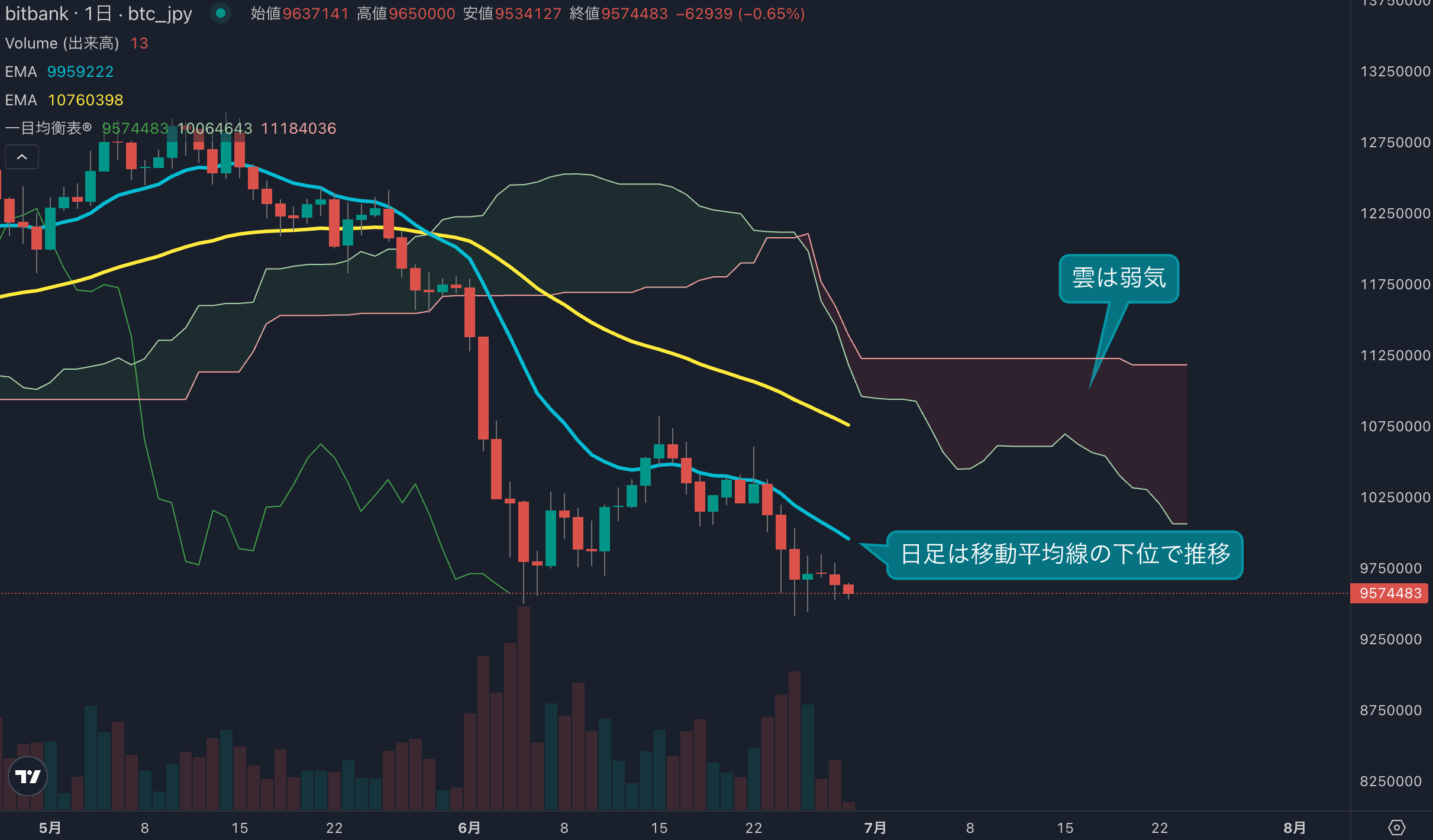

見事にアノマリーを覆した。結果として、BTCドルは9月中に一目均衡表の遅行線と転換線が好転し、早期の買いシグナルが2つ点灯。10月に入ると相場も雲に突入しおよそ2カ月ぶりに三役好転の完成が視野に入る他、7月高値と8月高値を基点とする下降トレンドライン(第2図内橙線)の上抜けにも成功し、テクニカル的な環境は改善した(第2図)。

足元では雲上限や200日線が走る節目28,000ドル周辺のエリアが相場のレジスタンスとなっており、同水準の上抜けに成功すれば、8月の下げ幅を奪回する可能性もあるだろう。

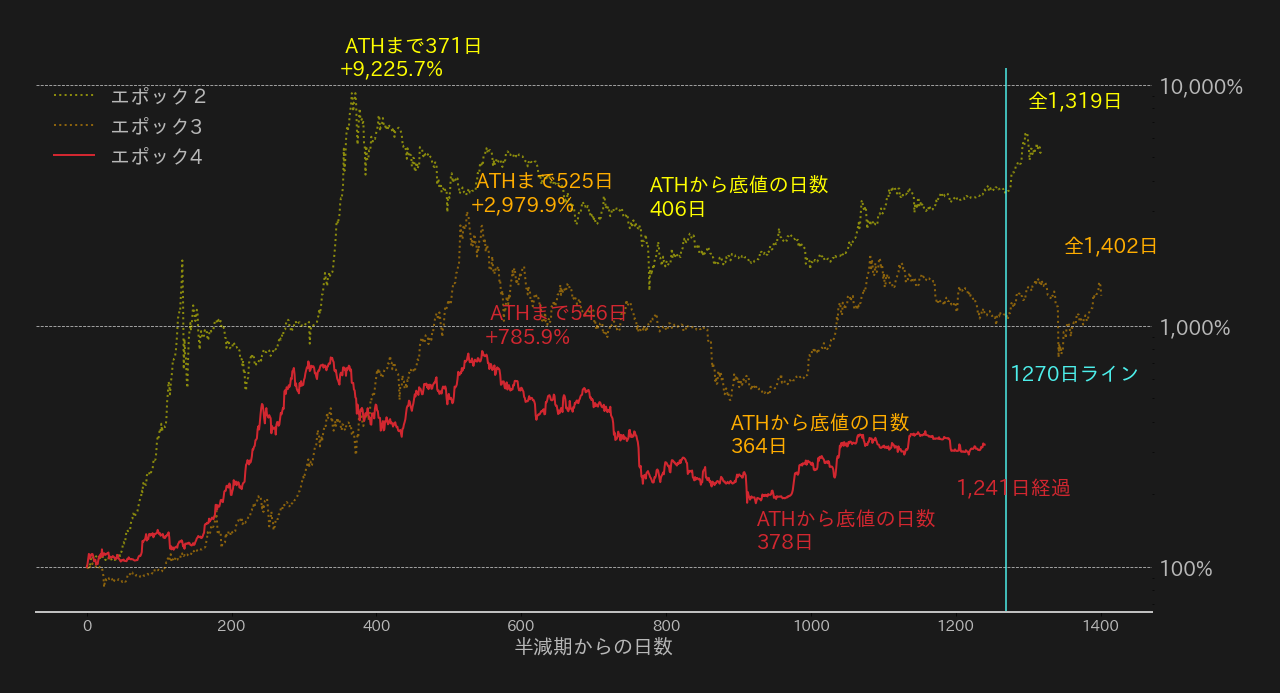

また、半減期のサイクルにも今一度注目したい。半減期のフェーズとしては、「半減期前後の長期相場上昇トレンド」→「長期下降トレンド」→「値固め」→「底入れ・停滞」と大雑把に分けることができ、今年は「底入れ・停滞」のフェーズがこれまでのサイクル通りに進行してきたと言える。

尚、半減期サイクルのライフスパンは1,319日〜1,402日とブレがあるが、前回2回のサイクルでは、1,270日を超えると半減期前の織り込みと思われる相場の上昇が確認されてきている(エポック3では、1,270日経過後に相場が急落しているが、これは「コロナショック」というカウンターシクリカルな要因だった)。10月3日の時点で現在のサイクルは既に1,241日が経過しており、今年は11月1日が1,270日ラインとなる。

10月に指摘するにはやや時期尚早ではあるが、来年の半減期までおよそ200日とサイクルの終わりが近づいてきているのは事実であり、テクニカルの改善と半減期の織り込みで、10月もBTCは底堅い推移となるか。

「Higher for Longer」を消化仕切れず...?

一方、米国の政策金利を巡る市場の懸念には、新たなテーマが台頭していることも事実だ。

上述の通り、FOMCは9月の経済見通し(Summary of Economic Projections = SEP)にて今年以降の金利見通しを引き上げた(第4図)。これまでも見通しを引き上げてきたことに変わりはないが、今回の見通しの引き上げ幅は前回2回と比較しても大きく、ニュースや場況では金利がより高い状態が長期的に維持されるという意味で「Higher for Longer」というキーワードが散見されるようになった。9月のFOMC会合から1週間以上が経過した現在でも、米長期金利と10年物実質金利の上昇は続いており、市場は金利の「Higher for Longer」への懸念を消化しきれていない模様だ。

こうした中、8月分の米国の消費や一部製造業の指標は上振れた他、原油価格の高騰も相まって前月比のインフレ指標も7月から上昇が加速するなど、市場の懸念を落ち着かせる材料がなかなか出てこない状況となっている。

ただ、消費やサービス業に関しては9月から落ち着きを見せる可能性もある。先月も指摘の通り、7・8月は夏休み終盤となり、レジャーや新学期に向けた消費が盛んとなったが、9月分のデータではこうした消費が幾分落ち着いている可能性があるだろう。9月6日に公開された米地区連銀経済報告(ベージュブック)でも、8月の観光業の強さは「パンデミックによる行動規制明け後の繰延需要の最終ステージ」という指摘もあった他、「いくつかの地区では消費者が貯蓄を使い果たし、借入によって消費を支える」傾向が出てきたとの指摘もあった。

また、8月の米小売売上高は、数値こそ強め(+0.6%)にでたものの、全ての項目で消費が加速しているわけではない。特に、家財、家庭用電化製品、建築用資材など、比較的単価の高い商品の消費は7月に続き前月比で減少。自動車に関しても、7月の+7.14%から+4.36%と減速している上、在庫状況の改善が消費を支えたと指摘され需要が強い訳ではなさそうだ。

原油価格に関しては、短期では供給の逼迫が下値を支える要因となろうが、米国で金利が上昇し続ければ景気減速懸念により需要低下の思惑が働くことや、ドル高も原油価格には一定の重石となると指摘され、長期的に価格が上昇していく可能性は現段階では低いだろう。

高値レンジでの推移も終盤か?

以上に鑑みて、10月のBTC相場は、ベースシナリオとしてはテクニカルの改善により引き続き底堅い展開を想定しており、米国で消費のスローダウンに伴うコアインフレの継続的な伸び鈍化や、景気減速のサインが確認されれば上値を試す余地があるだろう。

最悪の場合でも25,000〜26,000ドルエリアは強力な相場のサポートになると見ており、同水準の下抜けには相応に強く、想定外な弱材料が必要だろう。目先では28,000ドルをトライする展開と見ており、上抜けに成功すれば29,000ドル〜30,000ドルエリアが上値目途と指摘される。

既に半年近く25,000ドルから31,500ドルレンジでの推移が続くBTCだが、今月は年末にかけての上昇トレンド突入に向けた準備期間の終盤となるか。

この記事の著者

英大学院修了後、金融機関出身者からなるベンチャーでFinTech業界と仮想通貨市場のアナリストとして従事。2019年よりビットバンク株式会社にてマーケットアナリスト。国内主要金融メディアへのコメント提供、海外メディアへの寄稿実績多数。

.png&w=3840&q=70)

.png&w=3840&q=70)