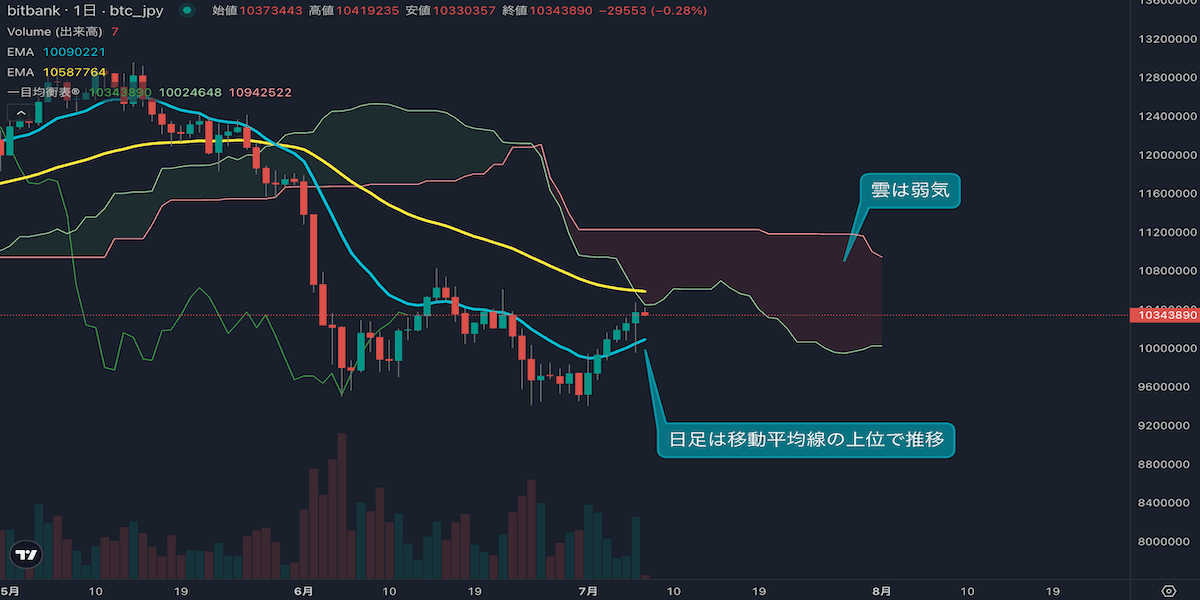

揉み合い続く

9月のビットコイン(BTC)相場は、20,000(≒289万円)付近で横ばい。9月13日に発表された8月米消費者物価指数(CPI)の発表を控え、米国の物価上昇ペース鈍化、引いては米連邦準備制度理事会(FRB)の金融引き締めペース鈍化を期待した株式市場のリスクオンが波及し、相場は一時、23,000ドル(当時のレートで約325万円)を試す展開を繰り広げた。しかし、結果はヘッドライCPIが市場予想の8.1%を上回る8.3%、変動の激しい食品とエネルギー価格を除いたコアCPIが7月の5.9%から6.3%とまさかの加速。これにより市場の期待は打ち砕かれ、BTC相場はそれまでの上げ幅を掻き消し、20,000ドル付近まで押した。また、CPI発表直後からはFF金利先物市場で、9月の米連邦公開市場委員会(FOMC)で100ベーシスポイント(bp)の利上げを織り込む動きも見られた。

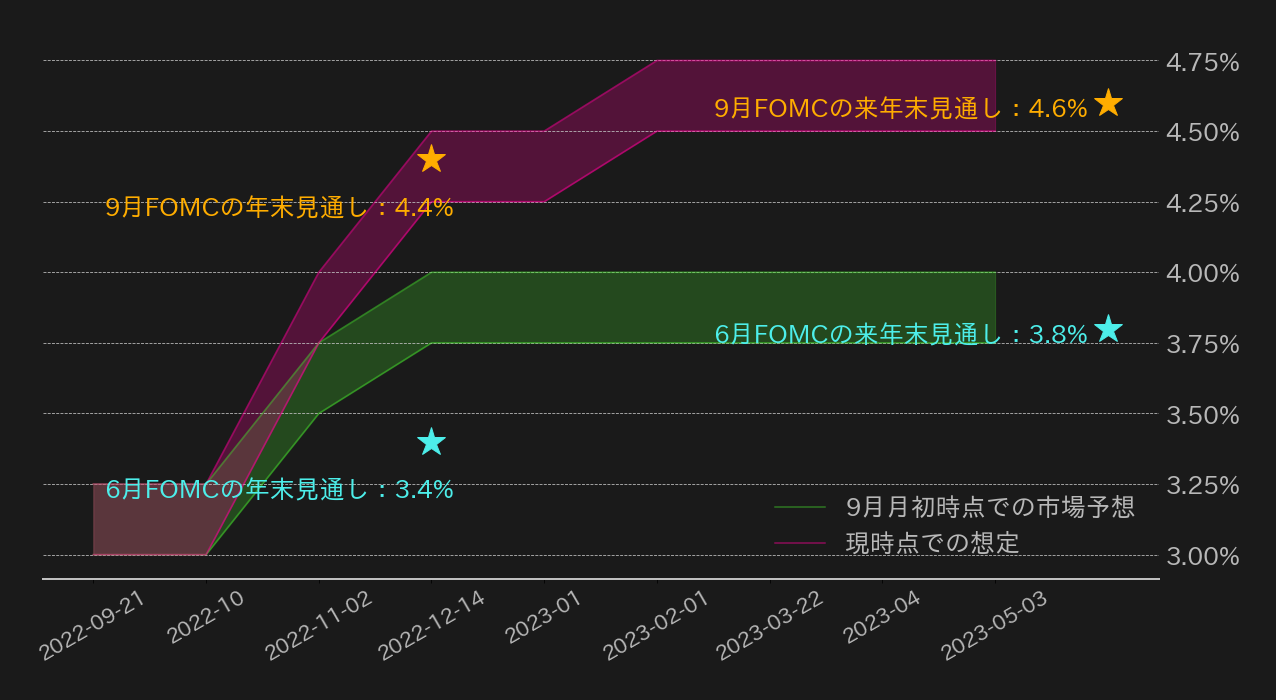

ただ、先月のレポートでも指摘の通り、それまでの市場はインフレ減速継続を見込んで2022年で利上げが終わるシナリオを織り込んでいたが、8月CPIの上振れにより2023年にも利上げが継続するシナリオを織り込み始めた。こうしたこともあってか、9月のFOMCでは75bp利上げと、経済見通し(Summary of Economic Projections)での年末と来年末の政策金利着地予想中央値が、それぞれ3.4%から4.4%、3.8%から4.6%と大幅に引き上げられたが、BTC相場は上値を重くし19,000ドルを割ったものの暴落は回避できた。

また、月末に差し掛かると英トラス政権のクワーテング財務相が減税を主柱とする経済対策を発表。これが、エネルギー価格や物価上昇という緊急性の高い問題に直面する中で需要促進に繋がるとの不安感を煽り、英国で株、債券、通貨のトリプル安が発生した。これにより米国と欧州諸国の国債利回りも追随するように上昇し、米長期金利は実に14年ぶりに4%台に乗せ株式市場の上値を圧迫した。一方、ロンドン発のリスクオフとなった翌週にイングランド銀行(BOE)は金融市場安定化のために、突如、国債購入を決定。これが世界の金利高に歯止めを掛ける一助となったが、インフレ抑制に苦戦するFRBに次いで中銀の手腕への疑心感を誘う格好となった。

ただ、伝統的金融市場がこうした混乱に見舞われる中、FOMC後のBTCは異様な底堅さを発揮し20,000ドル周辺の水準を背に揉み合いに終始している。8月の米個人消費支出(PCE)が市場予想を上回り、米主要3指数が安値を切り下げる中でも、BTCはレンジを維持し20,000ドル回復をうかがっている。一部では、円やポンドをはじめとする通貨安や各国の為替介入、またその準備によりBTCが脚光を浴びているとの声も散見されるが、相場自体は底堅くも方向感を示すことに失敗しており、理由は別にありそうだ。

結局、「閑散に売りなし」か

主要な海外暗号資産(仮想通貨)取引所を眺めていると、出来高の水準としてはそれほど低くはないものの、中長期のリアライズド・ボラティリティは低下し続けており、どうも活気に欠けている。しかし、オンチェーン分析では相場低迷が続く要因が比較的はっきりしている。第3図はBTCを短期で保有するアドレスと長期で保有するアドレスの数を示している。そもそも相場の上昇トレンドの大半は、BTCが長期保有者から短期保有の手に渡ることで発生してきたが、昨年末から短期筋の活動が低迷している一方で、長期保有者が微増傾向となっている。すなわち、相場の上昇トレンドとは短期且つ投機的な活動の活発化で需要が高まり相場が押し上げられるメカニズムと言えるが、今年はこうした活動が停滞しているという訳だ。

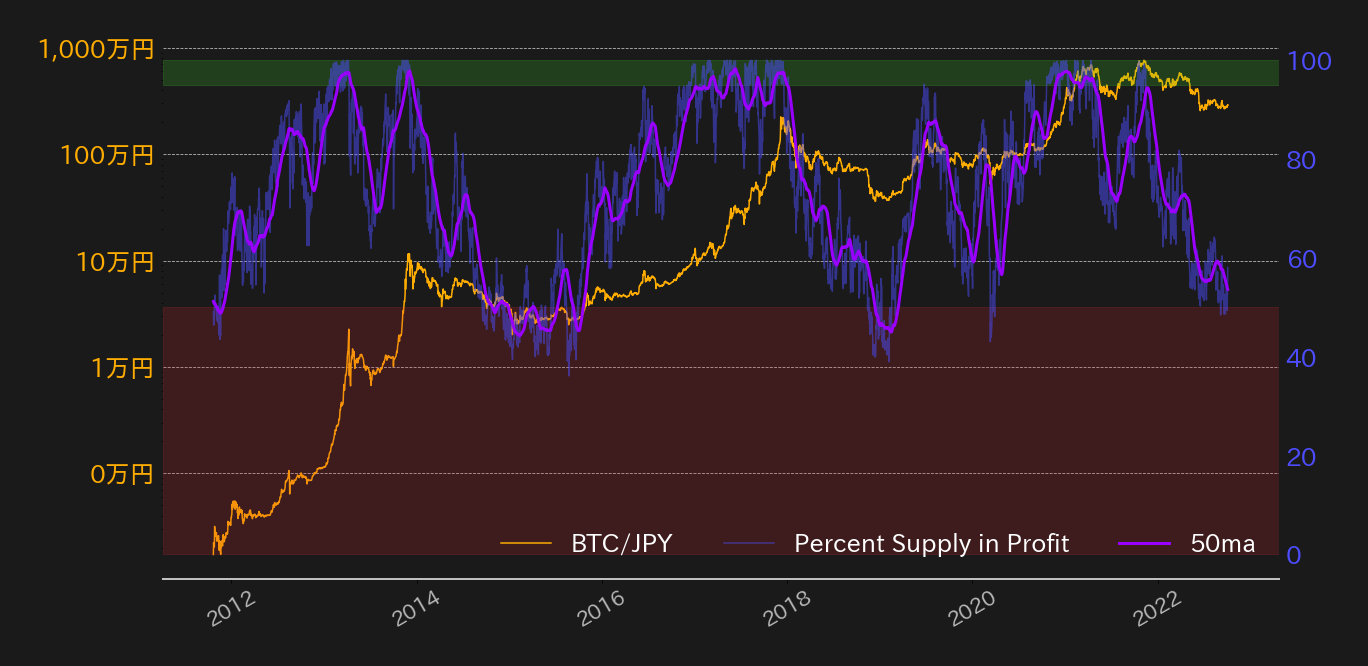

こうした中、先月も指摘の通り、流通するBTCの含み益割合は「売られ過ぎ」とされる50%以下の水準に達し、潜在的売り圧力が減退したことで、相場が上にも下にも動きづらい膠着状態に陥ったと指摘される。

時期尚早な期待感がまた浮上?

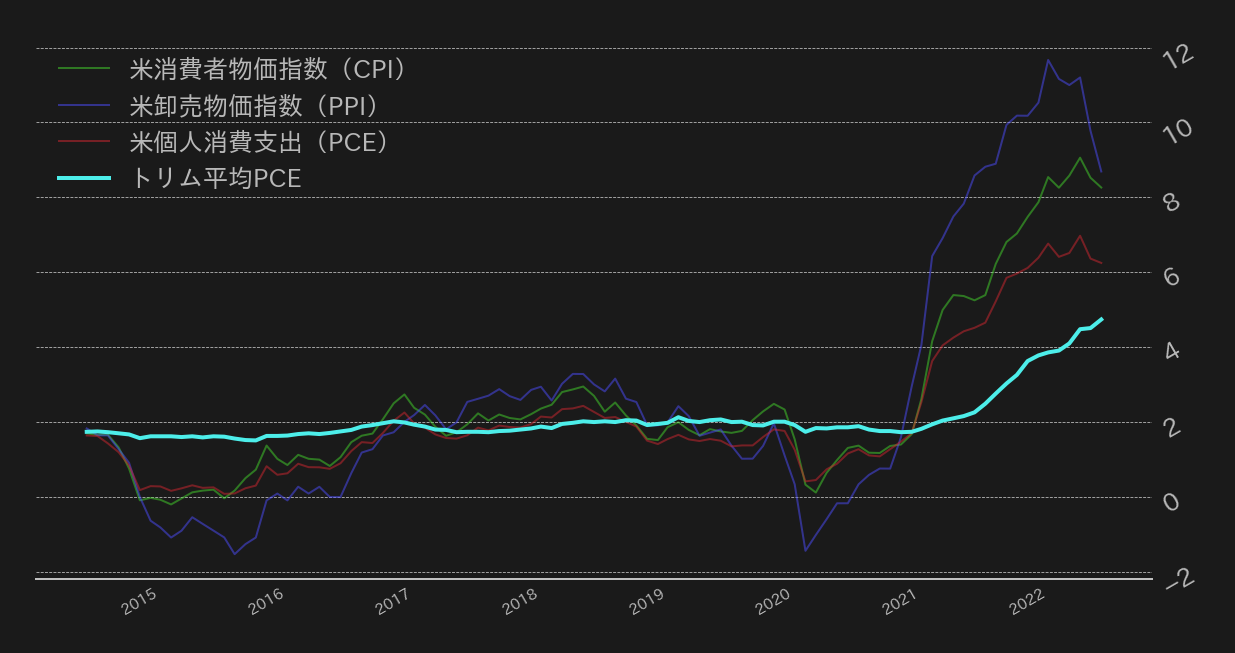

BTCの需要後退の背景には、言うまでもなくFRBを始めとする各国中銀による金融政策引き締めがあると言える。FRBは3月から9月の7カ月間で300bpと異例の速さで利上げを敢行したが、肝心の物価上昇率は明確に抑制されたとは言えない。PCEの中長期的トレンドを示すトリム平均PCEインフレ率は、7月の4.5%から4.7%に加速しており、依然として幅広い品目で物価上昇ペースが加速していることが示唆された。

9月FOMCの経済見通しで来年末の政策金利着地見通しが4.6%に引き上げられたこともあり、トリム平均PCEの上昇は大きなサプライズではなかったが、FRBの既定路線維持が正当化される内容と言えよう。尚、①BOEの予想外の国債購入、②米供給管理協会(ISM)が公開した9月製造業購買担当者景気指数(PMI)が50.9と景気減速との分水嶺となる50に近づいたこ、③オーストラリア準備銀行(RBA)が利上げペースを鈍化させたことで、市場ではFRBが政策引き締めペースを緩めるのではとの期待感が浮上しているが、8月ジャクソンホールでパウエルFRB議長はインフレを抑制するために経済へ「ある程度の痛み」を加える可能性について言及している。

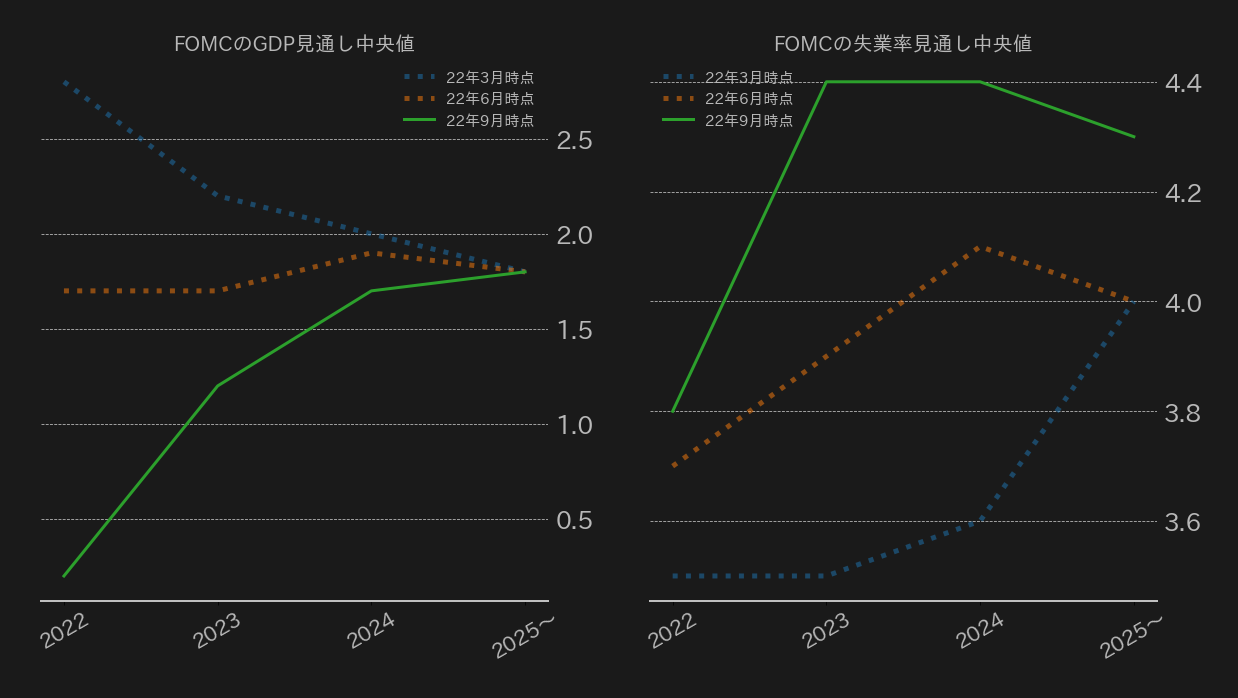

その「痛み」がどの程度で、どれほどの期間続くかは明言されていないが、9月のFOMC経済見通しでは年末時点の国内総生産(GDP)成長率見通しが1.7%→0.2%に引き下げられ、失業率見通しは3.7%→3.8%に引き上げられており、来年末の失業率見通しに関しては4.4%となっている。これはあくまで見通しだが、裏を返せばFRBはそれだけの「痛み」を許容してまでも政策金利の引き上げを敢行し続けるとも捉えることができ、市場は8月CPI発表前のような時期尚早な希望的観測を抱いている可能性があると言えよう。よって、市場はこの先もFRB当局者の発言に失望させられることがあってもおかしくはない。勿論、これからは市場への影響も配慮してある程度慎重な姿勢を見せる可能性もあるが、今年はFRBの政策舵取りを巡り、市場は期待と失望を繰り返していることを忘れてはならない。

こうしたFRBの政策引き締めペース鈍化への期待感が度々浮上するのも、それだけ利上げサイクルの折り返し地点と出口のタイミングを推し量ることが困難なことが挙げられ、市場もなかなかFRBのインフレ抑制に対する本気度を織り込むのに苦労している格好だろう。

以上に鑑みれば今月はこうした期待感が随所で浮上し、BTC相場が支えられることが想定されるが、少なくともFRBの利上げサイクルの折り返し地点が見えてくるまでは本格的な上昇相場には入れないと指摘される。その上、相場低迷が続く中でビットコインのハッシュレートが上昇し続けていることを考慮すると、チャートの節目などでマイナーの利食いが入る可能性があり、今月もBTCは6月下旬から続く17,500ドル〜25,200ドルレンジからのブレイクアウトはお預けとなるか。ただ、上述の通り、BTC相場は潜在的な売り圧力の減退も指摘され、「2015年のような鍋底相場を形成する」という見方は保持する。

この記事の著者

英大学院修了後、金融機関出身者からなるベンチャーでFinTech業界と仮想通貨市場のアナリストとして従事。2019年よりビットバンク株式会社にてマーケットアナリスト。国内主要金融メディアへのコメント提供、海外メディアへの寄稿実績多数。

.png&w=3840&q=70)

.png&w=3840&q=70)

.png&w=3840&q=70)