大台回復からATH更新

5月のビットコイン(BTC)対ドルは9万4210ドルから取引が始まった。4月末の米インフレ指標の減速を受けて、月初の相場は9万8000ドルに肉薄するも、米アリゾナ州(AZ)知事がBTCを購入する法案に拒否権を行使した他、トランプ米大統領が海外で製作された映画に100%の関税をかける意向を示したことで、4日には上げ幅を完全に吐き出した。

一方、アリゾナ州はその後、州がエアドロップやステーキングで得た暗号資産(仮想通貨)を保有することを可能にする法案を可決した他、米英が貿易協議で合意したことなどを受け、8日には2月7日ぶりに大台の10万ドルを回復した。

トランプ関税を巡っては、米中が12日、双方の関税を90日間115%引き下げることで合意したが、これによってドル安が逆転し、BTCの上値を圧迫した。その後も米消費者物価指数(CPI)の下振れなどを受け、相場の下値は堅かったが、方向感にかける展開が続いた。

ところが、16日にムーディーズが米国債の長期信用格付けを最上位のAaaからAa1に1ノッチ引き下げると、米国債とドル売りによる「アメリカ売り」が再開。BTCにはETF経由で米国から逃避する資金が流入し、18日には10万7000ドル近辺まで上昇した。

また、米テキサス州(TX)議会で戦略的仮想通貨備蓄法案(SB21)が可決される中、相場は更に上値を伸ばし、21日には1月20日に付けた史上最高値(ATH)10万8899ドルを更新。翌22日にはトランプ氏の減税法案が米下院で可決されたことによる米国債利回り曲線のベアスティープニングを味方につけ、11万2000ドル近辺まで上昇した。

ところが、23日にはトランプ氏がアップル社のiPhoneに25%の関税を賦課する意向を示した上、EUに対して追加で50%の関税を6月1日から発動すると発表し、BTCは一時10万7000ドル近辺まで水準を下げた。

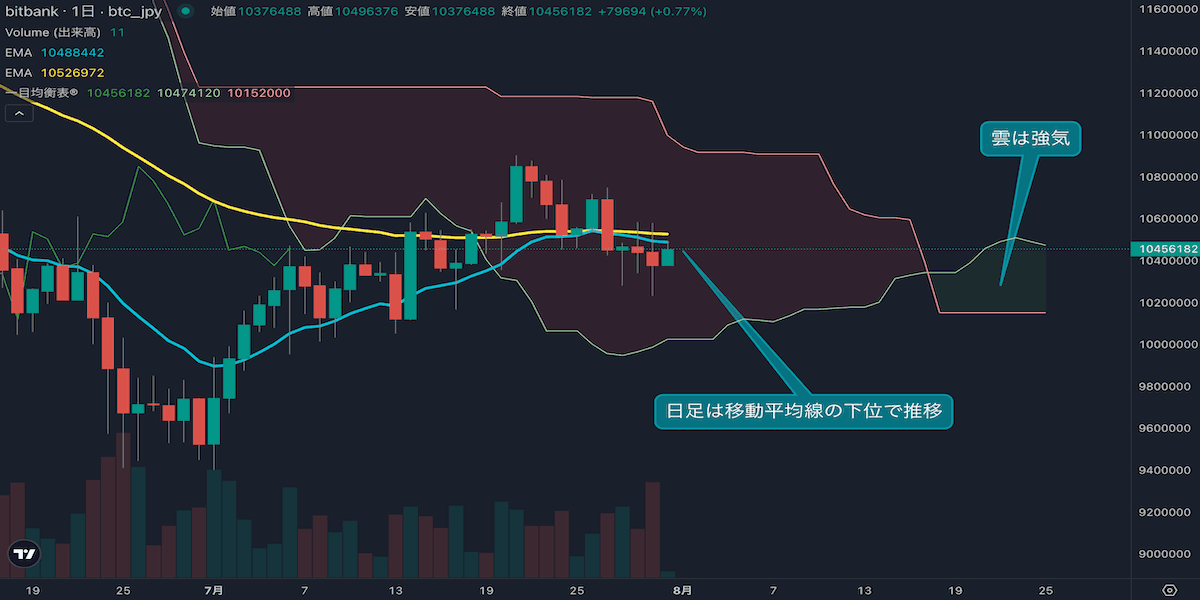

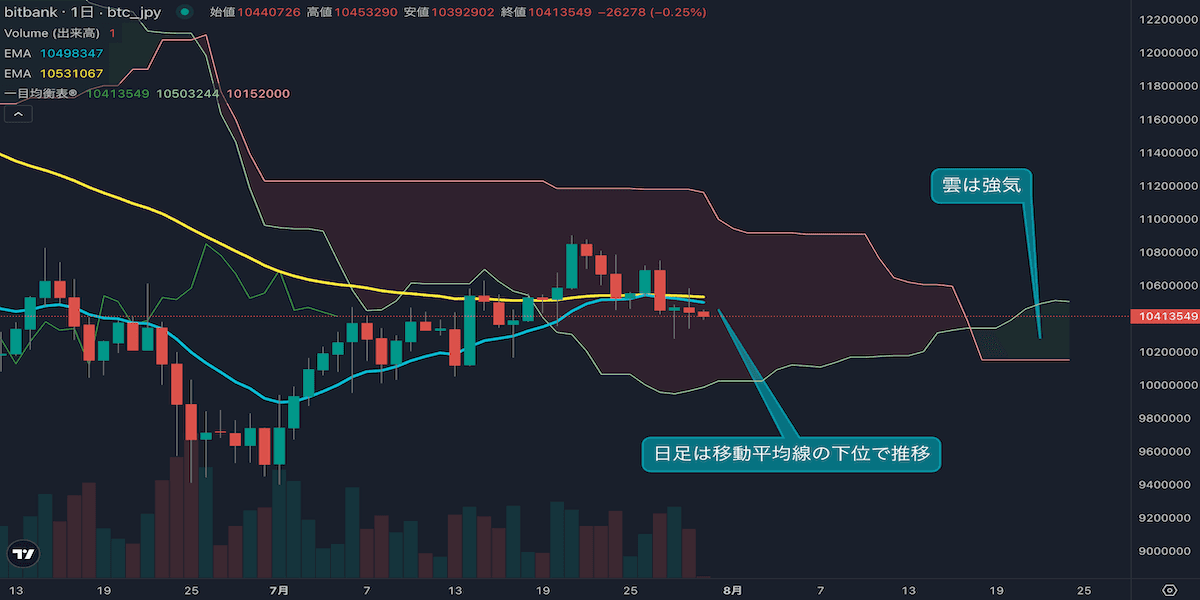

その週末の間にトランプ氏はEUに対する追加関税発動を7月9日まで延期すると発表し、相場は11万ドル周辺まで反発したが、28日にはトランプ政権が半導体設計ソフトを提供する国内企業に対して中国との取引を停止するよう命じたと報道された他、29日には米国債貿易裁判所がトランプ関税の大部分が憲法で与えられる大統領権限を逸脱していると判断したことで市場は混乱。これに乗じてBTCは月末にかけて軟化し、月足終値は10万5000ドルを割り込み、10万4627ドルとなった。

アメリカ売りでプロのマネー流入継続

2月からのトランプ関税によって始まった米国からの資金逃避だが、先月にも指摘の通り、2月末から3月初旬にかけてBTCの売りは一巡し、世界経済の先行き不透明感から4月にはETF経由で機関投資家のマネーがBTCに流入し始めた。5月には米国債の格下げを受け、「国」というカウンターパーティリスクが台頭。こうしたタイミングで奇しくも複数米州で州がBTC保有を可能とする法案が成立し、「無国籍通貨」としてのBTCの資産性が脚光を浴びた格好だ。

実際、アメリカ売りによって特に年限の長い米国債の利回りは上昇し、「金利を生まないコモディティ」としては一見すると厳しい環境にもみえるが、その背景が「国の信用低下」だったことでBTCには追い風だったと言える。

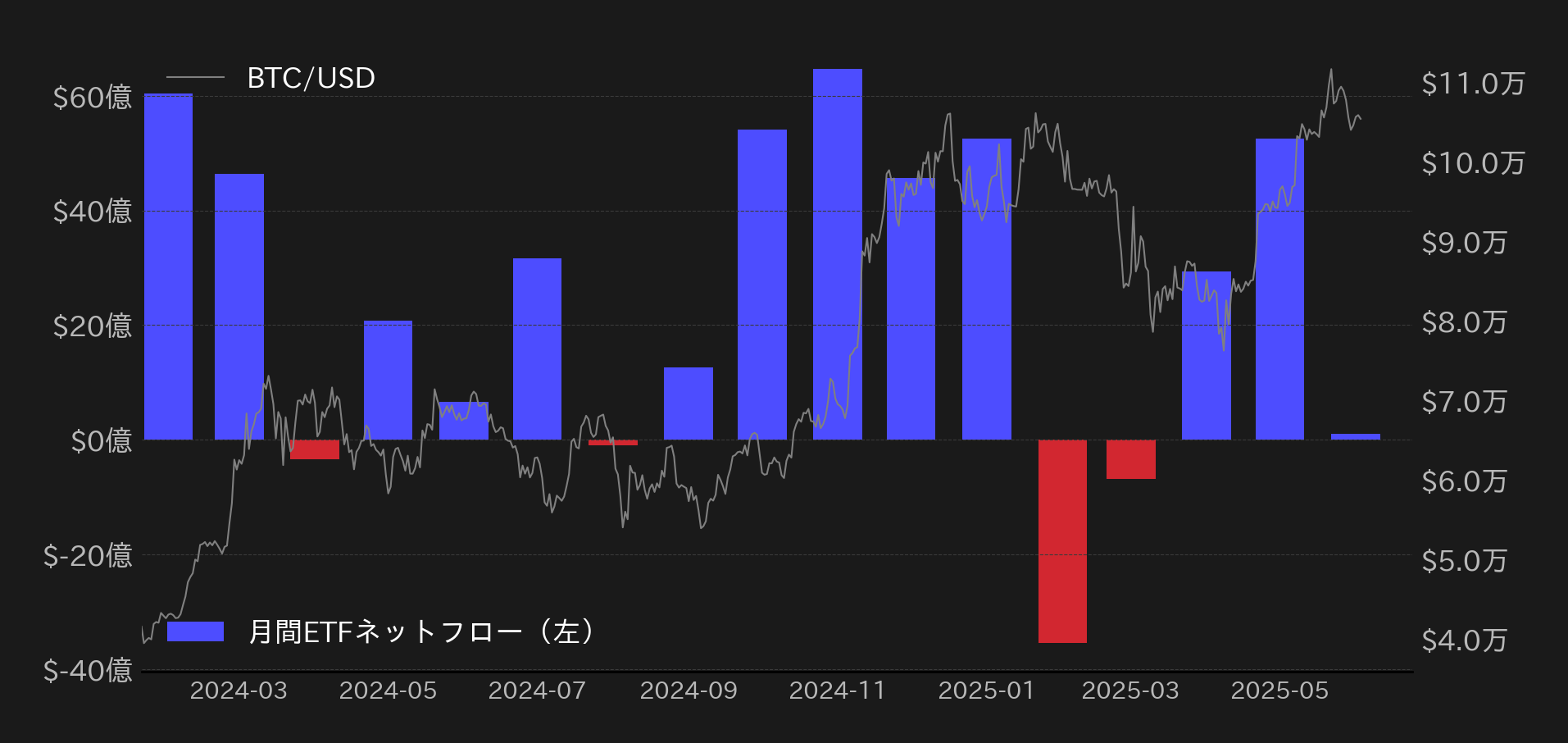

5月の米国の現物ビットコインETFには、54億ドルの純流入が記録されており、月間では取引が開始された2024年1月から4番目に多い資金の流入となっている。今年の2月〜3月には約-42億ドルの純流出があったが、4月〜5月で完全に流出分を奪回した。

機関投資家のマネーはBTCのデリバティブ市場でも戻ってきていると指摘される。DeribitのBTCオプション市場では今月、ドルベースの建玉が過去最高値を更新した。また、4月は下火だったシカゴマーカンタイル取引所(CME)のBTC先物も取組が復調している。いずれの市場でも建玉の増加はBTC相場の上昇とある程度連動してきた傾向があり、強気相場入りの確度は高いと言えよう。

また、5月のアメリカ売りは決して短期的な現象ではない可能性が高い。米金利の上昇の背景には、ムーディーズによる国債格下げ以外にも、トランプ減税による債務拡大懸念がある。加えて、今年の8月には米財務省の非常手段が限界を迎え、米政府のキャッシュが底をつくとの見方が有力視されており、ベッセント米財務長官は5月9日、7月中旬までに連邦政府債務の上限引き上げか適用停止を議会指導部に対して求めた。

債務上限の引き上げ若しくは適用停止を決定しなければ、政府がデフォルトとなり所謂Xデーを迎えることとなるが、債務上限が停止されようとXデーを迎えようと政府の信用は毀損する方向と言え、どちらに転んでもBTCには好材料とみている。

ATH更新も今一つ勢いに欠ける?

機関投資家のマネー流入が継続する中、ドル建てBTC相場は史上最高値更新後に失速しており、今一つ勢いに乏しいATH更新となっている。

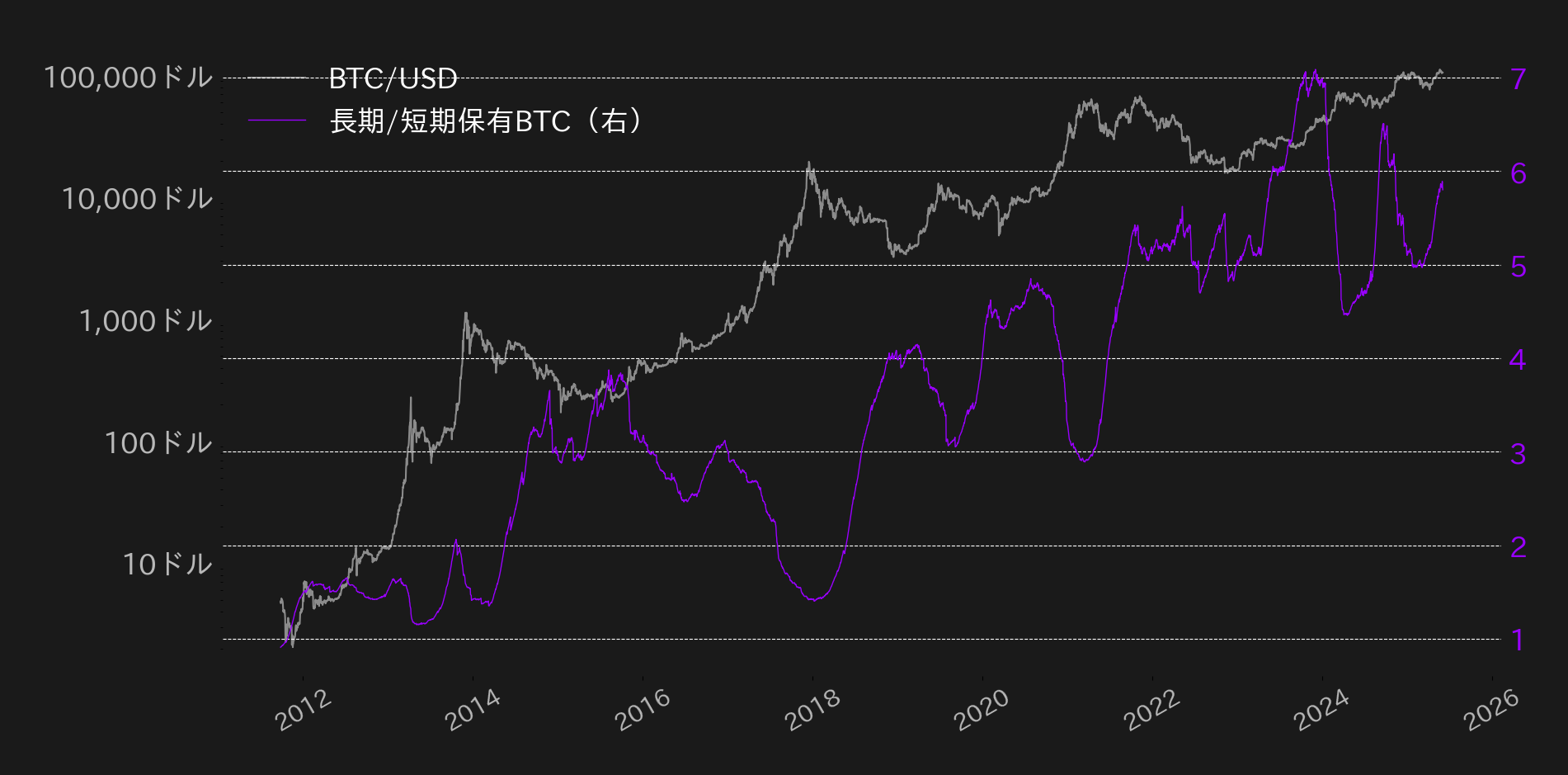

第3図は流通するBTCの中で長期で保有(Long-Term Holder、LTH)される枚数を短期で保有(Short-Term Holder、STH)される枚数で割った指標(レシオ)となる。3月の時点で短期筋の損切りが出尽くし、翌4月には相場が底をついたと言えるが、それ以降で新規の短期筋の流入が鈍っていることがわかる。

短期筋の動向は一般的なリテール層のアクティビティを示すとされており、直近のBTC相場の上昇は機関投資家主導だったと指摘される。

リテール層のマネー流入がなければ相場は上昇しないという訳ではない。実際、こうした機関投資家主導の強気相場は2023年にもあった。ただ、第3図からもわかる通り、短期筋が増加しレシオが急落するタイミングで相場上昇には拍車が掛かる傾向がある。

裏を返せば本格的な強気相場はこれから起きるという見方もできるが、昨年末のトランプトレードで入ってきたリテール層がトランプ関税で抜けた今、改めて参入することに尻込みしている可能性もあるか。

6月の見通し:注意深く強気

リテール層の流入が活発になり、BTCのSTHが増えなければ、相場の失速は続く可能性もある。そうして相場が高値で足踏みしていれば、利益確定による調整にも注意が必要と言えよう。また、月末にかけてのBTCのオプション市場ではアップサイドのコールを物色する動きが鈍っており、相場の史上最高値更新後は様子見ムードが窺える。5月30日のオプションカットを通過してオプショントレーダーがどの限月のどの価格帯を意識するかに注目したい。

仮に機関投資家主導で相場がもう一段高くなった場合でも、テクニカル的な過熱感からその後は調整が入る可能性があり、6月を通して一筋縄な相場上昇とはならないだろう。

他方、6月18日には米連邦市場委員会(FOMC)を控えており、今回の会合では四半期次の経済見通しも更新される。パウエル議長を筆頭に多くのFRBメンバーは利下げに慎重姿勢を貫いており、6月もハト派的なトーンのシフトはあまり期待できないと言える。反対に現時点で政策の引き締めを強める材料も乏しいと言え、FOMCに向けて市場は警戒感を強める可能性もあるが、5月会合と同様に無難に通過する公算もあると指摘される。

また、8月に向けて米連邦政府の債務問題はより意識されていくとみており、短期的な調整は視野に入るが、中期的な方向感としては引き続き上を見据えている。

この記事の著者

英大学院修了後、金融機関出身者からなるベンチャーでFinTech業界と仮想通貨市場のアナリストとして従事。2019年よりビットバンク株式会社にてマーケットアナリスト。国内主要金融メディアへのコメント提供、海外メディアへの寄稿実績多数。