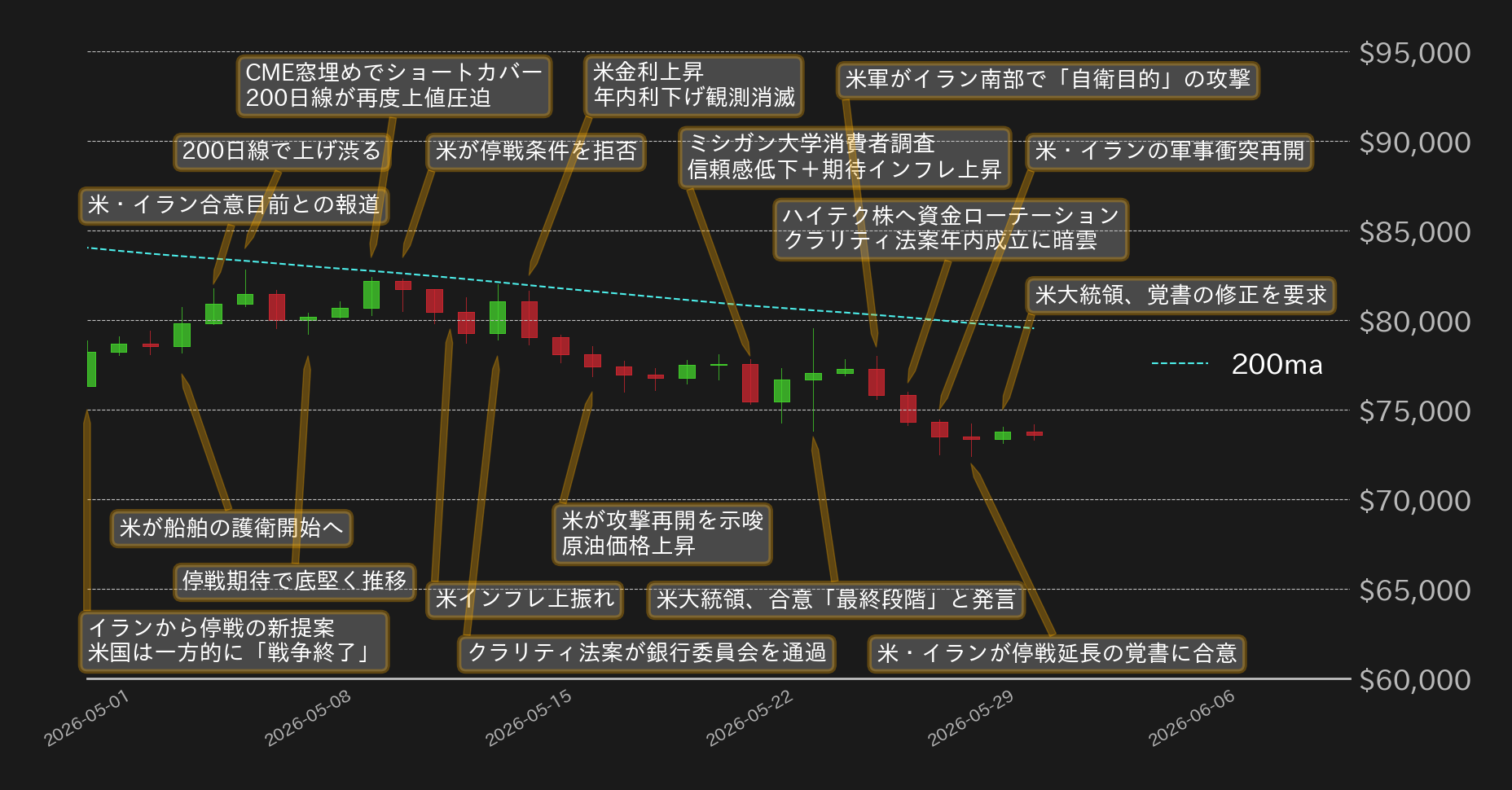

200日線トライ失敗

5月のビットコイン(BTC)ドルは7万5765ドルで取引が始まった。月初は、イランが停戦に向けた新提案を示したほか、米国も一方的に「戦争終結」を宣言したことで、中東情勢の緊張緩和期待が相場を支えた。また、米国がホルムズ海峡周辺を航行する船舶の護衛開始を発表したことも安心材料となり、BTCは底堅く推移した。

その後、市場では米国とイランの合意が近いとの報道が伝わり、地政学リスク後退への期待が一段と高まった。BTCは8万ドル台を回復し、一時8万1590ドルまで上昇した。ただ、長期トレンドの分岐点として意識される200日移動平均線近辺では上値が重く、上昇は一服した。

上旬後半には、CME先物の窓埋めを背景としたショートカバーが入り、BTCは再び8万2000ドル台まで上昇した。しかし、200日移動平均線が改めてレジスタンスとして意識されたことで買いは続かず、その後は伸び悩む展開となった。

中旬に入ると、米国が停戦条件を拒否したことに加え、米消費者物価関連指標(CPI)と卸売物価指数(PPI)の上振れを受けてインフレ懸念が強まった。また、米金利の上昇によって年内利下げ観測も後退し、リスク資産全般に逆風が強まった。こうした中、BTCは徐々に上値を切り下げ、8万ドル台前半から7万8000ドル台へと水準を落とした。

もっとも、暗号資産市場にとってはポジティブな材料もあった。米国ではクラリティ法案が上院銀行委員会を通過し、暗号資産市場の制度整備進展への期待が高まった。しかし、相場全体を押し上げるには至らず、BTCは軟調な推移を続けた。

下旬に入ると、米国がイランへの攻撃再開を示唆したことで原油価格が上昇し、市場では再び地政学リスクが意識された。22日に公表されたミシガン大学消費者調査では消費者信頼感の低下と期待インフレ率の上昇が確認され、金融引き締め長期化への懸念も強まり、BTCは7万4000ドル台まで下落した。

その後、23日にはトランプ米大統領が米・イラン合意は「最終段階」にあると発言し、一時的に市場心理は改善した。しかし、月末にかけては米軍がイラン南部で「自衛目的」の攻撃を実施したほか、ハイテク株への資金ローテーションやクラリティ法案の年内成立見通しに対する不透明感も重石となった。

28日未明から東京市場時間にかけては米国とイランの軍事衝突再開が伝わり、BTCは一時7万2000ドル台まで下落した。その後、米国時間には両国が60日間の停戦延長に関する覚書で合意したことが伝わり下げ渋ったものの、月末にはトランプ氏が覚書修正を要求したことで先行き不透明感が再び強まり、戻りは限定的となった。

5月のBTCは月前半こそ停戦期待を背景に8万ドル台を回復したが、200日移動平均線突破には失敗。その後はインフレ懸念や年内利下げ観測後退、中東情勢の再緊迫化やETFからの資金流出が重石となり、月後半にかけて軟調地合いに転じた。5月末終値は7万3596ドルとなり、月間では3.56%下落した。

6月のBTC相場は、引き続き中東情勢、米国の暗号資産規制動向、そして米国株市場との資金配分の変化が主要な論点となろう。

中東情勢は不透明感続く

まず、中東情勢については、依然として市場の不安定要因であることに変わりはない。5月末には米国とイランの軍事衝突が再開されたほか、その後締結された60日間の停戦延長の覚書についても、トランプ米大統領が修正を要求するなど、先行きにはなお不透明感が残されている。また、6月1日にはイスラエルによるヒズボラへの攻撃を受けてイランが米国との協議停止を表明した一方、トランプ氏はイスラエルとヒズボラの双方に攻撃停止を呼び掛けるなど、情勢は依然として非常に流動的だ。

尤も、米国はホルムズ海峡の安定化や原油市場への影響抑制、核協議の進展を重視しているほか、イラン側も長期的な軍事対立を継続できる状況にはないと考えられる。このため、協議を巡る紆余曲折や断続的な小競り合いは続く可能性があるものの、現時点では全面戦争再開よりも、停戦延長と包括合意に向けた交渉継続を基本シナリオとしたい。ただし、協議の行方を巡る不透明感は依然として大きく、市場は当面、関連ヘッドラインに神経質な反応を続ける可能性が高いだろう。

6月はクラリティの分岐点?

制度面では、米国の暗号資産市場規制の枠組み整備を目指すクラリティ法案の動向も注目される。上述の通り、同法案は5月に上院銀行委員会を通過し、暗号資産(仮想通貨)業界にとっては大きな前進となった。一方で、法案成立に向けては上院本会議での採決や下院との調整など複数の政治的ハードルが残されているほか、ステーブルコインを巡る規制内容についても引き続き銀行業界から反対の声が上がっている。

市場では年内成立に対する楽観論がやや後退しているものの、法案そのものが頓挫したわけではない。むしろ、長らく不透明だった米国の暗号資産規制が具体的な立法プロセスへ進んでいる点は評価に値しよう。仮に審議が進展すれば、機関投資家の参入拡大や市場インフラ整備への期待が改めて高まる可能性がある。

ただし、6月は法案審議のスケジュール上の重要な分岐点となる可能性が高い。仮に6月中に上院本会議で採決されなかった場合、夏季休会や予算法案審議、中間選挙関連日程とのバッティングによって審議スケジュールが大幅に後ろ倒しとなる可能性がある。市場では法案否決リスクよりも、こうした時間切れリスクが意識され始めており、採決先送りとなれば年内成立期待が一層後退する可能性もある点には留意したい。従って、6月のBTC相場におけるクラリティ法案の論点は、成立の可否そのものよりも、「年内成立へ向けたスケジュールを維持できるか」にあると言えよう。

BTCの投資妙味薄まる

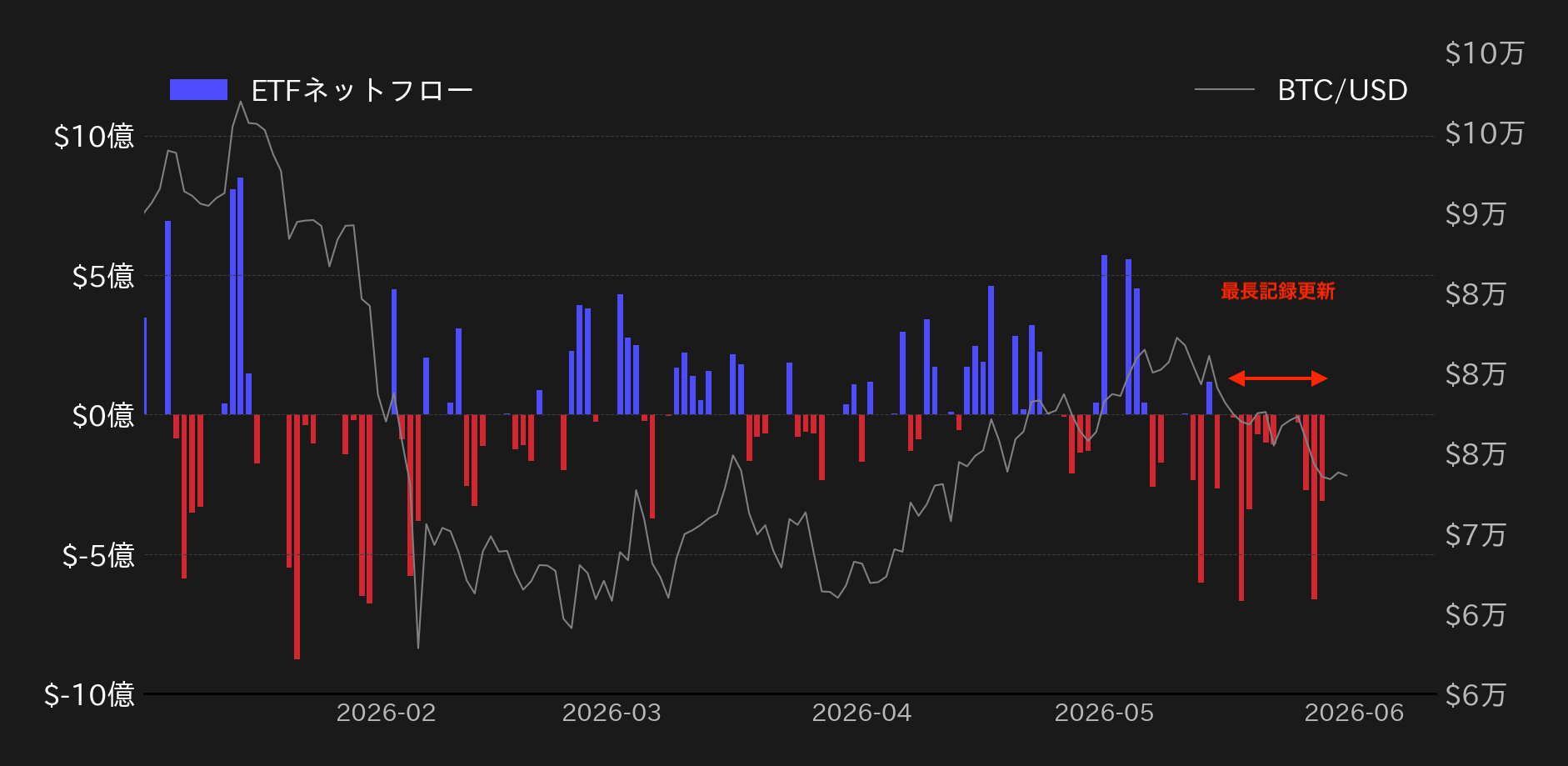

短期的な需給面では、米ハイテク株への資金ローテーションにも注意が必要だろう。5月後半には、米現物BTC ETFから資金流出が続く一方、AI・半導体関連銘柄への資金流入が加速した。実際、米国の現物ビットコインETFは、5月15日から29日まで10営業日連続で資金流出を記録し、累計流出額は29.6億ドルに達した。これは現物ビットコインETF上場以来で最長の連続流出記録となる(第2図)。

その一方で、AI・半導体関連ETFには旺盛な資金流入が確認されている。代表的な半導体ETFであるVanEck Semiconductor ETF(SMH)には5月だけで20億ドル超の資金が流入したほか、AI関連インフラ投資をテーマとするETFにも数十億ドル規模の資金流入が続いた。さらに、米国の情報技術セクターETF全体でも5月中に100億ドルを超える資金流入が観測されており、市場資金がAI・半導体関連へ集中していたことが窺える。

このため、5月後半のBTC下落は中東情勢悪化だけでなく、投資家資金がAI関連株へ向かったことによる需給悪化の影響も大きかったとみられる。言い換えれば、BTCが積極的に売られたというよりも、AI関連株の投資妙味が相対的に高まり、資金がそちらへ移動した側面が強かったと言えよう。6月も米ハイテク株優位の地合いが継続する場合、BTCの上値を抑える要因となる可能性がある。

6月の見通し:下値目途を探る局面

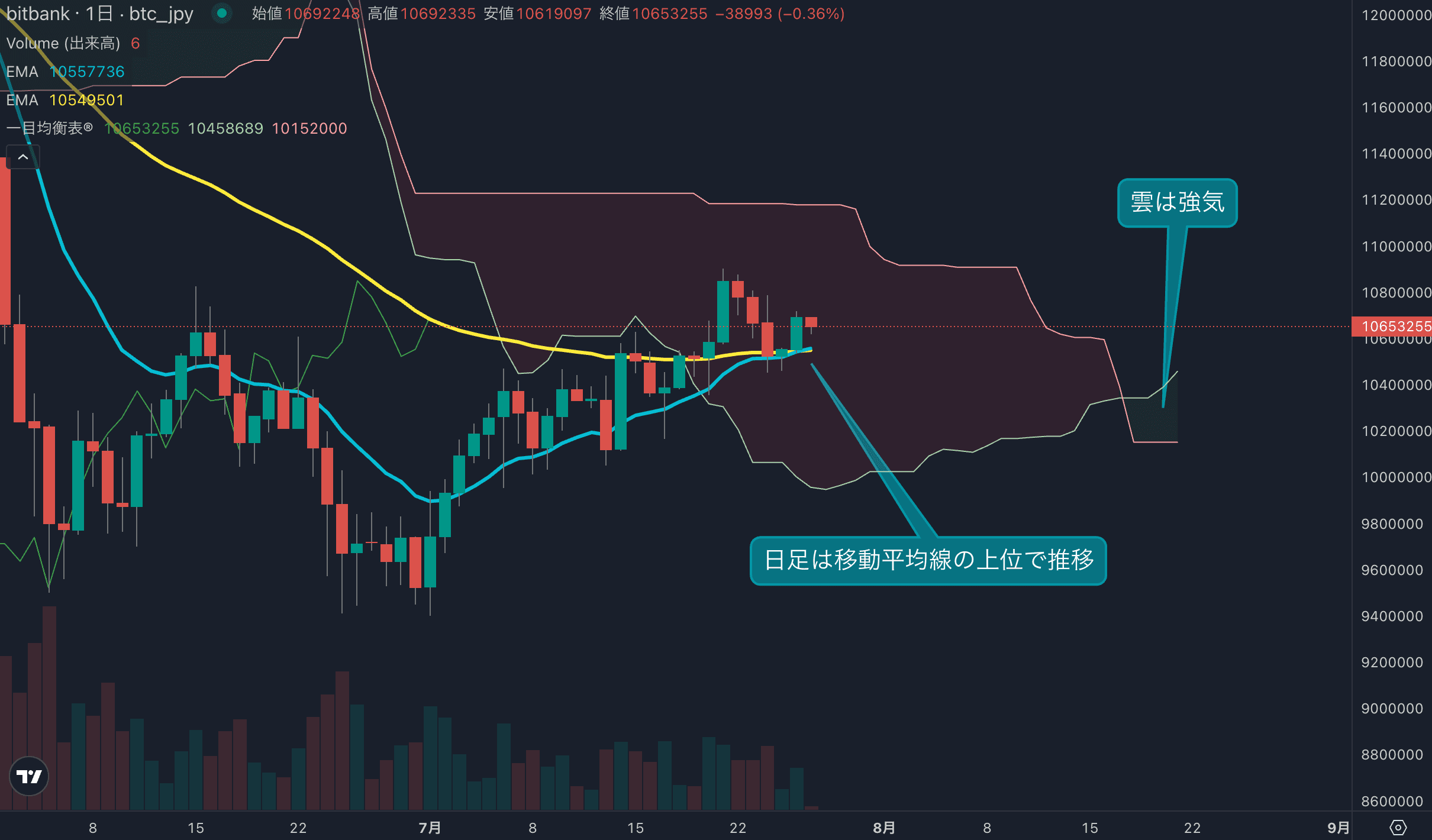

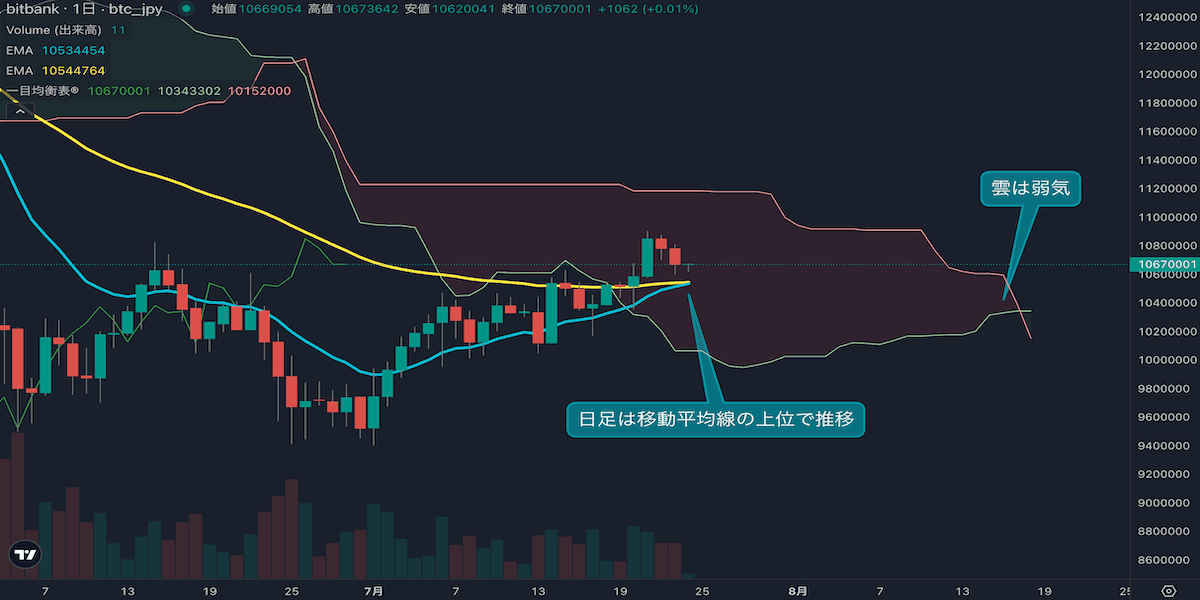

テクニカル面でもBTC相場の地合いの悪化が鮮明になりつつある。BTCは5月前半に長期トレンドの分岐点として意識される200日移動平均線の上抜けを試したものの、突破には失敗した。その後は下値を切り下げる展開となり、調整色を強めている。

さらに、6月1日には100日移動平均線に加え、一目均衡表の雲下限も下抜けており、テクニカル的には弱気シグナルが点灯している状況だ。これらのテクニカル指標は市場参加者から広く注目されているだけに、短期的には売りが優勢となりやすく、目先は下値を模索する展開が続く可能性が高いだろう(第3図)。

総じて、6月のBTC相場は、中東情勢を巡る不透明感や資金ローテーション、そして悪化しつつあるテクニカル環境が重石となり、軟調地合いが継続する可能性が高いと見ている。仮にクラリティ法案の前進が確認されれば、相場の下押し圧力も緩和すると指摘されるが、審議が停滞し、年内成立期待が後退した場合には、制度面からの支援材料が弱まる可能性にも留意したい。

当面の焦点は、BTCがどの水準で下げ止まり、値固めの動きへ移行できるかにあるだろう。足元では100日移動平均線や一目均衡表の雲下限を下抜けているものの、これらの水準を早期に回復できれば、売り一巡後の値固め局面へ移行する可能性がある。一方で、回復に失敗し戻り売りに押される展開が続く場合には、7万ドル割れも想定される。まずは100日移動平均線と雲下限を回復できるかが重要な分岐点となり、その上で200日移動平均線への再挑戦が視野に入るかを見極めたい。

この記事の著者

英大学院修了後、金融機関出身者からなるベンチャーでFinTech業界と仮想通貨市場のアナリストとして従事。2019年よりビットバンク株式会社にてマーケットアナリスト。国内主要金融メディアへのコメント提供、海外メディアへの寄稿実績多数。